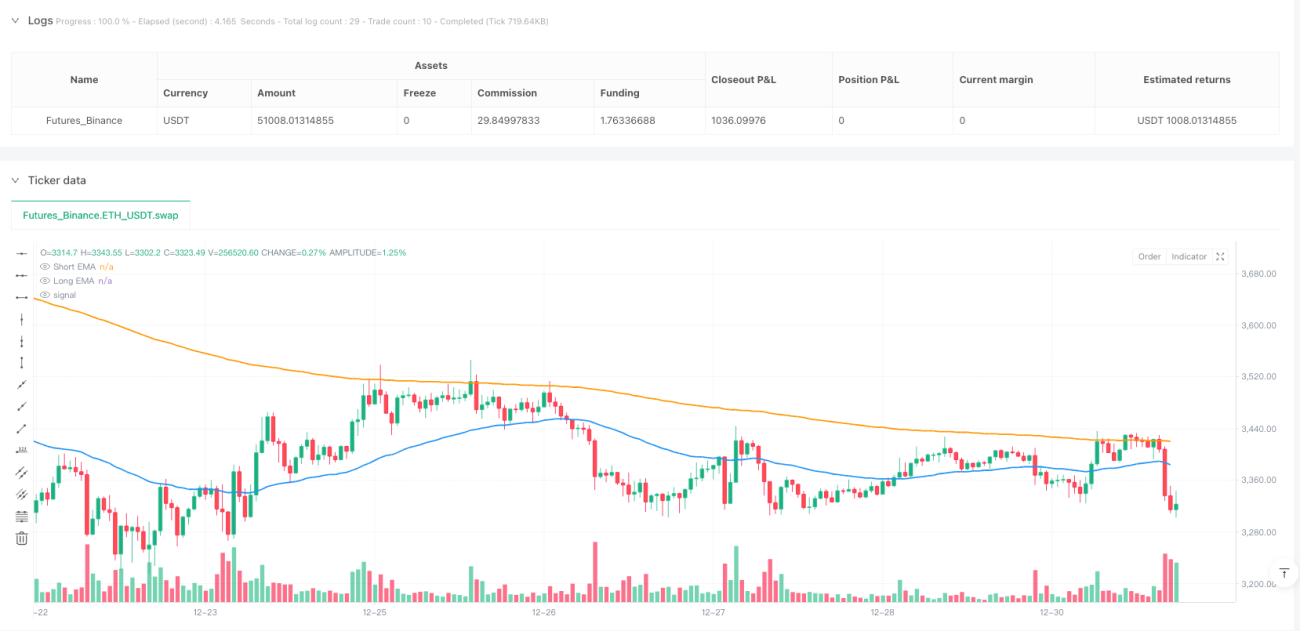

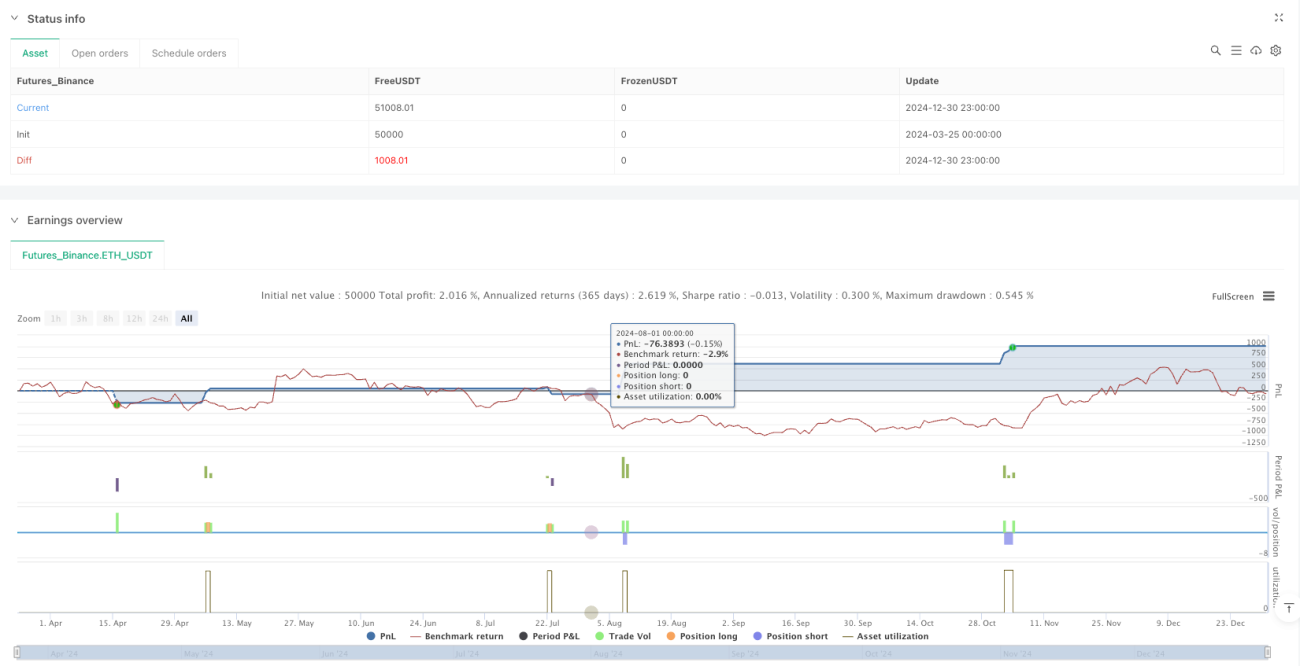

Обзор

Многоиндикаторная динамическая стратегия прорыва волатильности — это комплексная торговая стратегия, объединяющая несколько технических индикаторов и свечных паттернов для захвата точек разворота рыночного тренда. Стратегия использует экспоненциальные скользящие средние (EMA) для подтверждения направления тренда, индекс относительной силы (RSI) для выявления зон перекупленности/перепроданности, средний истинный диапазон (ATR) для динамического расчета уровней стоп-лосса и тейк-профита, а также различные разворотные свечные паттерны в качестве подтверждения торговых сигналов. Такой многоуровневый механизм подтверждения сигналов позволяет эффективно отфильтровывать ложные пробои и повышать процент успешных сделок.

Принцип стратегии

Основной принцип стратегии основан на агрегированном анализе множества условий, формирующих полную торговую систему:

-

Подтверждение тренда: Используются краткосрочная EMA (50 периодов) и долгосрочная EMA (200 периодов) для определения рыночного тренда. Для открытия длинной позиции цена должна пробить краткосрочную EMA и находиться выше долгосрочной EMA; для короткой позиции — цена должна пробить краткосрочную EMA и находиться ниже долгосрочной EMA. Это гарантирует, что направление сделки совпадает с основным трендом.

-

Анализ импульса: Индикатор RSI (14 периодов) оценивает рыночный импульс. Условие для длинной позиции: RSI ниже 45 или в зоне перепроданности (RSI < 30); для короткой: RSI выше 55 или в зоне перекупленности (RSI > 70). Это помогает совершать сделки в областях, где возможен разворот тренда.

-

Подтверждение свечными паттернами:

- Сигнал на покупку требует появления молота или паттерна «утренняя звезда».

- Сигнал на продажу требует появления падающей звезды или паттерна «вечерняя звезда».

Эти свечные паттерны являются визуальным отображением смены рыночной психологии, повышая надежность сигналов.

-

Управление рисками: ATR (14 периодов) используется для расчета динамических уровней стоп-лосса и тейк-профита:

- Стоп-лосс для длинной позиции: текущая цена − (ATR × 1,5)

- Тейк-профит для длинной позиции: текущая цена + (ATR × 2,0 × 2)

- Стоп-лосс для короткой позиции: текущая цена + (ATR × 1,5)

- Тейк-профит для короткой позиции: текущая цена − (ATR × 2,0 × 2)

Такая конструкция стоп-лосса учитывает рыночную волатильность, а соотношение тейк-профита к стоп-лоссу превышает 2:1, создавая идеальное соотношение риска и прибыли.

Преимущества стратегии

-

Многоуровневая фильтрация сигналов: Комбинация нескольких технических индикаторов и свечных паттернов значительно снижает риск ложных сигналов. Торговый сигнал генерируется только при совместном подтверждении тренда, импульса и паттерна, что повышает точность стратегии.

-

Адаптивное управление рисками: Динамические уровни стоп-лосса и тейк-профита на основе ATR автоматически подстраиваются под рыночную волатильность, устанавливая более широкие защитные диапазоны в условиях высокой волатильности и более точные — на стабильном рынке.

-

Гибкий таймфрейм: Стратегия применима на всех временных периодах — от внутридневной торговли до долгосрочного инвестирования, предоставляя выбор трейдерам с разными стилями.

-

Чёткие правила входа и выхода: Стратегия предлагает объективные условия для открытия и закрытия позиций, уменьшая субъективность и помогая трейдеру соблюдать дисциплину и последовательность.

-

Интегрированное управление капиталом: По умолчанию стратегия использует 20% средств счета на каждую сделку. Такое распределение способствует долгосрочному росту капитала и диверсификации рисков.

Риски стратегии

-

Риск ложного пробоя: Несмотря на многослойную фильтрацию, на боковом рынке возможны ложные пробои. Решение: можно увеличить период подтверждения или скорректировать параметры RSI в условиях высокой волатильности.

-

Запаздывание при развороте тренда: Использование EMA для подтверждения тренда может приводить к задержке при смене направления. Решение: комбинировать с более чувствительными индикаторами, такими как MACD, или сократить длину EMA, но при этом необходимо соблюдать баланс между качеством сигнала и своевременностью.

-

Ограничения распознавания свечных паттернов: Реализованное в коде распознавание паттернов упрощено и может не охватывать все сложные рыночные формации. Решение: оптимизировать алгоритм распознавания или внедрить более полную библиотеку паттернов.

-

Риск переоптимизации параметров: Производительность стратегии сильно зависит от настроек (длина EMA, пороги RSI и т.д.). Решение: проводить бэктестинг для нахождения устойчивых параметров, избегая подгонки под исторические данные.

-

Риск ликвидности: Стратегия не учитывает ликвидность рынка; в условиях низкой ликвидности возможно увеличение проскальзывания. Решение: добавить фильтр по объёму торгов, чтобы избегать сделок при низкой ликвидности.

Направления оптимизации стратегии

-

Добавление фильтра волатильности: Ввести в стратегию ограничение по волатильности, например, процент волатильности на основе ATR, и торговать только в условиях умеренной волатильности. Причина: сигналы в периоды экстремально высокой или низкой волатильности обычно имеют низкое качество.

-

Улучшение распознавания свечных паттернов: Текущая реализация распознавания паттернов является базовой. Можно внедрить более сложные алгоритмы, учитывающие более длинные последовательности свечей или использующие машинное обучение. Причина: более точное распознавание паттернов значительно повышает качество торговых сигналов.

-

Оптимизация управления капиталом: Внедрить динамическое управление размером позиции, корректируя его в зависимости от силы сигнала, рыночной волатильности или результатов счета. Причина: фиксированный процентный подход не позволяет максимально использовать качественные возможности или снижать экспозицию в условиях высокого риска.

-

Добавление временного фильтра: На некоторых рынках тренды и ликвидность проявляются лучше в определённые сессии. Можно ввести временной фильтр и выполнять стратегию только в оптимальные торговые периоды. Причина: эффективность рынка значительно различается в разные временные интервалы.

-

Внедрение многотаймфреймового анализа: Интегрировать анализ тренда на более старших таймфреймах в принятие решений на текущем периоде, совершая сделки только по основному направлению. Причина: сделки, согласованные с более крупным трендом, имеют более высокий процент успеха.

Заключение

Многоиндикаторная динамическая стратегия прорыва волатильности — это хорошо структурированная и логически строгая количественная торговая система, объединяющая анализ EMA‑тренда, оценку импульса RSI, распознавание свечных паттернов и управление рисками на основе ATR в единую комплексную структуру принятия решений. Главное преимущество стратегии — многоуровневый механизм подтверждения сигналов и адаптивная система управления рисками, позволяющие гибко реагировать на различные рыночные условия.

Несмотря на некоторые внутренние риски, такие как ложные пробои и зависимость от параметров, целенаправленные меры оптимизации — улучшение распознавания паттернов, внедрение фильтра волатильности и многотаймфреймового анализа — могут дополнительно повысить устойчивость и прибыльность стратегии. Для инвесторов, ищущих систематический, основанный на чётких правилах и адаптивный торговый подход, эта стратегия представляет собой вариант, заслуживающий внимания.

В конечном счёте, успех любой стратегии требует постоянного мониторинга и динамической корректировки. Инвесторам следует непрерывно оптимизировать параметры стратегии и торговые правила в зависимости от рыночных изменений и собственной толерантности к риску для достижения стабильной долгосрочной доходности.

/*backtest

start: 2024-03-25 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Comprehensive Trading Strategy", overlay=true, pyramiding=1, calc_on_every_tick=true, process_orders_on_close=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20)

// Input Settings- 1