Обзор

Данная стратегия представляет собой гибридную торговую систему, объединяющую канал Кельтнера (Keltner Channel) и множественные экспоненциальные скользящие средние (EMA). Она отслеживает взаимодействие цены с границами канала Кельтнера для выявления условий перекупленности/перепроданности, одновременно используя пересечения краткосрочной и среднесрочной EMA для подтверждения трендового импульса. Такой двойной подход позволяет трейдеру торговать в различных рыночных условиях: как совершать разворотные сделки при достижении ценой границ канала, так и следовать за трендом при его подтверждении. Система также интегрирует параметры управления рисками на основе среднего истинного диапазона (ATR), обеспечивая динамическую настройку уровней стоп-лосса и тейк-профита.

Принцип стратегии

Основу стратегии составляют две различные системы торговых сигналов:

-

Разворотная торговля по каналу Кельтнера:

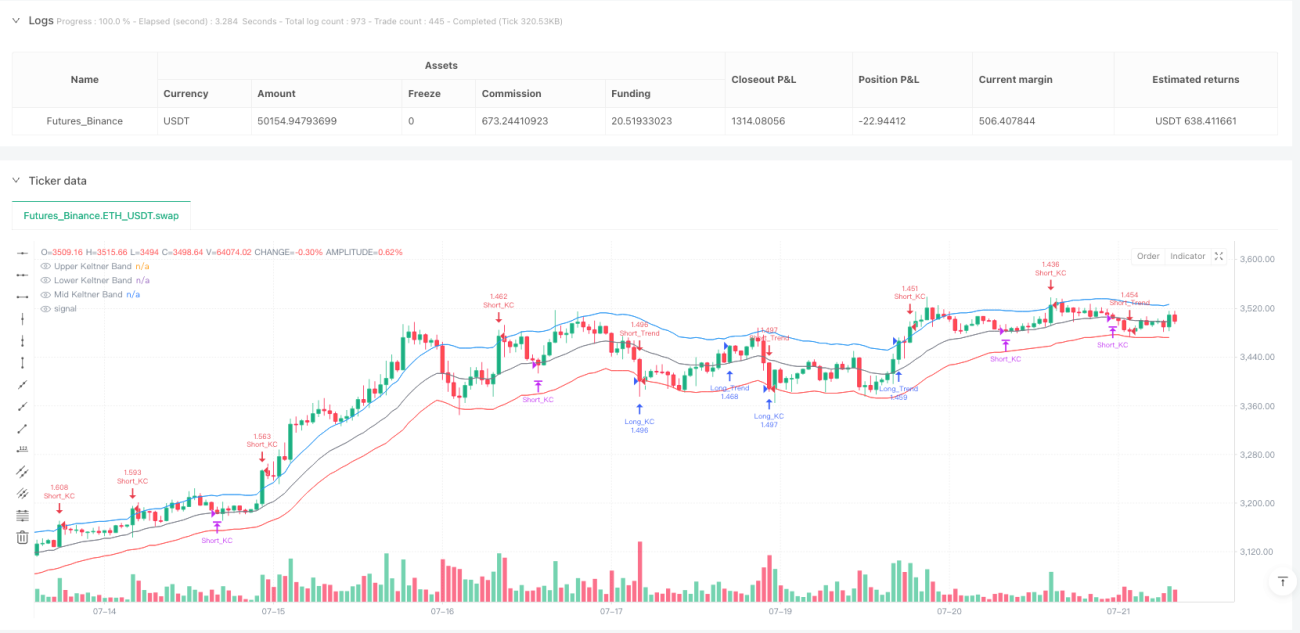

- Сигнал на покупку (longEntryKC) генерируется при пробое ценой нижней границы (lowerKC).

- Сигнал на продажу (shortEntryKC) генерируется при пробое ценой верхней границы (upperKC).

- Разворотная позиция закрывается при возврате цены к средней линии (emaBasis).

-

Трендовая торговля:

- Сигнал на покупку (longEntryTrend) возникает, когда 9-периодная EMA пересекает 21-периодную EMA снизу вверх, а цена находится выше 50-периодной EMA.

- Сигнал на продажу (shortEntryTrend) возникает, когда 9-периодная EMA пересекает 21-периодную EMA сверху вниз, а цена находится ниже 50-периодной EMA.

- Трендовая позиция закрывается при обратном пересечении краткосрочной EMA со среднесрочной.

Сам канал Кельтнера строится на основе 20-периодной EMA в качестве средней линии, а верхняя и нижняя границы равны средней линии плюс/минус 1,5-кратное значение ATR. Такая конструкция позволяет каналу динамически изменять ширину в зависимости от рыночной волатильности: расширяться в периоды высокой волатильности и сужаться в периоды низкой.

Механизм управления рисками системы использует динамические стоп-лосс и тейк-профит на основе ATR:

- Стоп-лосс для длинной позиции устанавливается на расстоянии 1,5 ATR ниже цены входа.

- Стоп-лосс для короткой позиции устанавливается на расстоянии 1,5 ATR выше цены входа.

- Тейк-профит для длинной позиции устанавливается на расстоянии 3 ATR выше цены входа (2 × 1,5 ATR).

- Тейк-профит для короткой позиции устанавливается на расстоянии 3 ATR ниже цены входа (2 × 1,5 ATR).

Преимущества стратегии

-

Объединение нескольких стратегий: сочетание разворотной и трендовой торговли позволяет системе сохранять гибкость в различных рыночных условиях, как захватывая краткосрочные ценовые развороты, так и следуя за среднесрочными и долгосрочными трендами.

-

Динамическое управление рисками: стоп-лосс и тейк-профит, рассчитанные на основе ATR, автоматически адаптируются к рыночной волатильности: в периоды высокой волатильности предоставляют более широкий диапазон для стопа, а в периоды низкой – ужесточают контроль рисков.

-

Механизм подтверждения сигналов: трендовая часть требует одновременного выполнения нескольких условий (пересечение краткосрочной и среднесрочной EMA, а также положение цены с правильной стороны от долгосрочной EMA), что значительно снижает количество ложных сигналов.

-

Высокая адаптивность: ширина канала Кельтнера автоматически регулируется в зависимости от рыночной волатильности, позволяя стратегии адаптироваться к различным рыночным условиям без ручной корректировки параметров.

-

Полный торговый цикл: стратегия чётко определяет условия входа, выхода, стоп-лосса и тейк-профита, образуя законченную торговую структуру.

-

Автоматизированные оповещения: интегрирована функция оповещений TradingView, позволяющая реализовать полностью автоматическое уведомление о торговых сигналах.

Риски стратегии

-

Риск ложных пробоев: на высоковолатильных рынках цена может часто касаться границ канала Кельтнера, а затем быстро возвращаться обратно, генерируя ложные разворотные сигналы. Способы смягчения: можно добавить условия подтверждения, например требовать нахождения цены за пределами канала в течение определённого времени или комбинировать с другими техническими индикаторами.

-

Запаздывание при смене тренда: сигналы пересечения EMA по своей сути являются запаздывающими индикаторами, что может привести к несвоевременному входу или выходу вблизи точек разворота тренда. Способы смягчения: можно ввести более чувствительные индикаторы импульса в качестве дополнительного подтверждения.

-

Недостаточная ширина стоп-лосса: в некоторых экстремальных волатильных ситуациях установка стоп-лосса на уровне 1,5 ATR может оказаться недостаточной для защиты от рыночного шума. Способы смягчения: для отдельных высоковолатильных инструментов можно рассмотреть увеличение множителя стопа до 2 или выше.

-

Конфликт множественных сигналов: разворотная и трендовая стратегии могут одновременно генерировать противоположные сигналы, что затрудняет принятие решений. Способы смягчения: можно установить приоритет сигналов или применять две стратегии на разных таймфреймах.

-

Чувствительность к параметрам: производительность стратегии чувствительна к выбору множителя канала Кельтнера (mult) и периодов EMA. Способы смягчения: рекомендуется провести тщательную оптимизацию параметров и бэктестинг перед реальной торговлей.

Направления оптимизации стратегии

-

Добавление временного фильтра: можно ввести фильтр торгового времени, избегая аномальной волатильности и периодов низкой ликвидности на открытии и закрытии рынка, выполняя торговые сигналы только в наиболее активные часы.

-

Введение оценки волатильности: можно добавить оценку текущего ATR относительно исторических значений: при чрезмерно высокой волатильности приостанавливать разворотную торговлю и выполнять только трендовые сигналы; при низкой волатильности отдавать приоритет разворотной торговле.

-

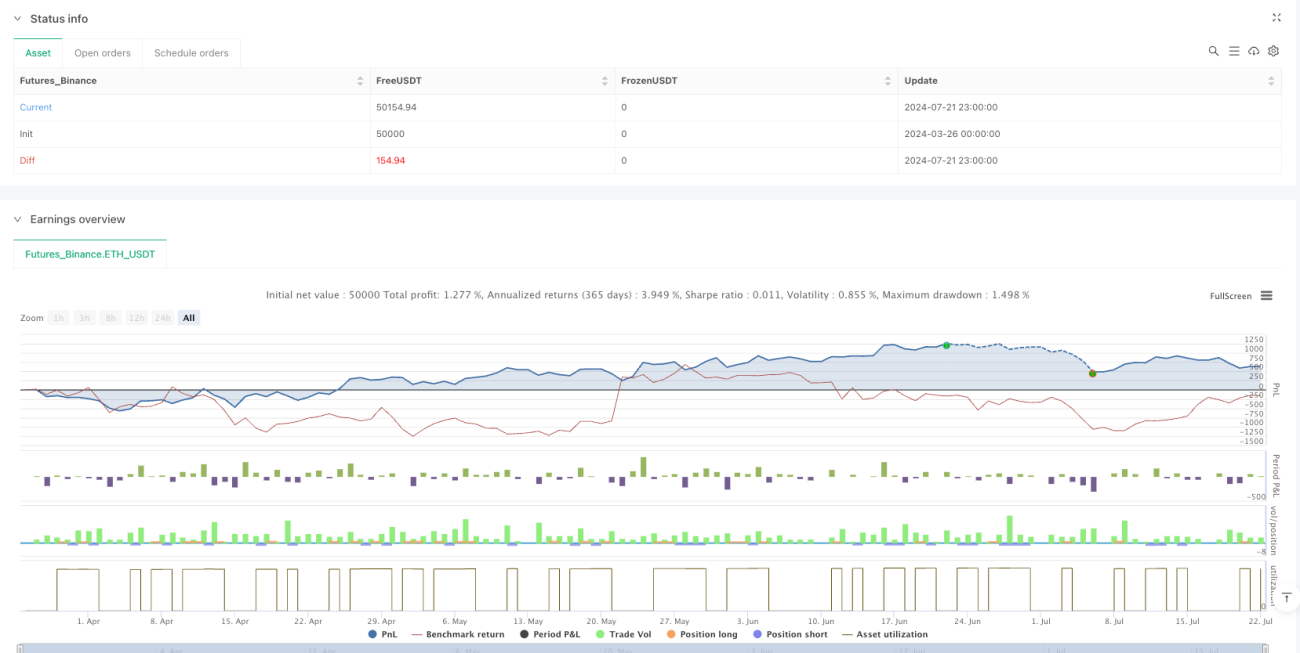

Оптимизация управления капиталом: текущая стратегия использует фиксированный процент (10%) для управления позицией. Можно улучшить до динамического размера позиции на основе волатильности: увеличивать позицию в условиях низкой волатильности и уменьшать – в условиях высокой.

-

Добавление дополнительных фильтров: можно добавить больше фильтрующих условий для повышения качества сигналов, например:

- Комбинировать с индикатором RSI для фильтрации разворотных сигналов канала Кельтнера.

- Требовать подтверждения объёмом для сигналов пересечения EMA.

- Выполнять сделки только в направлении основного тренда.

-

Мультитаймфреймовый анализ: добавить определение тренда на старшем таймфрейме, выполняя сигналы младшего таймфрейма только в направлении тренда старшего.

-

Оптимизация способа фиксации прибыли: в настоящее время используется фиксированное кратное значение ATR как цель тейк-профита. Можно улучшить до механизма трейлинг-стопа для максимального захвата трендовой прибыли.

Заключение

Данная гибридная торговая система на основе канала Кельтнера и EMA представляет собой всестороннюю и гибкую торговую стратегию. Сочетая разворотные и трендовые сигналы, она достигает адаптивности в различных рыночных условиях. Её ключевое преимущество – динамическая регулировка ширины канала и управление рисками на основе ATR, что позволяет стратегии автоматически адаптироваться к изменениям рыночной волатильности. Однако стратегия по-прежнему имеет некоторые внутренние риски, такие как ложные пробои и запаздывание сигналов.

Благодаря ряду мер по оптимизации, таких как добавление торговых фильтров, совершенствование управления капиталом и внедрение мультитаймфреймового анализа, данная стратегия обладает значительным потенциалом для улучшения. Трейдерам рекомендуется перед применением в реальной торговле провести тщательное бэктестирование на различных рыночных условиях и таймфреймах, а также настроить параметры под особенности конкретного торгуемого инструмента. В целом, это хорошо структурированная, логически ясная и весьма практичная стратегия количественной торговли.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-22 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Keltner Channel Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Keltner Channel Settings- 1