Мульти-таймфреймовая стратегия количественной торговли на основе сканирования ликвидности и подтверждения тренда

Обзор

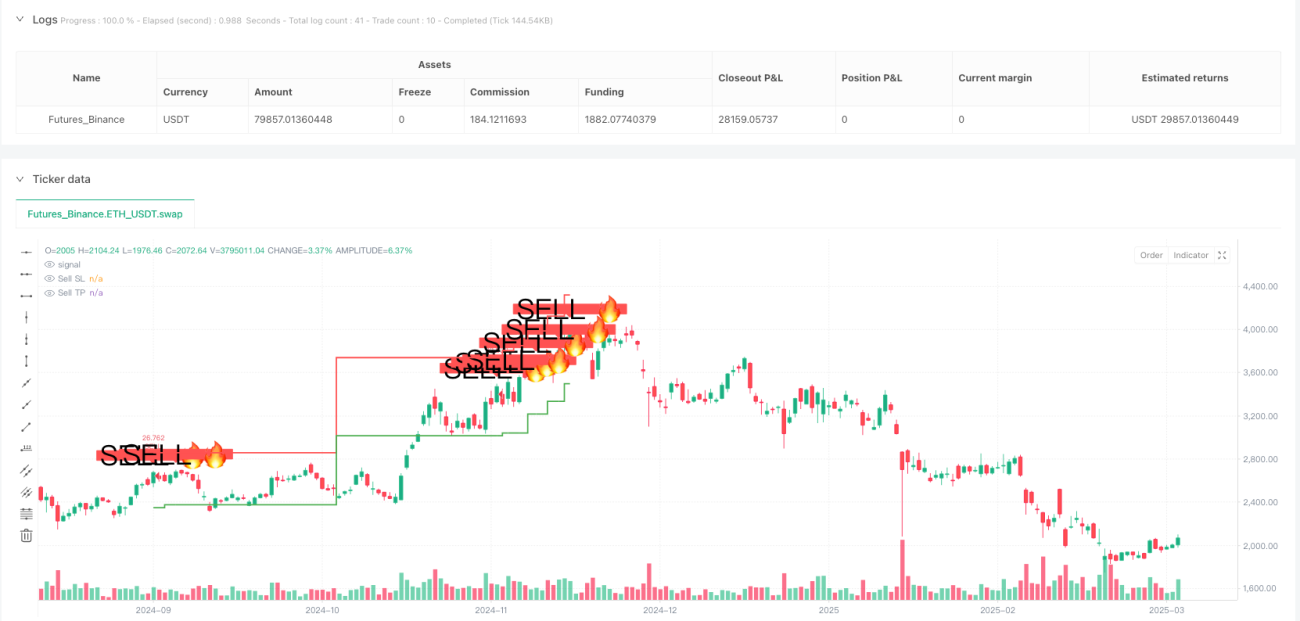

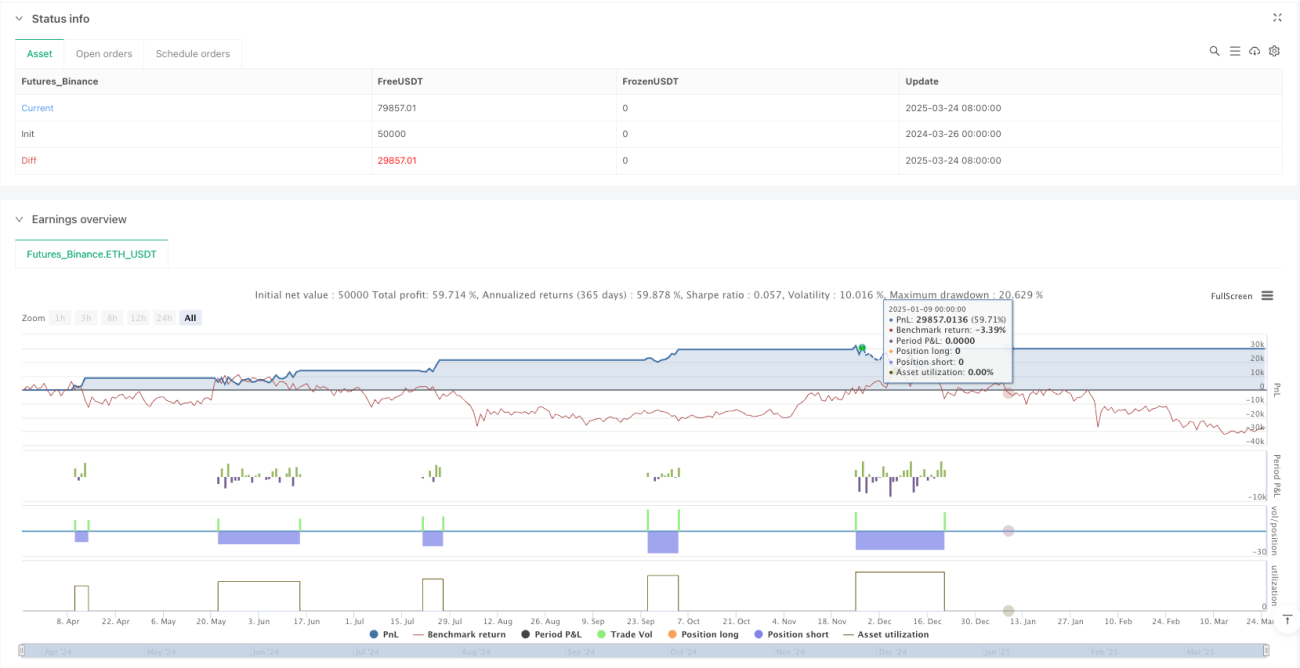

Стратегия количественной торговли, основанная на подтверждении тренда через многотаймовую ликвидацию ликвидности, представляет собой метод количественной торговли, сочетающий анализ тренда на старшем таймфрейме с сигналами ликвидации ликвидности. Стратегия в основном идентифицирует действия по ликвидации ликвидности на рынке (прорыв ценой недавних максимумов или минимумов) и подтверждает торговые сигналы с помощью трендовой направленности на старшем таймфрейме. Стратегия специально оптимизирована для краткосрочной торговли на 5-минутном графике и использует ATR (средний истинный диапазон) для динамической установки уровней стоп-лосса и тейк-профита, что повышает процент успешных сделок и соотношение риска и прибыли. Благодаря точному определению точек изменения рыночной структуры, стратегия совершает высоковероятностные сделки в направлении тренда, обеспечивая стабильную доходность.

Принцип стратегии

Основной принцип стратегии основан на сочетании рыночной ликвидности и многотаймового трендового анализа. В частности:

-

Обнаружение ликвидации ликвидности: Стратегия сравнивает текущую цену с максимальными/минимальными значениями за последние 20 периодов для выявления событий ликвидации ликвидности. Когда цена пробивает максимум за последние 20 периодов, это считается ликвидацией ликвидности на максимуме; когда цена пробивает минимум за последние 20 периодов – ликвидацией ликвидности на минимуме. Такие прорывы обычно указывают на потенциальные точки разворота рыночной структуры.

-

Подтверждение тренда на старшем таймфрейме: Стратегия использует 4-часовой таймфрейм в качестве фильтра тренда. Сравнивая максимум старшего таймфрейма с минимумом за последние 10 периодов, определяется общее направление рынка. Этот шаг гарантирует, что направление сделки соответствует более крупному рыночному тренду.

-

Генерация торговых сигналов: Сигнал на покупку генерируется при одновременном выполнении двух условий: произошла ликвидация ликвидности на минимуме и тренд старшего таймфрейма направлен вверх; сигнал на продажу генерируется при одновременном выполнении двух условий: произошла ликвидация ликвидности на максимуме и тренд старшего таймфрейма направлен вниз.

-

Динамическое управление рисками: Стратегия использует ATR (14 периодов) для динамического расчета уровней стоп-лосса и тейк-профита. Стоп-лосс устанавливается как ATR, умноженный на множитель стопа, тейк-профит – как ATR, умноженный на множитель тейка, что позволяет автоматически адаптировать параметры риска к рыночной волатильности.

Теоретическая основа этого метода заключается в том, что после ликвидации ликвидности часто происходит разворот цены, а подтверждение тренда на старшем таймфрейме повышает надежность торговых сигналов, эффективно отфильтровывая низкокачественные сигналы.

Преимущества стратегии

На основе глубокого анализа кода стратегии можно выделить следующие значительные преимущества:

-

Высоковероятностные торговые возможности: Сочетание ликвидации ликвидности и фильтрации тренда на старшем таймфрейме позволяет идентифицировать сделки с высокой вероятностью успеха, значительно повышая процент выигрышных сделок.

-

Адаптивное управление рисками: Использование ATR для динамической корректировки уровней стоп-лосса и тейк-профита позволяет управлению рисками адаптироваться к изменениям волатильности в различных рыночных условиях, избегая ограничений фиксированных уровней.

-

Четкие визуальные сигналы: Стратегия наглядно отображает на графике сигналы на покупку/продажу, а также соответствующие уровни стоп-лосса и тейк-профита, позволяя трейдеру четко оценивать соотношение риска и прибыли по каждой сделке.

-

Многотаймовая аналитическая структура: Интеграция рыночной информации с разных таймфреймов обеспечивает более полное понимание рыночной динамики и снижает количество ложных сигналов.

-

Автоматизация исполнения: Стратегия может быть полностью автоматизирована на торговой платформе, что снижает влияние человеческого фактора и эмоций, повышая дисциплину трейдинга.

-

Гибкая настройка параметров: Пользователи могут регулировать множители стоп-лосса и тейк-профита в соответствии с личной толерантностью к риску и характеристиками торгуемого инструмента, обеспечивая индивидуальную настройку стратегии.

-

Функция уведомлений в реальном времени: Встроенные уведомления своевременно информируют трейдера о потенциальных торговых возможностях, позволяя быстро реагировать на изменения рынка.

Риски стратегии

Несмотря на множество преимуществ, анализ кода выявил следующие потенциальные риски:

-

Риск ложного прорыва: На рынке могут возникать ложные ликвидации ликвидности, особенно в условиях высокой волатильности, что может привести к ошибочным сигналам. Решение: можно добавить дополнительные подтверждающие индикаторы, такие как подтверждение объемом или повторный тест цены.

-

Риск разворота тренда: Определение тренда на старшем таймфрейме может отставать, и при внезапном развороте рынка стратегия может генерировать несвоевременные сигналы. Решение: внедрение более чувствительных методов обнаружения тренда или механизмов множественного подтверждения тренда.

-

Чувствительность к параметрам: Настройка множителей стоп-лосса и тейк-профита существенно влияет на производительность стратегии; разные рыночные условия могут требовать разных настроек. Решение: проведение целевого тестирования оптимизации параметров или внедрение механизмов адаптивной настройки.

-

Риск чрезмерной торговли: На высоковолатильных рынках может генерироваться слишком много сигналов ликвидации ликвидности, что приводит к избыточным сделкам. Решение: добавление дополнительных фильтров сигналов или установка периодов охлаждения между сделками.

-

Влияние периода расчета ATR: Текущее использование 14-периодного ATR может быть недостаточно чувствительным в определенных рыночных условиях. Решение: тестирование разных периодов ATR или комбинирование нескольких периодов.

-

Зависимость от одного рынка: Производительность стратегии может различаться на разных рынках (трендовых, флэтовых). Решение: добавление логики идентификации рыночного состояния и соответствующая корректировка параметров или логики сделок.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Механизм подтверждения ликвидации ликвидности: В текущей стратегии для определения ликвидации ликвидности используется только прорыв цены. Можно добавить подтверждение прорыва объемом или подтверждение ценовых паттернов для снижения количества ложных сигналов. Такая оптимизация повысит качество сигналов, поскольку настоящие прорывы рыночной структуры обычно сопровождаются значительным изменением объема.

-

Многоуровневая фильтрация тренда: Можно внедрить анализ тренда на дополнительных таймфреймах (например, дневном, недельном), создав более комплексную систему подтверждения тренда. Многотаймовый анализ обеспечивает более полное рыночное представление и уменьшает противоречия между сигналами.

-

Динамическая стратегия тейк-профита: Можно реализовать динамический трейлинг-стоп для тейк-профита, например, на основе ATR или ценовых колебаний, чтобы максимизировать потенциальную прибыль. Эта оптимизация позволяет получать больше прибыли на сильных движениях, а не фиксировать прибыль на заранее определенных уровнях.

-

Адаптация к рыночным условиям: Добавление функции распознавания состояния рынка и динамическая корректировка параметров или логики сделок в зависимости от рыночных условий (трендовый/флэтовый рынок). Состояние рынка значительно влияет на производительность, и целенаправленная настройка может существенно повысить стабильность стратегии.

-

Система оценки качества сигналов: Разработка механизма оценки качества сигналов на основе множества факторов (сила тренда, величина прорыва, подтверждение объемом и т.д.), позволяющая выполнять только высококачественные сигналы. Этот подход дополнительно повысит процент успешных сделок.

-

Оптимизация управления капиталом: Внедрение более сложной логики управления капиталом, например, корректировка размера позиции на основе волатильности или в зависимости от оценки качества сигнала. Тщательное управление капиталом является ключевым фактором долгосрочной прибыльности.

-

Усиление с помощью машинного обучения: Рассмотреть использование алгоритмов машинного обучения для оптимизации выбора параметров или фильтрации сигналов в различных рыночных условиях. Машинное обучение может выявлять закономерности в исторических данных, которые трудно обнаружить человеку, повышая адаптивность стратегии.

Заключение

Стратегия количественной торговли, основанная на подтверждении тренда через многотаймовую ликвидацию ликвидности, предлагает трейдерам высоковероятностный метод торговли за счет сочетания сигналов ликвидации ликвидности и трендового анализа на старшем таймфрейме. Стратегия особенно подходит для краткосрочной торговли на 5-минутном графике и использует ATR для динамической настройки параметров риска, обеспечивая гибкое управление рисками.

Ключевое преимущество стратегии заключается в ее многотаймовой аналитической структуре и точной способности выявлять ликвидацию ликвидности, что позволяет улавливать высоковероятные торговые возможности в ключевых точках изменения рыночной структуры. Кроме того, четкое визуальное отображение сигналов и возможность автоматизации позволяют трейдеру дисциплинированно управлять процессом торговли.

Несмотря на некоторые потенциальные риски, такие как ложные прорывы и чувствительность к параметрам, предложенные направления оптимизации, такие как усиление механизма подтверждения ликвидации ликвидности, многоуровневая фильтрация тренда и динамическая стратегия тейк-профита, могут еще больше повысить стабильность и доходность стратегии.

В целом, это количественная торговая стратегия, основанная на надежных рыночных принципах, обладающая хорошей теоретической базой и практической ценностью. Благодаря постоянной оптимизации и целенаправленным корректировкам эта стратегия может стать мощным инструментом в арсенале трейдера, помогая достигать стабильных торговых результатов.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("High-Win-Rate Liquidity AI", overlay=true, shorttitle="Liquidity AI", default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SETTINGS ===- 1