Динамическая стратегия внутридневной торговли на разрывах справедливой стоимости: мультитаймфреймовая система бэктестинга на основе теории SMC

Обзор

Внутридневная торговая стратегия на основе динамического справедливого ценового разрыва (Fair Value Gap, FVG) представляет собой количественную торговую систему, основанную на теории рыночной структуры, предназначенную для выявления и торговли справедливыми ценовыми разрывами в цене. Стратегия использует формацию из трех свечей для обнаружения дисбаланса спроса и предложения в ценовом действии и входит в сделку при повторном тестировании ценой этих зон. Управление рисками осуществляется с помощью фиксированного соотношения риска и прибыли, а также установлен механизм принудительного закрытия позиций в определенное время суток для избежания ночного риска. Данный подход основан на теории концепции умных денег (Smart Money Concept, SMC), которая изучает поведение институциональных средств и микроструктурные изменения рынка. Систематически выявляя и торгуя эти зоны с высокой вероятностью возврата, стратегия стремится улавливать внутридневные ценовые колебания, сохраняя при этом строгие меры контроля рисков.

Принцип стратегии

Основной принцип стратегии справедливого ценового разрыва основан на том, что при быстром движении цены остаются "незакрытые области" или "разрывы". Эти области представляют собой серьезный дисбаланс спроса и предложения, который в будущем, как правило, будет "заполнен" или "повторно протестирован". Конкретно стратегия работает следующим образом:

-

Механизм обнаружения разрывов: Стратегия использует формацию из трех свечей для выявления двух типов FVG:

- Бычий FVG: минимум текущей свечи выше максимума свечи за две свечи до неё, и цена закрытия предыдущей свечи выше максимума свечи за две свечи до неё.

- Медвежий FVG: максимум текущей свечи ниже минимума свечи за две свечи до неё, и цена закрытия предыдущей свечи ниже минимума свечи за две свечи до неё.

-

Логика входа при повторном тестировании: Стратегия не входит сразу при формировании FVG, а ждет повторного тестирования ценой этих зон:

- Бычий FVG: когда цена откатывается к верхней границе зоны FVG (максимуму), генерируется сигнал на покупку.

- Медвежий FVG: когда цена отскакивает к нижней границе зоны FVG (минимуму), генерируется сигнал на продажу.

-

Управление рисками:

- Стоп-лосс устанавливается на соответствующей границе FVG (минимум для бычьего или максимум для медвежьего FVG).

- Цель по прибыли использует соотношение риска и прибыли 1:2, рассчитываемое как: цена входа ± (цена входа – стоп-лосс) × 2.

-

Закрытие в конце дня: Стратегия автоматически закрывает все позиции в 15:15 по индийскому стандартному времени и очищает все массивы FVG для подготовки к следующему торговому дню.

-

Пирамидинг: Стратегия допускает до 5 наложенных сделок (pyramiding), что позволяет удерживать несколько позиций в одном направлении и усиливать прибыль на сильных трендовых рынках.

Этот подход использует разрывы в рыночной структуре и теорию ценового действия, пытаясь уловить предсказуемое поведение цены при заполнении этих несбалансированных зон.

Преимущества стратегии

Углубленный анализ кода выявляет несколько преимуществ данной стратегии:

-

Объективные торговые критерии: Стратегия использует четко определенные математические условия для выявления FVG и точек входа, исключая субъективные суждения, повышая дисциплину и последовательность торговли.

-

Торговля на основе рыночной структуры: Торгуя справедливые ценовые разрывы, стратегия фокусируется на реальных зонах дисбаланса спроса и предложения на рынке, а не полагается на сигналы традиционных индикаторов, которые часто отстают от ценового действия.

-

Механизмы контроля рисков:

- Предустановленный стоп-лосс определяет максимальный риск на каждую сделку.

- Фиксированное соотношение риска и прибыли обеспечивает разумную вероятность выигрыша для долгосрочной прибыльности.

- Принудительное закрытие в конце дня устраняет ночной риск.

-

Потенциал сложного дохода: Благодаря разрешению пирамидинга (до 5 позиций) стратегия может значительно увеличить прибыль на сильных трендовых рынках, при этом риск каждой позиции контролируется стоп-лоссом.

-

Адаптивность: Стратегия не зависит от фиксированных ценовых уровней, а динамически выявляет ключевые зоны в текущих рыночных условиях, что делает её применимой к разным рыночным средам и инструментам.

-

Эффективность программирования: Код использует массивы для хранения информации о FVG и эффективно управляет множеством потенциальных торговых возможностей, позволяя системе отслеживать и реагировать на несколько ценовых уровней.

-

Визуальная поддержка: Стратегия отображает зоны FVG на графике (зеленые — бычьи FVG, красные — медвежьи FVG), помогая трейдеру понимать процесс принятия решений системой.

Риски стратегии

Несмотря на прочную теоретическую основу и многочисленные преимущества, стратегия имеет несколько факторов риска, на которые следует обратить внимание:

-

Риск ложного пробоя: На боковом рынке цена может многократно касаться границ FVG, не формируя устойчивого тренда, что приведет к многократным стоп-лоссам. Решение может включать добавление дополнительных фильтров рыночной среды или индикаторов подтверждения тренда.

-

Риск пирамидинга: Разрешение до 5 однонаправленных позиций может привести к чрезмерной экспозиции в неправильном направлении, особенно при резком развороте тренда. Рекомендуется ввести общее ограничение риска, например, максимальный риск по всем позициям не должен превышать определенного процента от счета.

-

Ограничения фиксированного соотношения риска и прибыли: Фиксированное соотношение 1:2 может не подходить для всех рыночных условий. На рынках с низкой волатильностью такая цель может быть труднодостижима; на рынках с высокой волатильностью может привести к преждевременному выходу из прибыльных сделок. Рассмотрите возможность корректировки цели на основе волатильности рынка.

-

Отсутствие фильтра рыночной среды: Стратегия генерирует сигналы во всех рыночных условиях, не учитывая общий тренд или состояние волатильности. Торговля контртрендовыми FVG в сильном тренде может привести к серии убытков. Добавление фильтра тренда может значительно улучшить производительность.

-

Отсутствие подтверждения объемом: Стратегия основана только на ценовом действии, без учета объема торгов, что может приводить к ложным сигналам в зонах с низким объемом. Интеграция анализа объема может повысить качество сигналов.

-

Потенциальные проблемы с фиксированным временем выхода: Выход в определенное время дня может привести к преждевременному выходу из выгодной позиции или упущению лучшей точки выхода на неблагоприятной позиции. Рассмотрите возможность комбинирования с условиями выхода на основе ценового действия.

-

Зависимость от исторических допущений при бэктестинге: Стратегия предполагает, что будущее поведение FVG будет аналогично наблюдаемому в прошлом. Рыночная динамика может измениться, ослабив эффективность этих паттернов. Важно регулярно проводить реоптимизацию параметров и проверять гипотезы.

Направления оптимизации стратегии

На основе углубленного анализа кода можно выделить несколько возможных направлений оптимизации:

-

Фильтр рыночной структуры:

- Реализовать систему идентификации тренда более высокого уровня, торгуя FVG только в направлении тренда.

- Можно добавить простой фильтр направления скользящей средней или более сложный анализ рыночной структуры.

- Такой фильтр может значительно сократить убытки от контртрендовых сделок.

-

Адаптация к волатильности:

- Реализовать динамические стоп-лоссы и цели по прибыли на основе текущей рыночной волатильности вместо фиксированного соотношения.

- В среде с высокой волатильностью расширять цели, в среде с низкой волатильностью сужать.

- Можно использовать ATR (средний истинный диапазон) или аналогичные индикаторы для количественной оценки волатильности.

-

Подтверждение объемом:

- Добавить условия по объему, чтобы убедиться, что формирование и повторное тестирование FVG сопровождаются достаточным объемом.

- Это позволит уменьшить ложные сигналы в условиях низкой ликвидности.

-

Адаптивный размер позиции:

- Реализовать динамический размер позиции на основе исторической вероятности выигрыша, текущей волатильности и конкретных характеристик FVG.

- Для более "чистых" FVG (более четкая формация из трех свечей) или сформированных на сильном тренде можно увеличивать размер позиции.

-

Мультитаймфреймовый анализ:

- Интегрировать анализ FVG на более высоких таймфреймах, отдавая приоритет сигналам, совпадающим с FVG старшего таймфрейма.

- Такой подход может улучшить качество сигналов и общую успешность.

-

Умный пирамидинг:

- Модифицировать логику пирамидинга, чтобы она основывалась на силе тренда и успехе предыдущих сделок.

- Можно увеличивать вероятность добавления позиций после прибыльных сделок и уменьшать после убыточных.

-

Усиление машинным обучением:

- Реализовать алгоритмы машинного обучения для выявления характеристик FVG, наиболее вероятно приводящих к успеху.

- Это может включать анализ размера FVG, скорости формирования, рыночной среды и других факторов.

-

Статистический фреймворк бэктестинга:

- Разработать более комплексный фреймворк для бэктестинга, оценивающий производительность стратегии в различных рыночных условиях.

- Использовать моделирование Монте-Карло для оценки ожидаемых результатов при различных комбинациях параметров и рыночных условиях.

Заключение

Внутридневная торговая стратегия на основе динамического справедливого ценового разрыва предлагает систематический подход к выявлению и торговле зонами дисбаланса спроса и предложения на рынке. Используя формацию FVG из трех свечей и четкие правила входа при повторном тестировании, стратегия обладает как теоретической обоснованностью, так и практической реализуемостью. Её надёжная система управления рисками, включающая предопределённые стоп-лоссы, фиксированное соотношение риска и прибыли и механизм закрытия в конце дня, создаёт прочную основу для торговой дисциплины.

Главное преимущество стратегии — её объективность и подход, основанный на рыночной структуре, что позволяет ей оставаться актуальной в различных рыночных условиях. Однако эффективность стратегии может быть значительно повышена за счёт реализации предложенных направлений оптимизации, особенно добавления фильтра рыночной среды, адаптации к волатильности и подтверждения объёмом.

Стоит отметить, что ни одна торговая стратегия, какой бы совершенной она ни была, не может гарантировать успех. Успешная торговля требует не только надёжной стратегии, но и строгой дисциплины исполнения, правильного управления капиталом и глубокого понимания рынка. Стратегия динамического справедливого ценового разрыва является хорошей отправной точкой, которую трейдеры могут дополнительно настраивать и оптимизировать в соответствии со своей толерантностью к риску и рыночными взглядами.

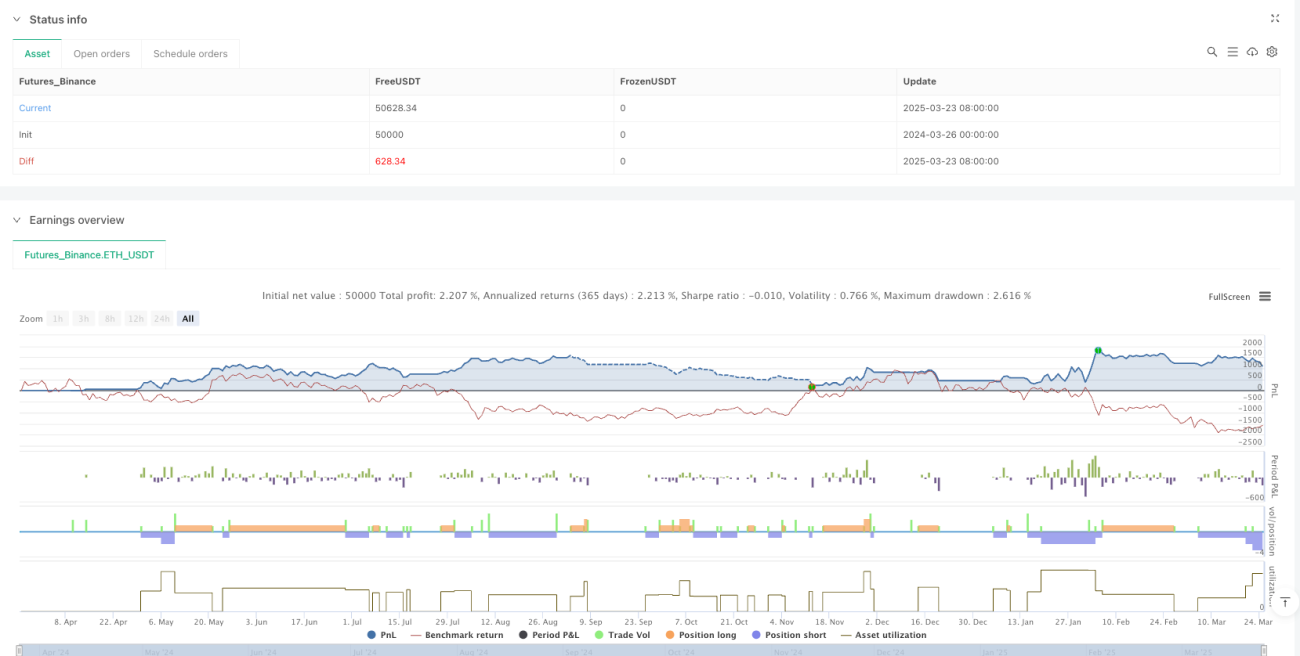

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intraday FVG", overlay=true, pyramiding=5, max_bars_back=500, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent)

// 2. FVG Detection (Three-Candle Pattern)- 1