Обзор

Многосессионная стратегия торговли институциональными движениями на основе ценового поведения — это внутридневная торговая система, основанная на концепции ICT (Inner Circle Trader), специально разработанная для захвата нисходящих движений рынка. Стратегия отслеживает ценовое поведение во время трёх основных сессий: Лондонской, Нью-Йоркской и Азиатской, выявляет потоки институционального капитала и ищет высоковероятные возможности для коротких продаж в ключевых ценовых зонах. Основная идея стратегии заключается в использовании взаимосвязей и ценовых структур между разными торговыми сессиями в сочетании с такими концепциями институциональной торговли, как «колебание Иуды», для точного входа в зоны концентрации ликвидности.

Принцип работы стратегии

Работа стратегии основана на анализе ценовых структур нескольких торговых сессий и включает следующие ключевые компоненты:

-

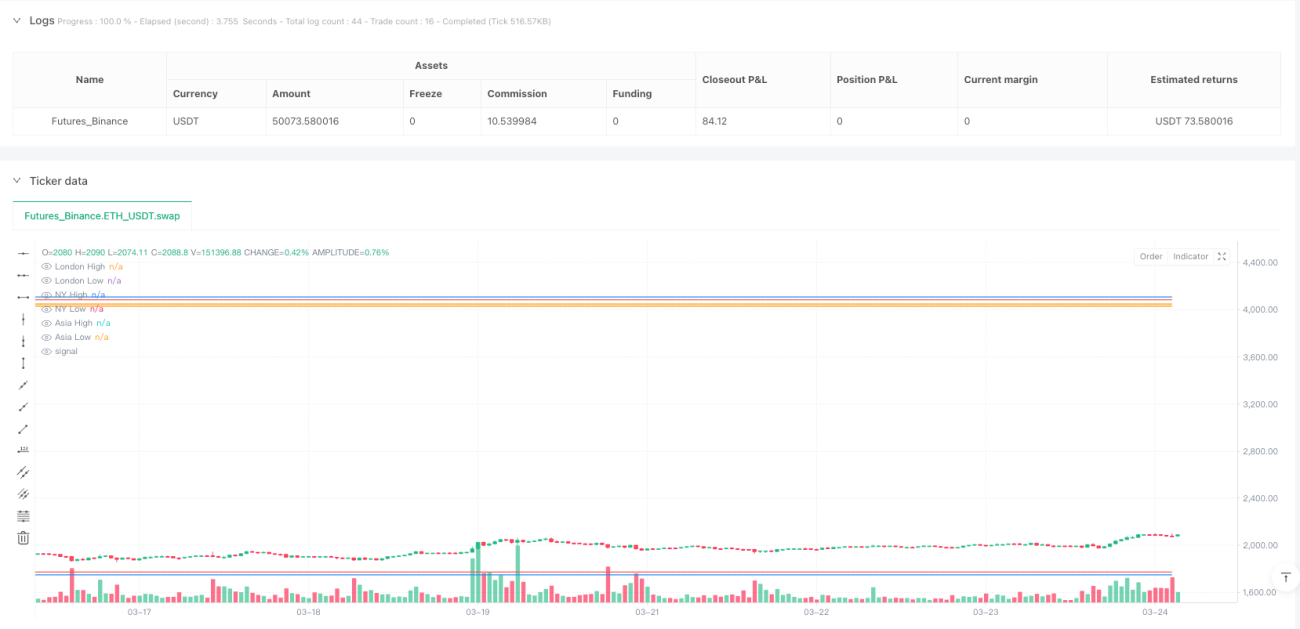

Лондонская открывающая установка (время Нью-Йорка 2:00–8:20): Код через переменную

sessionLondonустанавливает время начала Лондонской сессии и в реальном времени обновляет максимумlondonHighи минимумlondonLowэтой сессии. Лондонская сессия обычно задаёт начальное направление дня. -

Зона убийства открытия Нью-Йорка (время Нью-Йорка 8:20–10:00): Код устанавливает

sessionNYOpenдля захвата времени открытия Нью-Йорка. Когда цена во время Нью-Йоркской сессии пробивает максимум Лондонской сессии, а затем откатывается (так называемое «колебание Иуды»), выполняется условиеjudasSwing = high >= londonHigh and time >= sessionNYOpen, и система готовится к короткой продаже. -

Лондонская закрывающая покупная установка (время Нью-Йорка 10:30–13:00): Условие

londonCloseBuyв коде определяет, сработал ли сигнал на покупку во время закрытия Лондонской сессии. Цена должна пробить минимум Лондонской сессии, цель — поймать откат и отскок. -

Азиатская открывающая шорт-установка (время Нью-Йорка 19:00–2:00): Код через

sessionAsiaобозначает начало Азиатской сессии. Когда цена пробивает максимум Азиатской сессии (close > asiaHigh), инициируется вход в короткую позицию.

Основная логика стратегии — использовать концепцию «колебания Иуды», когда цена во время Нью-Йоркской сессии ненадолго пробивает максимум Лондона, а затем откатывается. Это указывает на то, что крупные институциональные игроки, вероятно, распродают актив на вершине, и короткая продажа в этот момент имеет высокую вероятность успеха. Кроме того, стратегия включает разворотные покупки во время закрытия Лондона и короткие продажи во время Азиатской сессии, формируя круглосуточную торговую систему.

Преимущества стратегии

Тщательный анализ кода выявляет следующие значительные преимущества:

-

Совместный анализ нескольких сессий: Стратегия объединяет ценовые данные трёх основных торговых сессий, используя переменные

londonHigh,nyHighиasiaHighдля всестороннего отслеживания поведения цен на разных рынках, тем самым преодолевая ограничения анализа одной сессии. -

Логика входа на основе институциональной концепции: Основная концепция «колебания Иуды» (условие

judasSwing) напрямую отражает поведение институционального капитала, позволяя эффективно выявлять манипулятивные действия крупных игроков и их истинные намерения. -

Точный контроль времени: Функция

timestampиспользуется для точного задания времени начала и окончания каждой сессии, что обеспечивает торговлю в наиболее активные периоды рынка и повышает эффективность сделок. -

Чёткое управление рисками: Код содержит явные уровни стоп-лосса (

stopLoss = high + 10 * syminfo.mintick) и тейк-профита (profitTarget = low - 20 * syminfo.mintick), что делает риск каждой сделки контролируемым. -

Визуальная поддержка: Стратегия с помощью функции

plotотображает максимумы и минимумы каждой сессии, предоставляя наглядные визуальные ориентиры для принятия решений и повышая практическую ценность.

Риски стратегии

Несмотря на продуманную конструкцию, у стратегии есть следующие потенциальные риски:

-

Риск ложного пробоя: В условиях высокой волатильности сигнал «колебания Иуды» может давать ложные пробои, приводящие к ошибочным коротким продажам. Решение — добавить фильтры, такие как подтверждение объёмом или ожидание более чёткого паттерна отката цены.

-

Сильная зависимость от времени: Стратегия сильно полагается на поведение рынка в определённые временные интервалы. Если характеристики рынка изменятся или важные новости выйдут в нетипичное время, эффективность стратегии может снизиться. Рекомендуется использовать её вместе с календарём новостей и приостанавливать торговлю перед публикацией значимых данных.

-

Фиксированный стоп-лосс: Стоп-лосс в коде задан фиксированным количеством пунктов (

10 * syminfo.mintick) без учёта различий в волатильности для разных рынков и сессий. Можно улучшить, используя динамический стоп-лосс на основе ATR или других индикаторов волатильности. -

Отсутствие механизма фильтрации: Стратегия не учитывает общий тренд рынка и среду волатильности. При сильном восходящем тренде она может генерировать частые ложные сигналы на короткую продажу. Рекомендуется добавить фильтр тренда, например, направление скользящей средней или импульсный индикатор.

-

Риск смещения при бэктестинге: Поскольку стратегия полагается на ценовое поведение в определённые сессии, при бэктестинге на низких таймфреймах может возникать смещение вперёд (forward-looking bias). В реальной торговле следует учитывать расхождение между результатами бэктеста и фактической производительностью.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать в следующих направлениях:

-

Динамический механизм стоп-лосса: Заменить фиксированный стоп-лосс (

stopLoss = high + 10 * syminfo.mintick) на динамический на основе ATR, напримерstopLoss = high + atr(14) * 1.5. Это позволит лучше адаптироваться к волатильности в разных рыночных условиях. -

Добавление фильтра тренда: Ввести условия для определения тренда на более высоком таймфрейме, например, направление скользящей средней на дневном или 4-часовом графике. Торговать только в направлении основного тренда для повышения процентного соотношения выигрышных сделок.

-

Подтверждение объёмом: Добавить анализ объёмов при срабатывании сигнала «колебания Иуды». Выполнять короткую продажу только тогда, когда откат цены сопровождается ростом объёмов — это уменьшит убытки от ложных пробоев.

-

Включение индикаторов рыночных настроений: Комбинировать с VIX или другими индикаторами рыночной волатильности. В условиях экстремальной волатильности корректировать или приостанавливать работу стратегии, чтобы избежать торговли в нестабильной среде.

-

Оптимизация момента входа: Текущее условие для входа в шорт — только

close < open. Можно улучшить, дожидаясь отката цены к ключевому уровню поддержки (например, цене открытия Лондонской сессии или VWAP) перед входом, что повысит точность. -

Добавление подтверждения от нескольких таймфреймов: Комбинировать с ценовыми структурами на более низких таймфреймах: после выполнения основного условия входа искать более точную точку входа для уменьшения проскальзывания и излишнего риска.

Эти направления оптимизации направлены на повышение стабильности и надёжности стратегии, чтобы она могла хорошо работать в различных рыночных условиях.

Заключение

Многосессионная стратегия торговли институциональными движениями на основе ценового поведения представляет собой комплексную внутридневную торговую систему, интегрирующую концепции ICT. Анализируя ценовые структуры трёх основных сессий — Лондонской, Нью-Йоркской и Азиатской, она захватывает высоковероятные торговые возможности, возникающие при движении институционального капитала. Главная особенность стратегии — следование за институциональными денежными потоками, особенно использование концепции «колебания Иуды» для захвата коротких возможностей, а также включение разворотных покупок и коротких продаж в Азиатской сессии, что образует всестороннюю систему.

Хотя стратегия продумана, имеет чёткие условия входа и правила управления рисками, у неё есть недостатки: риск ложного пробоя и сильная зависимость от конкретных временных интервалов. Путём добавления динамического стоп-лосса, фильтра тренда, подтверждения объёмами и других оптимизаций можно значительно повысить стабильность и адаптивность стратегии.

Для трейдеров, стремящихся к внутридневным возможностям, данная стратегия предоставляет структурированный метод понимания и использования особенностей рынка в различные торговые сессии. Она особенно подходит тем, кто хочет освоить институциональные концепции торговли и получать прибыль на коротких внутридневных интервалах.

- 1