Динамический захват тренда с двойной EMA и количественная стратегия управления рисками на основе ATR

Обзор

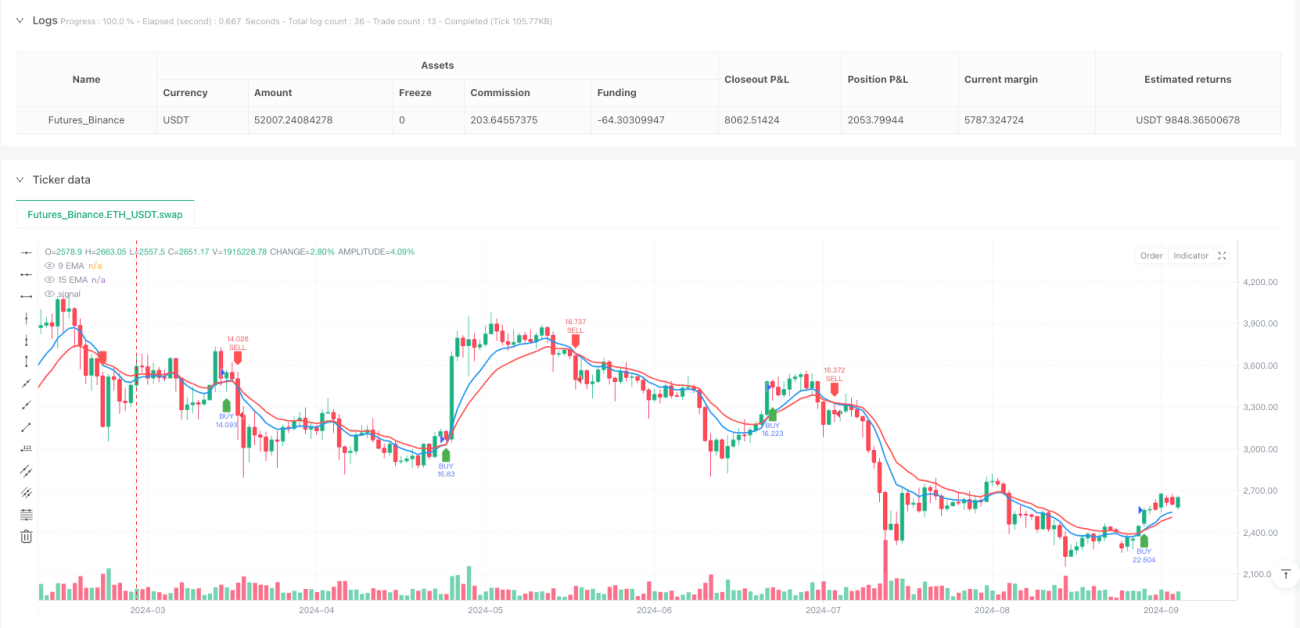

Эта количественная торговая стратегия представляет собой краткосрочную торговую систему, основанную на сигналах пересечения двойных экспоненциальных скользящих средних (EMA) и динамическом управлении рисками на основе среднего истинного диапазона (ATR). Основная идея стратегии заключается в использовании пересечения быстрой 9-периодной EMA и медленной 15-периодной EMA для捕捉 краткосрочных трендовых изменений на рынке, а также в фильтрации ложных сигналов с помощью механизма подтверждения цены. Стоп-лосс динамически устанавливается на основе ATR, а тейк-профит рассчитывается автоматически с фиксированным соотношением риск/прибыль (по умолчанию 1:1,5). Стратегия предназначена для сверхкраткосрочных таймфреймов, таких как 1-минутные и 3-минутные графики, специально разработана для краткосрочных трейдеров и предоставляет четкие сигналы входа, механизмы управления рисками и функции автоматизированных оповещений.

Принцип стратегии

Основной принцип стратегии основан на определении краткосрочного направления тренда по взаимосвязи быстрой и медленной скользящих средних:

-

Условия для входа в длинную позицию:

- Когда 9-периодная EMA пересекает 15-периодную EMA снизу вверх (золотое пересечение).

- Цена закрывается выше обеих EMA (подтверждающий сигнал).

- При выполнении обоих условий вход в длинную позицию осуществляется на открытии следующей свечи.

- Стоп-лосс устанавливается на расстоянии 1 ATR ниже точки входа.

- Тейк-профит устанавливается на расстоянии, равном 1,5 расстояния до стоп-лосса (настраивается).

-

Условия для входа в короткую позицию:

- Когда 9-периодная EMA пересекает 15-периодную EMA сверху вниз (мертвое пересечение).

- Цена закрывается ниже обеих EMA (подтверждающий сигнал).

- При выполнении обоих условий вход в короткую позицию осуществляется на открытии следующей свечи.

- Стоп-лосс устанавливается на расстоянии 1 ATR выше точки входа.

- Тейк-профит устанавливается на расстоянии, равном 1,5 расстояния до стоп-лосса (настраивается).

Стратегия реализует полную торговую логику на Pine Script, включая генерацию сигналов, динамический расчет стоп-лосса, настройку риск/прибыль и визуализацию на графике. Система использует встроенные функции ta.crossover и ta.crossunder для捕捉 сигналов пересечения EMA, а ta.atr для расчета динамического расстояния стоп-лосса, обеспечивая адаптивность контроля рисков в различных условиях волатильности.

Преимущества стратегии

-

Четкие сигналы: Двойное пересечение EMA дает визуально понятные сигналы изменения тренда, а механизм подтверждения ценой эффективно снижает количество ложных сигналов.

-

Динамическое управление рисками: Использование ATR для динамической корректировки расстояния до стоп-лосса позволяет стратегии адаптироваться к различным рыночным условиям волатильности: сужать стоп-лосс в периоды низкой волатильности и расширять его в периоды высокой волатильности, что более соответствует реальной рыночной ситуации.

-

Фиксированное соотношение риск/прибыль: Встроенное соотношение риск/прибыль 1:1,5 (настраиваемое) гарантирует трейдеру четкие ожидания по риску и доходу по каждой сделке, что способствует стабильной долгосрочной прибыльности.

-

Автоматические оповещения: С помощью функции оповещений TradingView трейдер может получать сигналы входа в реальном времени, не нуждаясь в постоянном наблюдении за графиком, что повышает эффективность работы.

-

Настраиваемые параметры: Стратегия позволяет изменять периоды EMA, соотношение риск/прибыль и множитель стоп-лосса, что дает трейдеру возможность персонализировать настройки в соответствии с личной толерантностью к риску и характеристиками торгуемого инструмента.

-

Лаконичный и эффективный код: Логика стратегии ясна, код компактен, легко понимается и модифицируется, что удобно для дальнейшей оптимизации и расширения.

Риски стратегии

-

Риск бокового рынка: На боковом (флэтовом) рынке EMA часто пересекаются, генерируя множество ложных сигналов, что может привести к серии стоп-лоссов. Способы снижения: временно приостановить использование стратегии, когда рынок явно находится в диапазоне, или добавить фильтр, например, индикатор силы тренда.

-

Влияние проскальзывания и торговых издержек: Будучи краткосрочной стратегией, частая торговля приводит к высоким торговым издержкам, а на рынках с низкой ликвидностью возможны проблемы с проскальзыванием. **Способы снижения:**适当 снизить частоту торговли, выбирать инструменты с высокой ликвидностью.

-

Риск резких движений: Внезапные новости могут вызвать гэпы или резкие колебания, в результате чего стоп-лосс может не сработать. Способы снижения: установить максимальный лимит убытков, приостанавливать торговлю перед выходом важных новостей.

-

Переоптимизация параметров: Чрезмерная подгонка параметров под исторические данные может привести к плохой работе стратегии в будущем. Способы снижения: использовать фиксированные параметры для тестирования на достаточном историческом периоде и оставлять вневыборочные данные для проверки.

-

Риск технических сбоев: Автоматизированные торговые системы, зависящие от платформы и интернет-соединения, могут столкнуться с техническими сбоями. Способы снижения: иметь резервный план торговли, регулярно проверять стабильность системы.

Направления оптимизации стратегии

-

Добавление фильтра тренда: Комбинирование с индикаторами тренда на более длительных таймфреймах, такими как MACD или ADX, и открытие позиций только по направлению основного тренда может有效 снизить количество ложных сигналов на боковом рынке. Такая оптимизация повысит процент выигрышных сделок, поскольку торговля в направлении тренда старшего таймфрейма обычно более выгодна.

-

Интеграция уровней поддержки/сопротивления: Добавление автоматически определяемых уровней поддержки и сопротивления, с увеличением веса сигнала при входе в длинную позицию вблизи поддержки или в короткую вблизи сопротивления, может повысить качество точек входа.

-

Оптимизация тейк-профита: Введение динамического механизма фиксации прибыли, например, трейлинг-стоп или множественные цели по ATR, позволит получать больше прибыли во время трендовых движений.

-

Добавление фильтра торговой сессии: Учет периодов активной торговли на разных рынках путем добавления временных фильтров, чтобы избегать периодов с низкой или нерегулярной волатильностью, что улучшит качество сигналов.

-

Введение подтверждения объемом: Использование объема в качестве дополнительного подтверждающего индикатора, требующего увеличения объема при появлении сигнала, может повысить надежность разворота тренда.

-

Оптимизация управления рисками: Автоматическая корректировка размера позиции в зависимости от исторической волатильности: уменьшать позицию в периоды высокой волатильности и适当 увеличивать в периоды низкой волатильности, чтобы получить более плавную кривую капитала.

Заключение

Стратегия «Динамический тренд с двойной EMA и управлением рисками по ATR» представляет собой краткосрочную торговую систему, объединяющую сигналы пересечения технических индикаторов и динамическое управление рисками. Она捕捉 краткосрочные трендовые изменения с помощью пересечения 9- и 15-периодных EMA и количественно контролирует риск, динамически устанавливая стоп-лосс на основе ATR. Основные преимущества стратегии: четкие сигналы, контролируемый риск, настраиваемые параметры, что делает ее подходящей для краткосрочных трейдеров. Однако на боковом рынке возможно увеличение количества ложных сигналов, поэтому трейдеру следует гибко применять стратегию в зависимости от рыночных условий. Добавление фильтра тренда, анализа уровней поддержки/сопротивления, оптимизации механизмов фиксации прибыли и других улучшений может further повысить производительность стратегии. В целом, это хорошо обоснованная и логичная количественная торговая стратегия, которая может быть напрямую использована в реальной торговле или служить базовым компонентом более сложных торговых систем.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-09-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("9 & 15 EMA Scalping Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Variables- 1