Обзор

Стратегия динамического ATR-прорыва для свинг-трейдинга представляет собой количественную торговую стратегию, сочетающую технические индикаторы и управление рисками. Она входит в рынок, когда цена пробивает исторические максимумы и находится выше долгосрочной скользящей средней. Стратегия использует динамическую систему управления рисками на основе ATR (средний истинный диапазон), многоуровневую фиксацию прибыли, а также скользящие средние для подтверждения тренда и окончательного выхода. Данная стратегия особенно подходит для средне- и долгосрочной свинг-торговли, позволяя захватывать значительные восходящие движения, эффективно контролируя риски и фиксируя прибыль.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых элементах:

-

Подтверждение тренда и условия входа: Стратегия использует 50-дневную простую скользящую среднюю (SMA) в качестве фильтра тренда. Вход рассматривается только при цене выше 50-дневной SMA, что гарантирует соответствие направления торговли среднесрочному тренду. Сигнал на вход генерируется пробоем максимума за 20 периодов – классический сигнал прорыва, указывающий на возможное начало нового восходящего движения.

-

Управление рисками на основе ATR: Стратегия использует 14-периодный ATR для динамической установки стоп-лосса и целей по прибыли, а не фиксированных пунктов. Это позволяет стратегии автоматически адаптироваться к волатильности рынка: в высоковолатильных рынках устанавливаются более широкие стопы и цели, в низковолатильных – более узкие. Начальный стоп-лосс устанавливается на расстоянии 1 ATR ниже цены входа.

-

Многоуровневая фиксация прибыли:

- Первая цель по прибыли – 2 ATR выше цены входа. При её достижении закрывается 25% позиции.

- Если расстояние между ценой и 10-дневной скользящей средней превышает 2 ATR, это считается чрезмерным растяжением, и закрывается ещё 25% позиции.

- Финальный сигнал выхода – пробой цены ниже 10-дневной скользящей средней, после чего закрывается оставшаяся часть позиции.

-

Динамическая корректировка стоп-лосса: После достижения первой цели по прибыли уровень стоп-лосса поднимается до уровня безубыточности или минимума последних 4 свечей (берётся наибольшее значение). Такой трейлинг-стоп позволяет эффективно фиксировать полученную прибыль.

Преимущества стратегии

-

Сочетание следования за трендом и импульса: Стратегия одновременно использует концепции следования за трендом (через скользящие средние) и импульсного прорыва (через пробой максимумов), что повышает надёжность сигналов на вход.

-

Динамический контроль риска: Использование ATR для установки стопов и целей позволяет стратегии адаптироваться к изменениям волатильности в различных рыночных условиях, избегая преждевременного срабатывания фиксированного стопа на высоковолатильных рынках.

-

Механизм поэтапной фиксации прибыли: Частичное закрытие позиций позволяет зафиксировать часть прибыли при достижении целей, одновременно давая оставшейся части позиции возможность получить ещё больший рост, реализуя концепцию «пусть прибыль растёт».

-

Адаптивная корректировка стоп-лосса: После частичной фиксации прибыли стоп перемещается выше, снижая общий риск по сделке и защищая уже полученную прибыль.

-

Чёткие условия выхода: Использование 10-дневной скользящей средней в качестве финального сигнала выхода исключает субъективные решения, делая стратегию более систематической и дисциплинированной.

-

Интеграция управления капиталом: Стратегия сочетает процент риска (0,3%) с ATR, обеспечивая одинаковый риск-экспозиция по каждой сделке, что способствует стабильному росту капитала в долгосрочной перспективе.

Риски стратегии

-

Риск ложного пробоя: Цена может откатиться сразу после пробоя максимума, формируя ложный пробой. Решения: добавление подтверждения объёмом, использование пробоя более длительного временного периода или требование удержания цены выше уровня пробоя.

-

Запоздалый выход при развороте тренда: Зависимость от 10-дневной скользящей средней как сигнала выхода может привести к замедленной реакции при резких разворотах, что вызовет потерю прибыли. Можно рассмотреть дополнительные условия выхода, такие как зона перекупленности RSI или пробой ценового канала.

-

Чувствительность к параметрам: Эффективность стратегии чувствительна к выбору периодов скользящих средних (10 и 50) и ATR (14). Рекомендуется проводить бэктестинг различных комбинаций параметров на исторических данных для поиска оптимальных значений для конкретного рынка.

-

Недостаточный контроль просадок: Несмотря на наличие стоп-лосса, при быстром сильном падении (например, гэп вниз) фактическая цена закрытия может оказаться значительно ниже ожидаемой, увеличивая риск. Можно рассмотреть установку максимального лимита просадки или использование опционов для хеджирования экстремальных рисков.

-

Риск серии убыточных сделок: Любая стратегия может столкнуться с периодами последовательных убытков, особенно в боковом рынке, где надёжность сигналов пробоя снижается. Рекомендуется реализовать общий план управления капиталом, ограничивая долю средств, выделяемых на одну стратегию.

Направления оптимизации стратегии

-

Оптимизация сигналов входа:

- Добавление подтверждения объёмом – только при значительном увеличении объёма пробой считается действительным.

- Вспомогательные индикаторы моментума, такие как RSI или стохастик, для дополнительного подтверждения.

- Тестирование различных периодов для максимумов (сейчас 20) для нахождения оптимального баланса.

-

Улучшение стоп-стратегии:

- Тестирование разных множителей ATR (сейчас 1x), возможно 1,5x или 2x ATR лучше подходят для некоторых рынков.

- Реализация интеллектуального стопа на основе уровней поддержки, а не простого множителя ATR.

- Рассмотреть временной стоп-лосс – выход, если цена не достигает ожидаемой цели за определённый период.

-

Совершенствование фиксации прибыли:

- Оптимизация пропорций частичного закрытия (сейчас 25% и 25%), тестирование других распределений, например 20%/30%/50%.

- Использование целей на основе расширений Фибоначчи вместо фиксированных множителей ATR.

- Реализация интеллектуальных целей на основе рыночной структуры (например, паттернов максимумов/минимумов).

-

Усиление фильтра тренда:

- Тестирование многотаймфреймового подтверждения, например, чтобы и дневная, и недельная скользящие средние были восходящими.

- Добавление индикатора ADX для подтверждения силы тренда.

- Рассмотреть замену простых скользящих средних (SMA) на экспоненциальные (EMA) для большей чувствительности к изменениям цены.

-

Адаптивная оптимизация:

- Реализация механизма автоматической настройки параметров в зависимости от рыночной волатильности.

- Использование различных наборов параметров для разных состояний рынка (трендовый, боковой, высокая/низкая волатильность).

- Внедрение алгоритмов машинного обучения для динамической оптимизации параметров, например, с помощью обучения с подкреплением на основе недавнего рыночного поведения.

Заключение

Стратегия динамического ATR-прорыва для свинг-трейдинга представляет собой комплексную торговую систему, объединяющую технический анализ, управление рисками и систематическую торговлю. Она использует скользящие средние и пробои для определения момента входа, динамическое управление рисками на основе ATR для установки стоп-лоссов и целей, а также многоуровневый механизм выхода для фиксации прибыли, сохраняя потенциал роста.

Главные преимущества стратегии – систематический контроль рисков и управление прибылью. За счёт привязки единицы риска (R) к ATR достигается адаптация к различным рыночным условиям. Многоуровневая фиксация прибыли хорошо балансирует между фиксацией прибыли и следованием за трендом, реализуя концепцию «отсекать убытки и позволять прибыли расти».

Однако стратегия также сталкивается с рисками ложных пробоев, чувствительности к параметрам и потенциальных просадок. Трейдерам рекомендуется оптимизировать параметры с помощью бэктестинга, а также рассмотреть добавление подтверждения объёмом, многотаймфреймовые фильтры тренда и другие улучшения для повышения эффективности. Кроме того, любая торговая стратегия должна быть частью целостной торговой системы, сочетающейся с надлежащим управлением капиталом и контролем рисков, чтобы достичь стабильных долгосрочных результатов.

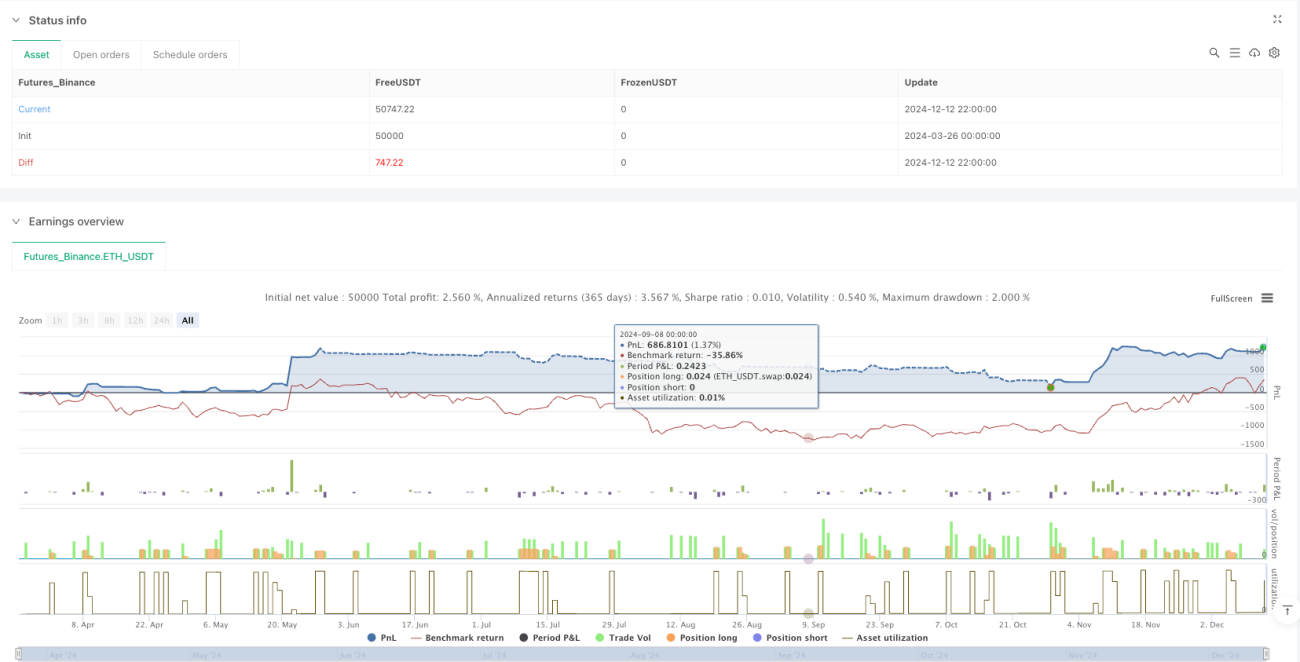

/*backtest

start: 2024-03-26 00:00:00

end: 2024-12-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Swing Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define Moving Averages- 1