Обзор

Динамическая стратегия пересечения ATR с мультитаймфреймом представляет собой гибкую торговую систему, которая автоматически адаптирует ключевые параметры в зависимости от временного интервала. Стратегия объединяет сигналы пересечения экспоненциальных скользящих средних (EMA) с подтверждением от индекса относительной силы (RSI), одновременно используя средний истинный диапазон (ATR) для динамического управления рисками. Независимо от того, торгуете ли вы на дневных, недельных графиках или на различных минутных интервалах (5, 30, 60 минут или 4 часа), стратегия интеллектуально подстраивает параметры под разные рыночные условия, эффективно отсеивая ложные сигналы и повышая процент успешных сделок.

Принцип стратегии

Основной принцип стратегии основан на синергии нескольких технических индикаторов и механизме динамической настройки параметров:

-

Адаптация параметров под таймфрейм: Стратегия автоматически выбирает оптимальные параметры индикаторов в зависимости от текущего временного интервала (дневной, недельный, 30-минутный, 60-минутный, 4-часовой или 5-минутный). Например, на дневном графике используются EMA с более длинным периодом и стандартные параметры RSI, а на 30-минутном графике «дни» преобразуются в соответствующее количество «баров», а значения периодов слегка уменьшаются для повышения скорости реакции.

-

Логика генерации сигналов:

- Вход в длинную позицию: когда быстрая EMA пересекает медленную EMA вверх и RSI выше 50.

- Вход в короткую позицию: когда быстрая EMA пересекает медленную EMA вниз и RSI ниже 50.

Такой механизм двойного подтверждения эффективно сокращает количество ложных сигналов.

-

Система управления рисками:

- Стоп-лосс на основе ATR: для длинной позиции стоп устанавливается на уровне «текущая цена – (ATR × множитель стопа)»; для короткой позиции – «текущая цена + (ATR × множитель стопа)».

- Тейк-профит на основе ATR: аналогично, уровень тейк-профита определяется умножением ATR на множитель прибыли.

- Динамический трейлинг-стоп: опциональная функция, которая корректирует стоп в зависимости от ATR, перемещая его вслед за движением цены в благоприятном направлении, фиксируя часть прибыли.

-

Распределение капитала: Каждая сделка использует 10% от общего капитала. Такой процентный подход к управлению позицией позволяет стратегии масштабироваться вместе с ростом счёта.

Преимущества стратегии

-

Гибкость на разных таймфреймах: Стратегия без проблем адаптируется к различным временным интервалам, сохраняя единую логику торговли, но подстраивая параметры под особенности конкретного таймфрейма. Это позволяет трейдеру применять одну и ту же стратегию на разных масштабах времени, повышая её практичность.

-

Надёжная фильтрация сигналов: Благодаря двойному подтверждению (пересечение EMA и подтверждение RSI) стратегия значительно сокращает количество ошибочных сигналов. Хотя это может привести к небольшой задержке входа, качество и надёжность сигналов существенно возрастают.

-

Динамическое управление рисками: Использование ATR для установки стоп-лоссов и тейк-профитов позволяет стратегии адаптироваться к изменениям рыночной волатильности. На волатильных рынках стопы автоматически расширяются, а на спокойных – сужаются, что значительно умнее фиксированных пунктов.

-

Визуально дружественное отображение: Стратегия использует цветовую палитру, удобную для людей с дальтонизмом (палитра Окабе-Ито), что позволяет трейдерам с разными особенностями зрения легко различать индикаторы и сигналы на графике.

-

Настраиваемость параметров: Все ключевые параметры можно регулировать через панель ввода, что позволяет трейдеру тонко настраивать стратегию под разные инструменты или рыночные условия.

Риски стратегии

-

Запаздывание при смене тренда: Поскольку стратегия полагается на пересечение EMA и подтверждение RSI, в условиях быстрых разворотов может возникать запаздывание, приводящее к неоптимальным точкам входа или срабатыванию стопов. Решение: для высоковолатильных рынков можно использовать более короткие периоды EMA или снизить порог RSI.

-

Риск ложных пробоев: Несмотря на двойное подтверждение, в боковом рынке всё ещё возможны ложные сигналы пробоя. Для снижения риска можно добавить дополнительные фильтры (например, подтверждение объёмом или индикатор волатильности).

-

Ловушка оптимизации: Чрезмерная оптимизация параметров под конкретный таймфрейм может привести к переобучению и ухудшению результатов в будущих рыночных условиях. Необходимо периодически пересматривать параметры и тестировать стратегию на разных рыночных сценариях для обеспечения устойчивости.

-

Фиксированное распределение капитала: Текущая стратегия выделяет фиксированные 10% капитала на каждую сделку, что может не подходить для всех рыночных условий или уровней риска. Рассмотрите внедрение динамической системы управления капиталом, корректирующей размер позиции в зависимости от волатильности или силы сигнала.

Направления оптимизации

-

Адаптивная оптимизация параметров: В настоящее время стратегия выбирает параметры для разных таймфреймов на основе предустановленных значений. Можно развить это до динамической настройки параметров в зависимости от рыночного состояния (например, волатильности, силы тренда): в условиях высокой волатильности использовать более длинные периоды EMA для снижения шума.

-

Интеграция нескольких индикаторов: Рассмотрите добавление дополнительных индикаторов, таких как объёмные показатели или индикатор силы тренда (например, ADX), для усиления качества сигналов. В частности, использование объёма как подтверждающего фактора может значительно уменьшить вероятность ложных пробоев.

-

Интеллектуальное управление капиталом: Модернизируйте фиксированный процентный подход до динамической системы, основанной на волатильности и силе сигнала. Например, увеличивайте позицию при сильных сигналах от RSI и пересечения EMA и уменьшайте при слабых, оптимизируя соотношение риск/прибыль.

-

Временные фильтры: Введите фильтры, основанные на торговых сессиях и активности рынка. Некоторые рынки в определённые периоды времени более направленны или склонны к ложным сигналам. Исключение таких периодов может повысить общую эффективность стратегии.

-

Усиление с помощью машинного обучения: Применение методов машинного обучения для оптимизации параметров и фильтрации сигналов поможет стратегии лучше адаптироваться к меняющимся рыночным условиям, выявлять нелинейные паттерны и динамически настраивать оптимальную конфигурацию параметров.

Заключение

Динамическая стратегия пересечения ATR с мультитаймфреймом – это тщательно продуманная торговая система, которая балансирует между торговыми возможностями и контролем рисков благодаря гибкой настройке параметров, надёжному подтверждению сигналов и устойчивому управлению рисками. Её уникальность заключается в способности бесшовно адаптироваться к различным таймфреймам – от минутных до недельных, сохраняя единую логику торговли и одновременно оптимизируя параметры для каждого временного диапазона.

Хотя стратегия может демонстрировать некоторое запаздывание на рынках с быстрыми разворотами, её подход, ориентированный на подтверждение истинного тренда, помогает сократить количество ошибочных сделок, что критически важно для долгосрочного успеха в трейдинге. Благодаря дальнейшей интеграции адаптивных параметров, комбинированию индикаторов и интеллектуальному управлению капиталом, эта стратегия способна показывать более устойчивые результаты в различных рыночных условиях.

Для трейдеров, ищущих комплексную и адаптируемую техническую систему, данная стратегия предлагает надёжный фреймворк, который можно использовать как непосредственно, так и в качестве основы для более сложных систем. Самое главное – её проектная философия подчёркивает, как торговая система должна интеллектуально подстраиваться под разные рыночные условия, а не пытаться справляться со всеми ситуациями с фиксированными параметрами. Это ключевой принцип успешной торговли.

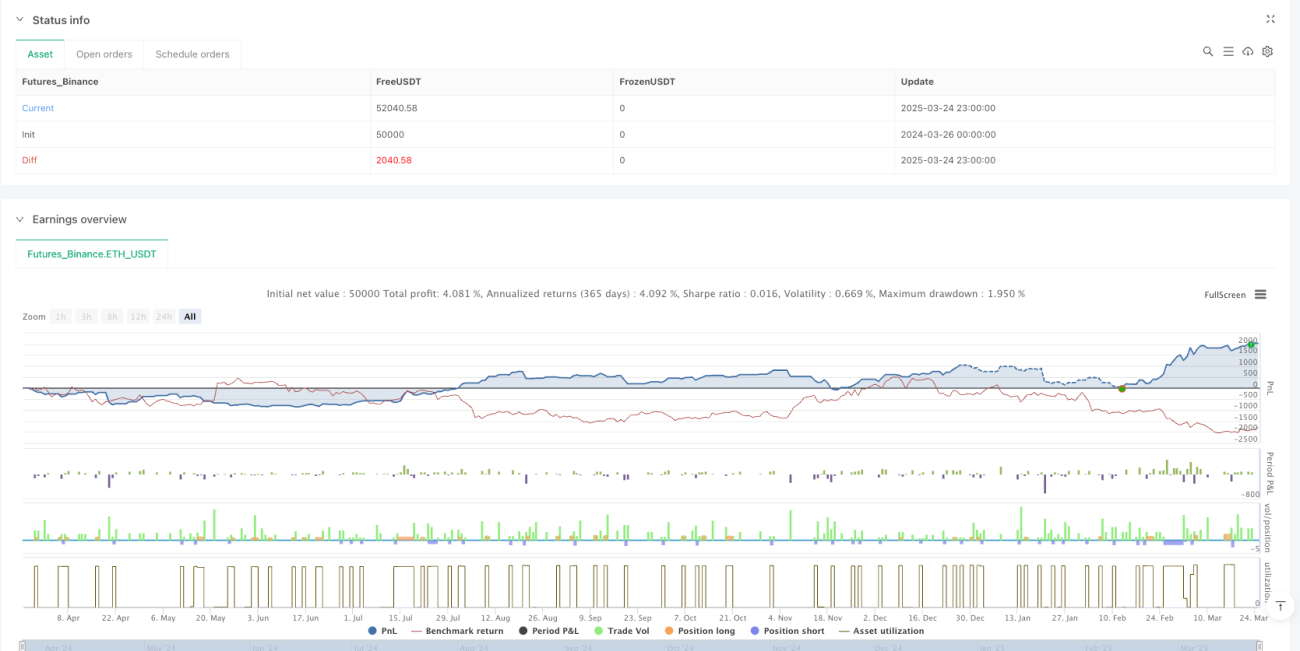

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1