Стратегия динамической трендовой торговли с пирамидальным подходом, основанная на двойном пересечении скользящих средних и сигналах перекупленности/перепроданности RSI

Обзор

Данная стратегия представляет собой пирамидальную торговую систему, основанную на комбинации сигналов пересечения двойных скользящих средних и индикатора RSI. В основе стратегии лежит использование пересечения 4-периодной EMA и 8-периодной SMA для генерации торговых сигналов, при этом допускается два входа для формирования пирамидальной позиции, а динамическое взятие прибыли осуществляется с помощью индикатора RSI. Стратегия разработана в соответствии с концепцией следования за трендом, улавливая изменения рыночного импульса через пересечение краткосрочных и среднесрочных скользящих средних, избегая при этом удержания позиций в зонах экстремальной перекупленности/перепроданности.

Принцип стратегии

Стратегия построена на следующих ключевых принципах:

-

Система пересечения двойных скользящих средних: В качестве генератора сигналов используются 4-периодная EMA (экспоненциальное скользящее среднее) и 8-периодная SMA (простое скользящее среднее). EMA более чувствительна к изменениям цены, в то время как SMA обеспечивает более стабильное подтверждение тренда.

-

Оценка по средней точке свечи: Стратегия использует среднее значение цены открытия и закрытия текущего дня (candleMid) для сравнения пересечения со скользящими средними, что лучше отражает дневные колебания цены по сравнению с использованием только цены закрытия.

-

Логика пирамидального наращивания позиции: Стратегия допускает не более двух входов (pyramiding=2), каждый из которых активируется сигналами пересечения различных скользящих средних, формируя механизм слоистого открытия позиций:

- Когда средняя точка свечи пересекает EMA4 или SMA8 вверх, генерируется сигнал на покупку.

- Когда средняя точка свечи пересекает EMA4 или SMA8 вниз, генерируется сигнал на продажу.

-

Приоритет сигналов и управление позицией: При появлении нового сигнала стратегия сначала проверяет и закрывает противоположную позицию, чтобы исключить одновременное удержание длинных и коротких позиций.

-

Динамическое взятие прибыли по условиям RSI: Используется индикатор RSI в качестве динамического механизма фиксации прибыли:

- При удержании длинной позиции и RSI выше 70 происходит полное закрытие длинной позиции для фиксации прибыли.

- При удержании короткой позиции и RSI ниже 30 происходит полное закрытие короткой позиции для фиксации прибыли.

Преимущества стратегии

При детальном анализе кода данная стратегия демонстрирует следующие ключевые преимущества:

-

Гибкий механизм входа: Благодаря пересечению двух скользящих средних с разными периодами обеспечивается многомерный входной сигнал, позволяющий как ловить быстрые развороты (EMA4), так и подтверждать более сильные трендовые сигналы (SMA8).

-

Адаптивное управление позицией: Механизм пирамидального наращивания позволяет увеличивать риск при усилении тренда, оптимизируя эффективность использования капитала.

-

Динамическая стратегия фиксации прибыли: Механизм фиксации прибыли, основанный на RSI, позволяет автоматически закрывать позиции при перекупленности или перепроданности рынка, избегая просадок из-за чрезмерного преследования роста или падения.

-

Предотвращение потерь при развороте тренда: При обнаружении противоположного сигнала стратегия быстро закрывает позицию и открывает новую в противоположном направлении, эффективно уменьшая убытки при развороте тренда.

-

Простота настройки параметров: Стратегия использует лишь несколько параметров (4-периодная EMA, 8-периодная SMA и 14-периодный RSI), что упрощает понимание и оптимизацию.

Риски стратегии

Несмотря на разумную конструкцию, стратегия имеет следующие потенциальные риски:

-

Ложные сигналы в боковом рынке: В диапазоне консолидации частое пересечение скользящих средних может приводить к последовательным ложным сигналам, вызывая частую торговлю и потери на комиссиях. Решение — добавить дополнительный фильтр тренда, например ADX или индикатор волатильности.

-

Отсутствие механизма стоп-лосса: Стратегия полагается на закрытие позиции по противоположному сигналу, но при резких движениях рынка противоположный сигнал может появиться поздно, что приводит к значительным просадкам. Следует рассмотреть добавление фиксированного или трейлинг-стопа.

-

Преждевременное взятие прибыли по RSI: В сильных трендах RSI может долго оставаться в зоне перекупленности/перепроданности, что приведёт к преждевременной фиксации прибыли и потере дохода от продолжения тренда. Можно рассмотреть динамическую корректировку порогов RSI в зависимости от рыночных условий.

-

Риск пирамидального наращивания: При резких колебаниях рынка пирамидальное наращивание может усилить убытки. Рекомендуется установить максимальный лимит убытка и верхнюю границу риска.

-

Фиксированные параметры без адаптации: Фиксированные периоды скользящих средних могут работать по-разному в разных рыночных условиях. Можно рассмотреть использование адаптивных скользящих средних или корректировку параметров в зависимости от волатильности.

Направления оптимизации

На основе анализа стратегии предлагаются следующие возможные направления оптимизации:

-

Добавление фильтра тренда: Внедрить ADX или индикатор направления, чтобы совершать сделки только при подтверждённом тренде — это значительно снизит количество ложных сигналов в боковом рынке.

-

Динамические пороги RSI: Автоматически корректировать пороги перекупленности/перепроданности RSI в зависимости от волатильности: повышать порог при высокой волатильности, снижать при низкой.

-

Введение механизма стоп-лосса: Добавить процентный стоп-лосс или стоп-лосс на основе ATR, установив чёткие ограничения риска для каждой сделки.

-

Оптимизация логики пирамидального наращивания: Можно корректировать размер добавляемой позиции в зависимости от силы тренда или устанавливать условие добавления только при наличии прибыли от первого входа.

-

Усиление временного фильтра: Текущая стратегия уже имеет ограничение по дате начала, можно дополнительно добавить фильтр торговых сессий, избегая периодов с высокой волатильностью или низкой ликвидностью.

-

Оптимизация управления капиталом: В настоящее время каждая сделка фиксированно составляет 1 контракт; можно перейти на динамический размер позиции на основе доли капитала или волатильности.

Заключение

«Стратегия динамической трендовой торговли с пирамидальным наращиванием на основе пересечения двойных скользящих средних и сигналов перекупленности/перепроданности RSI» объединяет классическую систему пересечения скользящих средних с индикатором RSI, формируя количественный торговый фреймворк, способный как улавливать тренды, так и контролировать риски. Стратегия использует пересечение 4-периодной EMA и 8-периодной SMA для генерации решений о покупке/продаже, применяет пирамидальное наращивание для усиления дохода от тренда и динамически управляет фиксацией прибыли через RSI.

Главное преимущество стратегии — её многоуровневая система подтверждения сигналов и гибкое управление позициями, однако необходимо учитывать риск ложных сигналов в боковом рынке и отсутствие чёткого стоп-лосса. Добавление фильтров тренда, оптимизация управления капиталом и совершенствование механизма контроля рисков позволят стратегии демонстрировать более стабильные результаты в различных рыночных условиях.

Для трейдеров, стремящихся построить среднесрочную/долгосрочную систему следования за трендом, данная стратегия служит хорошей отправной точкой, которую можно дополнительно адаптировать и оптимизировать в соответствии с личной склонностью к риску и торговыми целями.

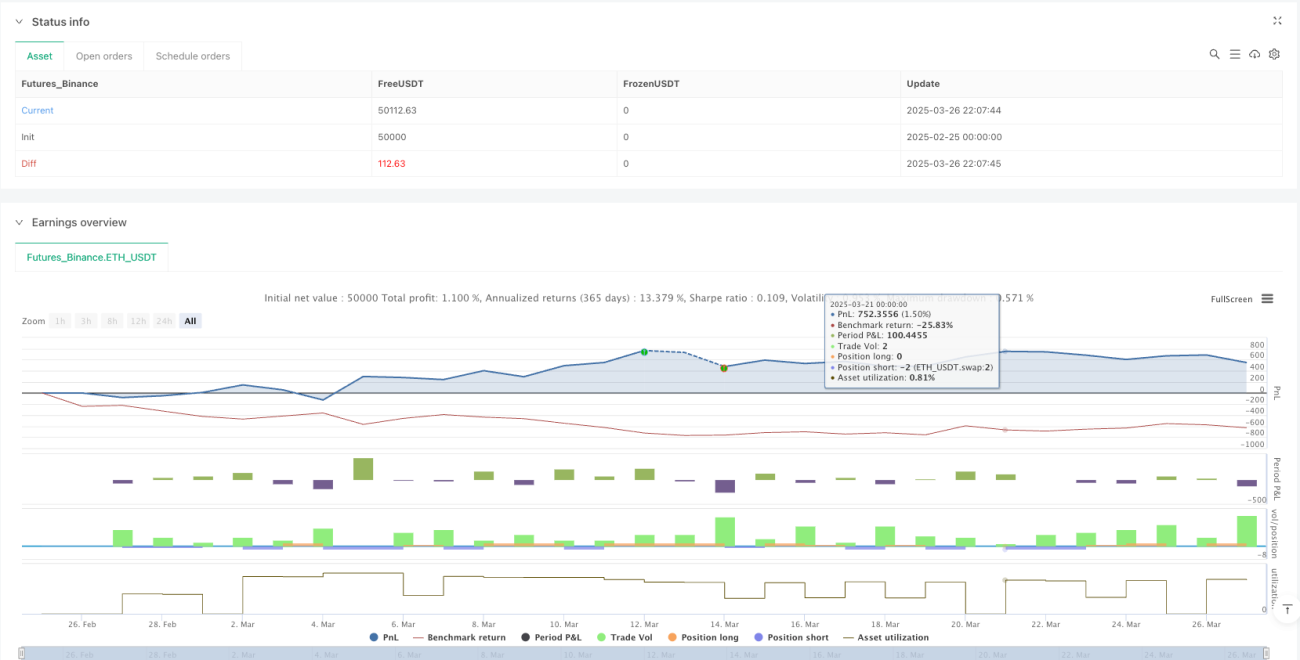

/*backtest

start: 2025-02-25 00:00:00

end: 2025-03-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("D-4EMA-8SMA", overlay=true, process_orders_on_close=true, pyramiding=2, initial_capital=70000, currency=currency.EUR)

// Başlangıç tarihi: 10 Temmuz 2024 (UTC)- 1