Обзор

Мультииндикаторная система торговли на основе прорыва волатильности, опирающаяся на взаимосвязь объема и цены, представляет собой комплексную количественную торговую стратегию, объединяющую обнаружение всплесков объема, каналы волатильности ATR и импульсный фильтр RSI. Основная идея стратегии заключается в захвате внезапных всплесков объема на рынке, которые рассматриваются как потенциальные торговые возможности. При этом для многоуровневой фильтрации используются динамика цены и технические индикаторы, что повышает точность торговых решений. Стратегия устанавливает каналы волатильности ATR в качестве ориентиров для стоп-лосса и тейк-профита, а также использует индикатор RSI для избегания перекупленности или перепроданности, формируя таким образом полноценный каркас торговой системы.

Принцип стратегии

Принцип работы стратегии основан на следующих ключевых модулях:

-

Обнаружение всплесков объема: Стратегия сначала определяет понятие «VolSpike» путем сравнения текущего объема с суммарным объемом предыдущих N свечей. Если объем текущей свечи превышает сумму объемов предыдущих N свечей, это идентифицируется как сигнал всплеска объема. Такой аномальный объем торгов часто предвещает возможное направленное изменение рынка.

-

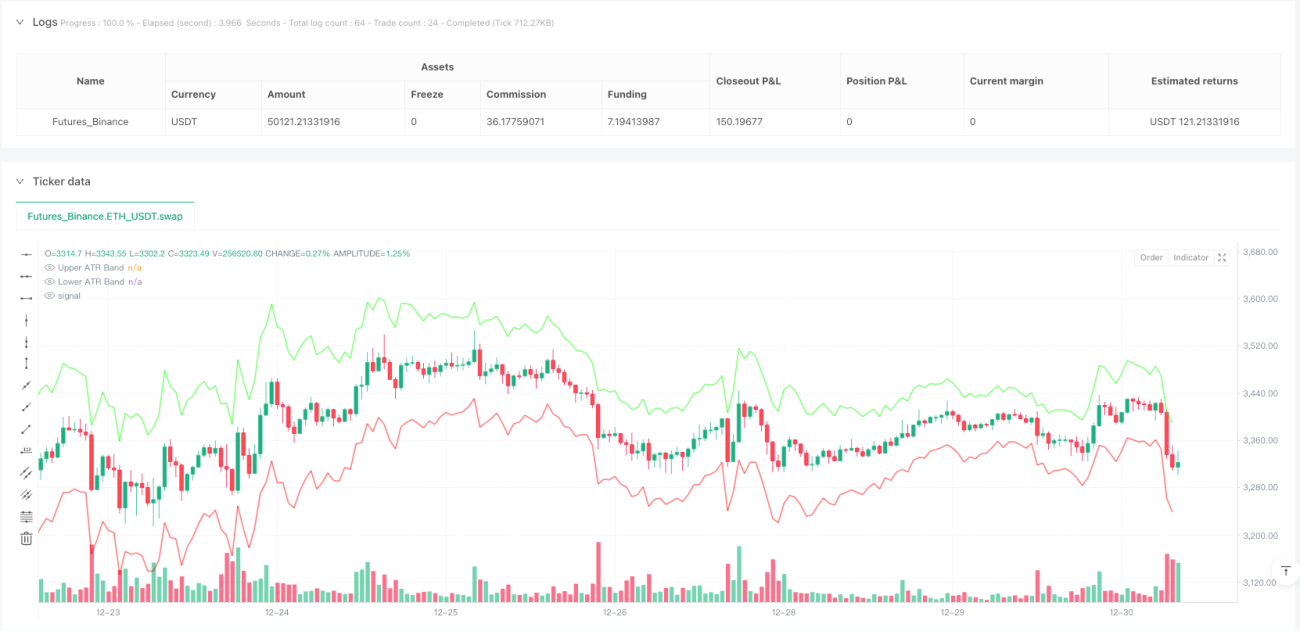

Каналы волатильности ATR: Стратегия рассчитывает средний истинный диапазон (ATR) и создает верхнюю и нижнюю полосы волатильности, которые служат опорным диапазоном для ценовых колебаний. Эти каналы не только визуализируют рыночную волатильность, но и напрямую используются для установки уровней стоп-лосса. Расчет каналов ATR использует настраиваемые периоды и множители, что позволяет стратегии адаптироваться к различным рыночным условиям.

-

Фильтр импульса RSI: С помощью индикатора относительной силы (RSI) фильтруются торговые сигналы, что позволяет избегать сделок в условиях экстремальной перекупленности или перепроданности. Пользователь может задать верхний и нижний пороговые уровни RSI; стратегия рассматривает открытие позиции только если значение RSI находится между этими порогами.

-

Анализ паттернов свечей: Стратегия также включает анализ формы свечей. Путем измерения соотношения тела свечи и ее верхних/нижних теней отфильтровываются сигналы со слишком длинными тенями, что помогает избегать входа в рынок в моменты возможного быстрого разворота.

-

Логика исполнения сделок:

- При обнаружении всплеска объема, удовлетворяющего условиям фильтра RSI и требованиям к форме свечи, стратегия определяет направление открытия позиции в зависимости от положения цены закрытия относительно цены открытия.

- Условие для длинной позиции: цена закрытия больше цены открытия (бычья свеча) и верхняя тень не превышает заданного максимального процента.

- Условие для короткой позиции: цена закрытия меньше цены открытия (медвежья свеча) и нижняя тень не превышает заданного максимального процента.

- Уровень стоп-лосса устанавливается на границе канала ATR, а уровень тейк-профита – на основе расстояния между ценой входа и каналом ATR, умноженного на заданный пользователем множитель.

Преимущества стратегии

-

Многоуровневое подтверждение сигналов: Сочетание объема, ценовых паттернов и технических индикаторов с множественной фильтрацией значительно повышает качество торговых сигналов и уменьшает количество ложных сигналов.

-

Высокая адаптивность: Ключевые параметры стратегии, такие как период ATR, пороги RSI и база сравнения объема, являются настраиваемыми, что позволяет стратегии адаптироваться к различным рыночным условиям и торговым инструментам.

-

Надёжное управление рисками: Каждая сделка имеет четкие уровни стоп-лосса и тейк-профита, динамически корректируемые на основе рыночной волатильности (ATR). Такой подход более обоснован по сравнению с фиксированными пунктами или процентными значениями.

-

Визуализация торговых сигналов: Стратегия наглядно отображает на графике каналы ATR и сигналы всплесков объема (в виде иконок ракет), что облегчает трейдеру интуитивное понимание рыночной ситуации и логики стратегии.

-

Тщательная фильтрация входа: Анализ соотношения теней и тела свечи позволяет избегать открытия позиций на свечах с чрезмерной волатильностью, что повышает вероятность успешных сделок.

Риски стратегии

-

Риск разворота: Несмотря на множественные механизмы фильтрации, рынок может быстро развернуться после всплеска объема, особенно на фоне важных новостей или манипуляций. Для снижения этого риска можно рассмотреть добавление временного фильтра, избегая торговли перед/после публикации важных экономических данных.

-

Ловушка оптимизации параметров: Стратегия содержит несколько настраиваемых параметров; чрезмерная оптимизация может привести к переобучению и ухудшить результаты на реальном рынке. Рекомендуется проводить форвард-тестирование или проверять устойчивость параметров на нескольких торговых инструментах.

-

Риск ликвидности: Стратегия, основанная на всплесках объема, может давать ложные сигналы на низколиквидных рынках. Следует применять её к рынкам с достаточной ликвидностью и, возможно, добавить минимальный порог объема в качестве дополнительного фильтра.

-

Подверженность системным рискам: В периоды резких рыночных колебаний или системных событий срабатывание стоп-лоссов по ATR может сопровождаться значительным проскальзыванием. Для смягчения этого риска можно установить максимальные лимиты убытков или использовать более консервативные стратегии управления позициями.

-

Ограниченность одного таймфрейма: Текущая стратегия работает только на одном таймфрейме, что может привести к упущению важной информации о тренде на старших таймфреймах. Это чревато совершением сделок против основного тренда.

Направления оптимизации стратегии

-

Интеграция мультитаймфреймового анализа: Использование направления тренда на старшем таймфрейме в качестве фильтра (открытие сделок только по основному тренду) может значительно повысить успешность стратегии. Это можно реализовать добавлением скользящих средних или трендовых индикаторов на старших таймфреймах.

-

Динамическая настройка параметров VolSpike: Автоматическая корректировка базового периода сравнения объема в зависимости от рыночной волатильности: более длинный период в условиях низкой волатильности и более короткий – при высокой, что позволяет адаптироваться к различным состояниям рынка.

-

Машинное обучение для повышения качества сигналов: Использование алгоритмов машинного обучения для анализа исторических паттернов всплесков объема и последующего движения цены, что позволит более детально оценивать качество сигналов и исполнять только те, которые имеют высокую вероятность успеха.

-

Добавление индикаторов рыночных настроений: Интеграция индекса волатильности VIX или индикаторов широты рынка для корректировки или приостановки стратегии в экстремальных рыночных условиях, позволяя избегать торговли в среде с высокой неопределенностью.

-

Реализация динамического тейк-профита: При движении цены в благоприятном направлении можно рассмотреть использование трейлинг-стопа или стратегии частичного фиксирования прибыли для максимизации потенциальной прибыли и защиты уже полученной.

-

Оптимизация модуля управления капиталом: В текущей стратегии используется фиксированное соотношение для управления позициями. Можно рассмотреть динамическое управление капиталом на основе волатильности или формулы Келли, что позволит автоматически регулировать подверженность риску в разных рыночных условиях.

Заключение

Мультииндикаторная система торговли на основе прорыва волатильности, опирающаяся на взаимосвязь объема и цены, представляет собой хорошо структурированную количественную торговую стратегию. Сочетая обнаружение всплесков объема, каналы волатильности ATR и импульсный фильтр RSI, она формирует многоуровневый каркас для принятия торговых решений. Ключевым преимуществом стратегии является её комплексный механизм подтверждения сигналов и надёжная система управления рисками, что позволяет захватывать рыночные возможности, одновременно контролируя риски.

Однако любая торговая стратегия имеет ограничения. Основные риски данной стратегии включают риск разворота рынка, ловушку оптимизации параметров и ограниченность одного таймфрейма. За счёт интеграции мультитаймфреймового анализа, динамической настройки параметров, внедрения машинного обучения и оптимизации управления капиталом стратегия имеет значительный потенциал для улучшения.

Для количественных трейдеров, стремящихся к системной торговле, данная стратегия предоставляет прочную базовую основу, которая может быть дополнительно адаптирована и оптимизирована в соответствии с личными предпочтениями и характеристиками рынка. В конечном счёте успех стратегии зависит от понимания трейдером рынка и логики стратегии, а также от строгой дисциплины исполнения и постоянного совершенствования.

/*backtest

start: 2024-03-28 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("VolSpike ATR RSI Strategy with ATR Bands", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//────────────────────────────- 1