Мультииндикаторная стратегия разворота по SAR с фильтрацией входов

Обзор

Многоиндикаторная стратегия разворота SAR с фильтрацией на основе нескольких технических индикаторов представляет собой количественную торговую стратегию, использующую параболический SAR (Stop and Reverse) в качестве основного механизма генерации сигналов, а также RSI (Relative Strength Index), стохастический RSI, MACD (Moving Average Convergence Divergence) и LSMA (Least Squares Moving Average) в качестве фильтров для повышения качества и надежности торговых сигналов. Стратегия способна одновременно идентифицировать точки разворота на нескольких временных периодах и снижает риски ложных пробоев благодаря множеству условий фильтрации. Она предназначена для открытия длинных или коротких позиций в точках разворота тренда при подтверждении всех индикаторов, что повышает процент успешных сделок и стабильность.

Принципы стратегии

Основной принцип стратегии заключается в сочетании нескольких технических индикаторов для выявления точек разворота рынка и фильтрации некачественных сигналов путем взаимной проверки индикаторов. Конкретная логика реализации:

-

Сигнал разворота SAR: Используется параболический SAR как базовый механизм генерации сигналов. Когда цена пересекает SAR сверху вниз, возникает сигнал на покупку (sarReversalUp), когда цена пересекает SAR снизу вверх — сигнал на продажу (sarReversalDown).

-

Условия фильтрации по нескольким индикаторам:

- Условие RSI: Для длинной позиции требуется значение RSI выше уровня перепроданности (по умолчанию 30), для короткой — ниже уровня перекупленности (по умолчанию 70).

- Условие MACD: Для длинной позиции линия MACD должна находиться выше сигнальной линии, для короткой — ниже сигнальной линии.

- Условие стохастического RSI: Для длинной позиции значение стохастического RSI должно быть выше уровня перепроданности (по умолчанию 20), для короткой — ниже уровня перекупленности (по умолчанию 80).

- Условие LSMA: Для длинной позиции цена закрытия должна быть выше смещенной LSMA, для короткой — ниже смещенной LSMA.

-

Логика исполнения сделок:

- Когда все условия для длинной позиции выполнены (validLong = true), закрывается любая короткая позиция и открывается новая длинная.

- Когда все условия для короткой позиции выполнены (validShort = true), закрывается любая длинная позиция и открывается новая короткая.

-

Оптимизация параметров: Стратегия предоставляет несколько настраиваемых параметров, включая начальное значение SAR, шаг приращения и максимальное значение, а также период RSI, длину стохастического RSI, длину и смещение LSMA, что позволяет гибко адаптировать стратегию к различным рыночным условиям и характеристикам инструментов.

Преимущества стратегии

-

Многоуровневая проверка: Сочетание нескольких технических индикаторов позволяет проверять точки разворота с разных сторон, значительно снижая вероятность ложных сигналов. SAR улавливает изменение импульса, RSI измеряет перекупленность/перепроданность, MACD подтверждает направление тренда, стохастический RSI добавляет дополнительное подтверждение импульса, а LSMA оценивает положение цены относительно скользящей средней.

-

Гибкая настройка параметров: Широкий выбор настраиваемых параметров позволяет трейдеру оптимизировать стратегию под различные рыночные условия и торговые инструменты для достижения лучших результатов.

-

Встроенный механизм стоп-лосса: Параболический SAR сам по себе обладает свойством динамического стоп-лосса, изменяя свое положение по мере развития тренда, что обеспечивает встроенное управление рисками.

-

Возможность двусторонней торговли: Стратегия может использовать как длинные, так и короткие позиции, адаптируясь к различным рыночным условиям и максимально используя рыночную волатильность.

-

Визуализация: Стратегия включает визуализацию нескольких индикаторов, что позволяет трейдеру наглядно понимать причины генерации сигналов и способствует улучшению стратегии и оптимизации параметров.

Риски стратегии

-

Чувствительность к параметрам: Стратегия использует множество настраиваемых параметров, и их различные комбинации существенно влияют на результаты. Неправильная настройка SAR может привести к слишком частым или редким сигналам, а пороговые значения RSI и стохастического RSI также напрямую влияют на качество сигналов. Решение — определить оптимальные параметры с помощью исторического бэктестинга и периодически перенастраивать их с учетом изменений рынка.

-

Риск при быстрых колебаниях рынка: На высоковолатильных рынках SAR может часто переворачиваться, приводя к большому количеству сделок и частым срабатываниям стоп-лосса. Для смягчения этого риска можно добавить дополнительные фильтры или увеличить период наблюдения.

-

Ложные развороты в трендовом рынке: В сильном тренде могут возникать кратковременные откаты, после которых тренд возобновляется, генерируя ложные сигналы. Решение — добавить фильтр силы тренда или использовать подтверждение от индикаторов с более длинным периодом.

-

Задержка одновременной индикации: Одновременное выполнение условий по нескольким индикаторам может привести к запаздыванию входа и упущению оптимальной точки. Это можно улучшить оптимизацией параметров индикаторов или внедрением механизма раннего подтверждения для некоторых индикаторов.

-

Непригодность для бокового рынка: Стратегия в первую очередь рассчитана на развороты тренда и может показывать плохие результаты на долгом боковом рынке. Можно добавить функцию идентификации рыночной среды и переключаться на более подходящую стратегию в боковом диапазоне.

Направления оптимизации

-

Динамическая настройка параметров: В настоящее время используются фиксированные параметры. Можно внедрить адаптивный механизм, автоматически корректирующий параметры SAR, пороги RSI и т.д. в зависимости от волатильности рынка. Например, увеличивать шаг SAR при высокой волатильности для уменьшения ложных пробоев, и уменьшать начальное значение SAR при низкой волатильности для повышения чувствительности.

-

Идентификация рыночной среды: Добавить ATR (Average True Range), индикаторы волатильности или индекс силы тренда для распознавания текущей рыночной среды (тренд, боковик, высокая волатильность) и корректировать параметры или логику торговли в зависимости от среды.

-

Введение временного фильтра: Учитывая временные особенности разных рынков, внедрить фильтр торговых сессий, избегая периодов низкой ликвидности или высокой волатильности, либо оптимизировать параметры для конкретных временных отрезков.

-

Оптимизация тейк-профита: Стратегия полагается в основном на закрытие по противоположному сигналу. Можно внедрить динамический тейк-профит, например, на основе ATR или процентного уровня, чтобы фиксировать часть прибыли при достижении определенного уровня.

-

Частичное открытие и закрытие позиций: Рассмотреть механизм частичного открытия/закрытия позиций вместо полного, снижая риск одной сделки и оптимизируя управление капиталом. Например, открыть 50% позиции при первоначальном сигнале, а затем добавить до 100% при усилении сигнала; аналогично закрывать позицию частями.

-

Система весов индикаторов: Установить веса для каждого индикатора, корректируя их влияние в зависимости от эффективности в различных рыночных условиях, чтобы построить более интеллектуальный механизм генерации сигналов.

-

Оптимизация с помощью машинного обучения: Использовать алгоритмы машинного обучения, обучая модель на исторических данных для прогнозирования вероятности успеха комбинаций индикаторов в разных рыночных условиях и динамически корректируя торговые решения.

Заключение

Многоиндикаторная стратегия разворота SAR с фильтрацией является отличным примером объединения традиционных инструментов технического анализа в современную количественную торговую систему. Сочетая SAR, RSI, MACD, стохастический RSI и LSMA, стратегия генерирует качественные сигналы в точках разворота рынка и эффективно снижает риск ложных сигналов за счет множества условий фильтрации.

Основные преимущества стратегии — многоуровневая проверка и гибкая настройка параметров, позволяющая адаптироваться к разным рыночным условиям. Однако существуют и ограничения: высокая чувствительность к параметрам, возможная задержка и т.д. Внедрение динамической настройки параметров, идентификации рыночной среды и оптимизации тейк-профита может повысить эффективность стратегии.

Для количественных трейдеров эта стратегия предлагает надежный фреймворк, который можно настраивать и расширять в соответствии с личным стилем торговли и характеристиками целевого рынка. Постоянное бэктестирование, оптимизация и глубокое понимание рынка помогут превратить эту стратегию в эффективную и надежную торговую систему.

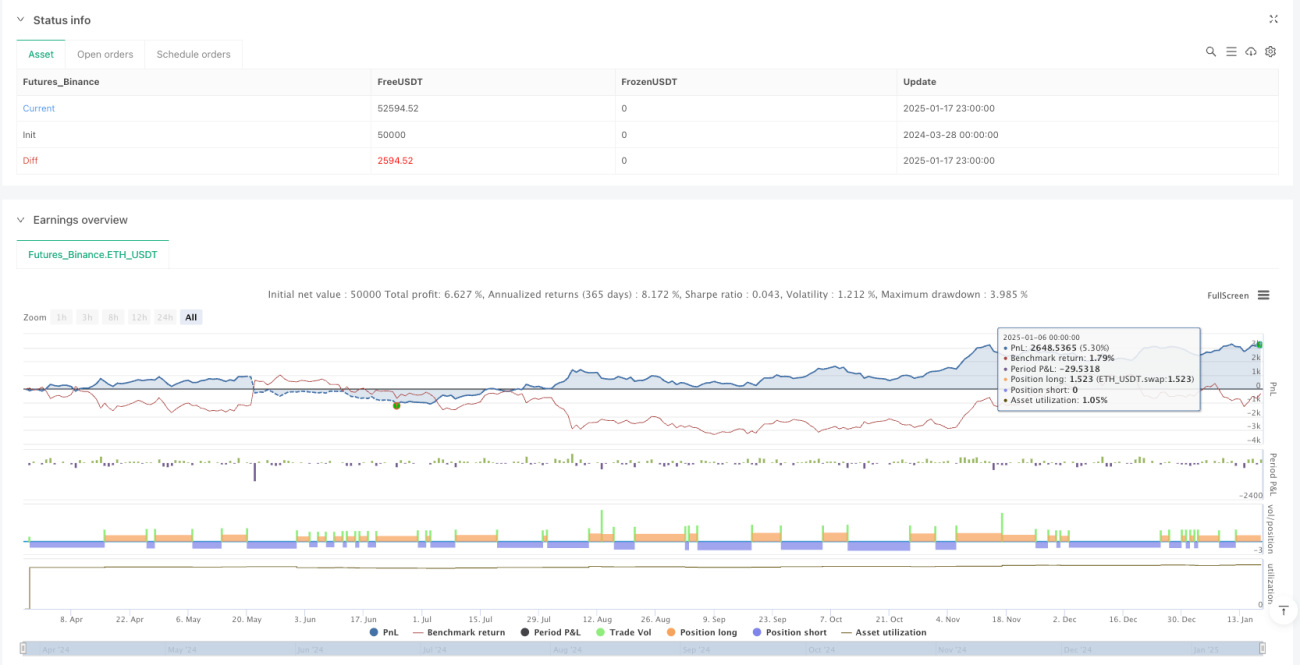

/*backtest

start: 2024-03-28 00:00:00

end: 2025-01-18 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SAR Reversal Strategy with Filtered Entries & Opposite Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input Parameters ===- 1