Трехминутная количественная стратегия прорыва: многопериодная в сочетании с системой торговли прорывом импульса RSI

Обзор

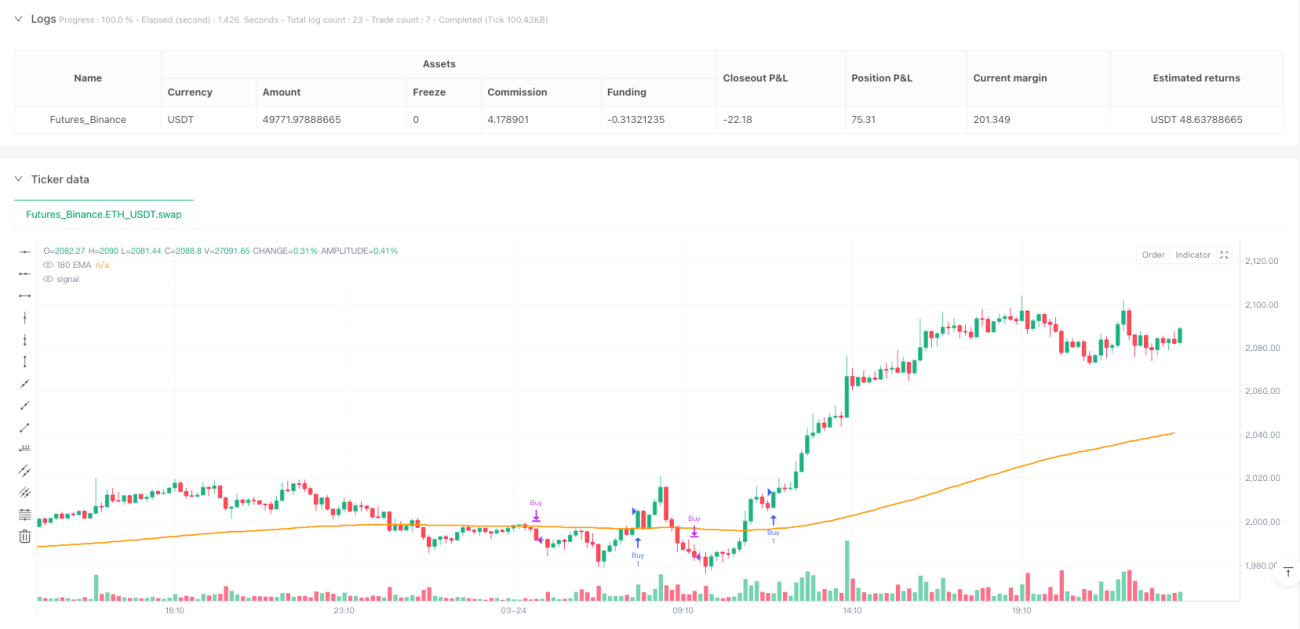

Эта количественная стратегия является многоциклической системой трейдинга с прорывами, разработанной на основе Pine Script v5, которая сочетает в себе аналитические преимущества двух временных рамок: 3 минуты и 1 минута. Основная идея стратегии заключается в том, чтобы идентифицировать ключевые ценовые высоты (пик) и низкие значения (для падений) на 3-минутных диаграммах и вести торговлю после подтверждения динамическим индикатором на 1-минутных диаграммах.

Стратегический принцип

Торговая логика этой стратегии состоит из трех ключевых частей: диагностика пиковых значений, подтверждение низких значений и условия входа.

Во-первых, система получает данные о ценах на 3-минутный цикл с помощью функции request.security и вычисляет 60-циклическую ЭМА. Пиковый анализ использует механизм многоусловной проверки с критерием: какой-то столбик цен должен быть выше ЭМА, и максимальная цена столбика должна быть выше максимальной цены двух столбиков вперед и назад (то есть, 2, 3, 4 цикла вперед и 1 цикл назад). Такая конструкция гарантирует захват истинных локальных максимумов.

Во-вторых, для обнаружения порога используется метод подсчета последовательных падений столбиков, когда цена опускается ниже EMA и появляется не менее 3 последовательных падений столбиков, система записывает самую низкую точку за это время как порог. Этот метод эффективно идентифицирует нижние области краткосрочной корректировки.

Наконец, условия входа подтверждаются на 1-минутном графике, включая: цена закрытия выше цены открытия (Солнце), пик, идентифицированный до того, как цена прорвется, 180-циклическая EMA (соответствующая 60-циклической EMA на 3-минутном графике) наклоняется вверх, RSI выше своей 9-циклической средней и имеет тенденцию к повышению. Система генерирует сигнал покупки только тогда, когда все эти условия удовлетворяются одновременно.

Стратегические преимущества

Эта стратегия количественного прорыва имеет несколько значительных преимуществ:

-

Многоциклическая аналитическая структура: в сочетании с 3-минутным и 1-минутным временными рамками, чтобы одновременно запечатлеть большую тенденцию и точное вхождение, уменьшая риск ложного прорыва. Эта конструкция уравновешивает качество сигнала и скорость реакции.

-

Полный механизм подтвержденияНе только зависимость от ценового прорыва, но и многократное подтверждение в сочетании с направлением тренда EMA и динамическим индикатором RSI значительно снижает вероятность ложных сделок с прорывом.

-

Ясное управление рискамиИспользование идентифицированных порогов в качестве точек остановки помогает контролировать убытки по каждой сделке, устанавливая четкие границы риска.

-

Динамичность адаптации к рыночным условиямС помощью определения пиковых и пониженных значений в реальном времени, стратегия может адаптироваться к различным рыночным условиям, не зависящим от корректировки фиксированных параметров.

-

Тенденции и динамика: определение направления общей тенденции с помощью EMA и одновременное подтверждение динамики цены с помощью RSI, избежание ошибочной торговли при отсутствии тенденции или ослаблении тенденции.

Стратегический риск

Несмотря на разумную конструкцию, существуют следующие потенциальные риски:

-

Временная зависимость: эффективность стратегии сильно зависит от выбранных временных периодов: 3 минуты и 1 минута. В различных рыночных условиях эти временные рамки могут перестать быть оптимальными, что приводит к снижению эффективности стратегии.

-

Риски быстро меняющегося рынкаВ высоко волатильных рынках цены могут быстро преодолевать пики, а затем быстро отступать, что приводит к убыткам, несмотря на то, что они вызывают входные сигналы.

-

Риск установки стоп-постаИспользование порога в качестве остановки может привести к переширенному уровню остановки, увеличивая потенциальные потери по одной сделке. Этот риск особенно значителен на сильно волатильных рынках.

-

Складывание последовательных сигналовВ условиях сильного тренда на рынке может возникать несколько последовательных сигналов входа, что может привести к чрезмерной торговле и неправильному распределению средств без механизма управления позициями.

-

Параметр ЧувствительностьВыбор параметров: 60 циклов EMA и RSI ([14,9]) может не подходить для всех рыночных условий, неправильная корректировка параметров может привести к значительным колебаниям в эффективности стратегии.

Способы решения этих рисков включают в себя: добавление механизма адаптивной корректировки параметров, добавление фильтров для уменьшения торгов на слабых рынках, внедрение фиксированного стоп-пороза в процентах вместо стоп-пороза в долине, введение системы управления позициями и установление максимального количества торгов в день.

Направление оптимизации

В этой стратегии есть несколько позитивных направлений:

-

Система адаптивных параметров: текущая стратегия использует фиксированные 60-циклические EMA и RSI ((14,9)). Одной из возможных оптимизаций является введение механизма адаптивной корректировки параметров на основе рыночной волатильности, например, использование более длительных циклов EMA в высоко волатильных рынках для уменьшения шума.

-

Добавление фильтров транзакцийДля улучшения качества сигнала можно добавить такие фильтры, как фильтрация по времени торговли (избегание периодов низкой ликвидности), идентификация типа рынка (отличение трендовых / волатильных рынков) и подтверждение объема сделки.

-

Улучшение стратегии остановки убытковДвижущийся стоп может быть установлен в сочетании с ATR (средняя реальная длина волн) или использовать метод отслеживания стопов для лучшей защиты прибыли.

-

Присоединение к целевым показателям прибылиВ настоящее время существует только стоп-лосс без стоп-механизма. Можно установить рискованную доходность на основе расстояния между пиковыми и пониженными значениями или использовать динамическую цель прибыли, например, ATR-множественность колебаний предыдущих N.

-

Интеграция системы управления позициямиВ зависимости от силы торгового сигнала (например, силы чтения RSI, размера прорыва) и динамики волатильности рынка, регулируйте размер сделки, чтобы лучше управлять риском для средств.

Реализация этих направлений оптимизации может не только повысить эффективность стратегии, но и сделать ее более адаптивной к различным рыночным условиям, повысить ее общую устойчивость и долгосрочную прибыльность.

Подвести итог

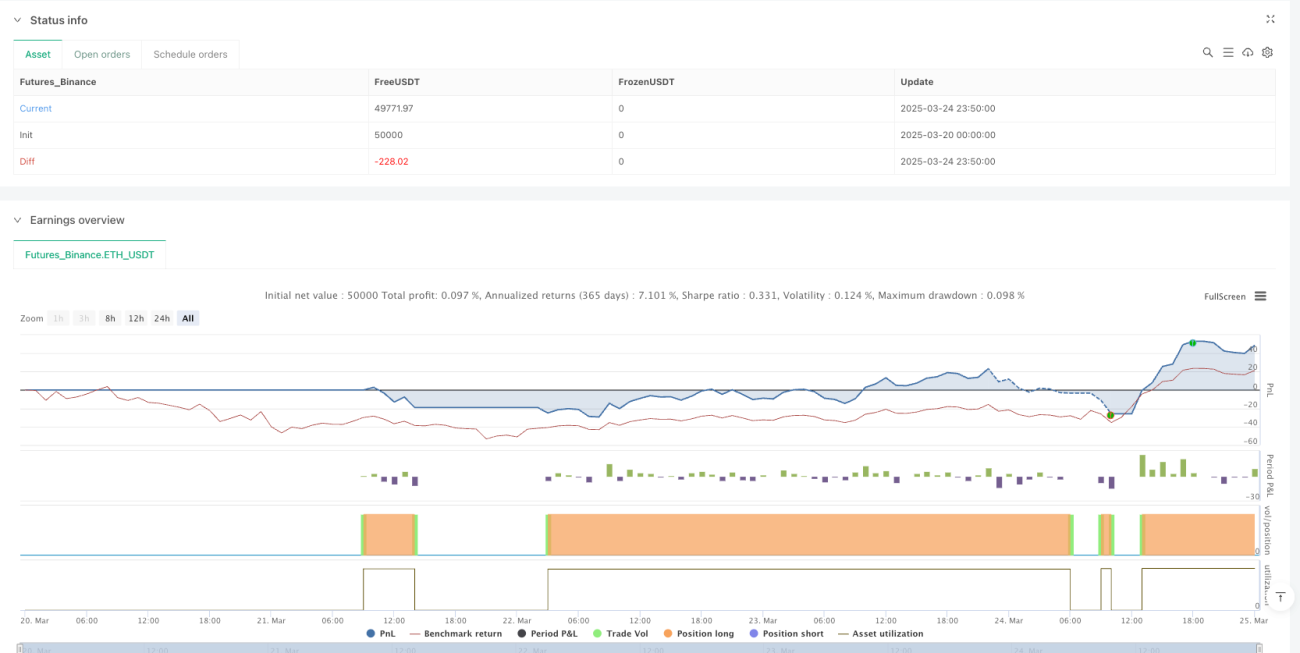

Трехминутная стратегия количественного прорыва - это хорошо разработанная многоциклическая торговая система, которая, объединяя анализ трендов в среднесрочной перспективе (3 минуты) и динамическое подтверждение в краткосрочной перспективе (1 минута), создает метод торговли, который может одновременно улавливать тенденции и точно вводить их. Основные преимущества этой стратегии заключаются в ее многоуровневом механизме подтверждения и четкой структуре управления рисками, которая эффективно снижает вероятность ложных сделок.

Недостатки стратегии в основном сосредоточены на фиксации параметров и гибкости механизмов остановки убытков, но эти проблемы могут быть решены с помощью адаптивной системы параметров, улучшенных методов управления рисками и более полных рыночных фильтров. Благодаря этим оптимизациям стратегия имеет потенциал для развития в более адаптивную, более совершенную систему торговли с управлением рисками.

Эта стратегия предоставляет структурированную структуру для трейдеров, которые хотят поймать прорывные возможности в краткосрочных рынках, но следует обратить внимание на необходимые корректировки параметров и оптимизацию стратегии в зависимости от конкретного вида торговли и рыночной среды для достижения оптимальных результатов торговли.

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-25 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adamkiil79

//@version=5

//@version=5- 1