Обзор

Данная стратегия представляет собой инновационный подход к количественной торговле, ориентированный на точное捕捉 торговых сигналов и управление рисками с помощью комбинации индикаторов Supertrend, экспоненциальной скользящей средней (EMA) и индекса относительной силы (RSI). Стратегия предназначена для предоставления трейдеру динамического, многомерного механизма отслеживания рыночных трендов и может гибко применяться на таймфреймах 1, 5 и 15 минут.

Принцип стратегии

Основной принцип стратегии основан на синергетическом взаимодействии трёх ключевых технических индикаторов:

- Supertrend: Вычисляет средний истинный диапазон (ATR) и направление изменения цены, обеспечивая оценку рыночного тренда.

- Экспоненциальная скользящая средняя (EMA): Служит динамической линией поддержки/сопротивления, помогая определить положение цены относительно среднего значения.

- Индекс относительной силы (RSI): Оценивает рыночный импульс, выявляя зоны перекупленности и перепроданности.

Стратегия генерирует торговые сигналы на основе комплексного анализа этих трёх индикаторов:

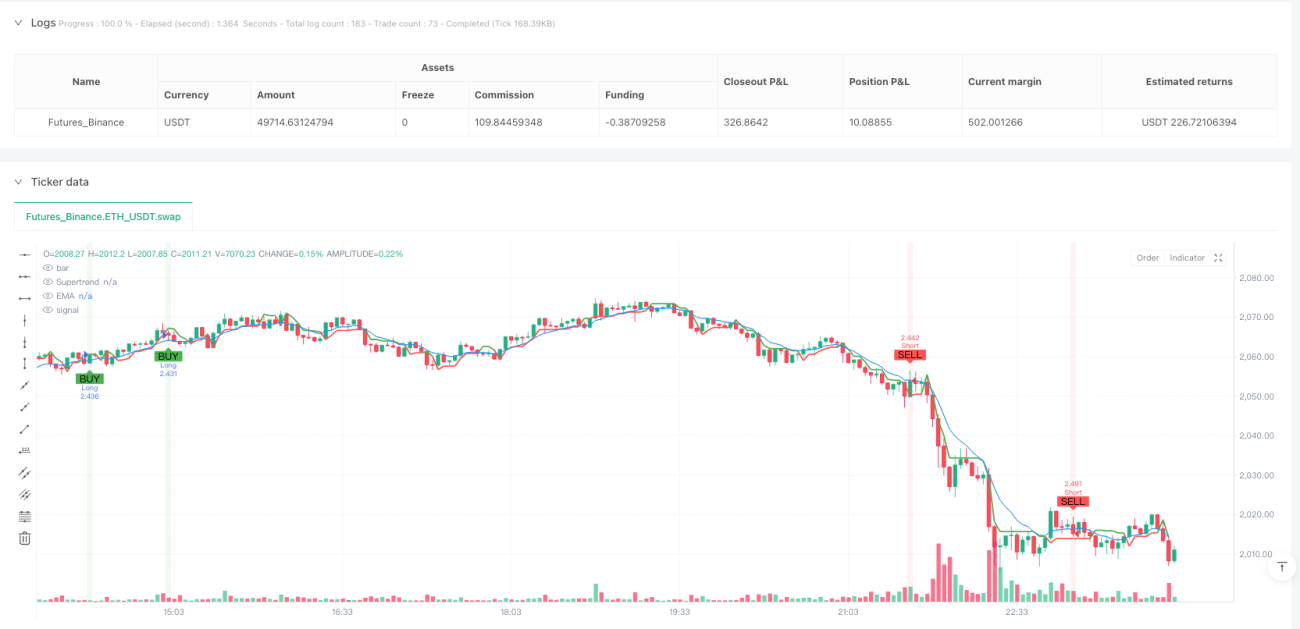

- Сигнал на покупку (Long): Supertrend показывает восходящий тренд + цена выше EMA + RSI выше 40.

- Сигнал на продажу (Short): Supertrend показывает нисходящий тренд + цена ниже EMA + RSI ниже 60.

Преимущества стратегии

- Многомерная валидация сигналов: Перекрёстная проверка с помощью трёх индикаторов значительно повышает надёжность сигналов.

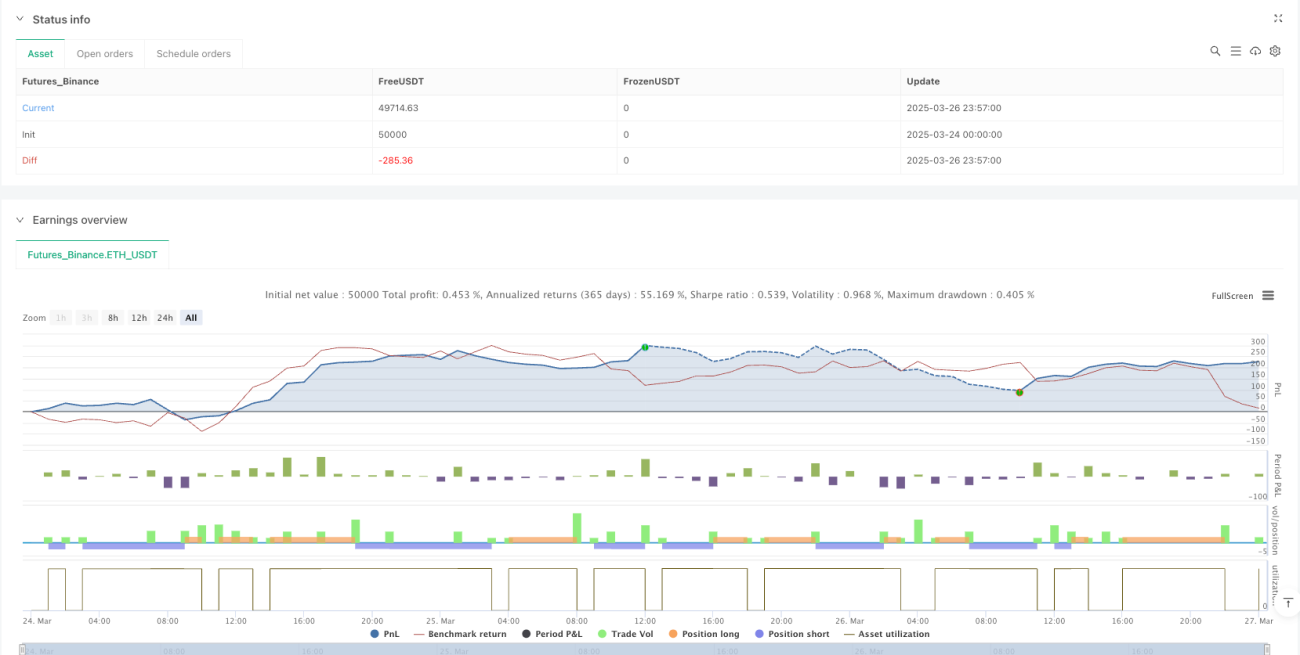

- Динамическое управление рисками: Использование стоп-лосса и тейк-профита на основе ATR позволяет адаптироваться к рыночной волатильности.

- Высокая гибкость: Возможность применения на различных таймфреймах (1, 5, 15 минут).

- Единая позиция: В один момент времени допускается только одна открытая позиция, что эффективно контролирует торговые риски.

- Визуальная помощь: Чёткая маркировка сигналов на покупку/продажу и таблица ключевых индикаторов.

Риски стратегии

- Запаздывание индикаторов: Технические индикаторы зависят от исторических данных, что может приводить к задержке сигналов.

- Влияние волатильности: На высоковолатильных рынках стоп-лоссы могут срабатывать слишком часто.

- Чувствительность к параметрам: Длина ATR, период EMA и пороговые значения RSI существенно влияют на результаты стратегии.

- Транзакционные издержки: Частая торговля может приводить к высоким комиссиям.

Направления оптимизации стратегии

- Адаптивные параметры: Внедрение алгоритмов машинного обучения для динамической настройки параметров в зависимости от рыночных условий.

- Комбинация длинных и коротких позиций: Сочетание трендовых и контртрендовых стратегий для балансировки стабильности.

- Распределение рисков: Оптимизация управления позициями с введением динамического контроля размера позиции.

- Мультитаймфреймовая валидация: Добавление механизма валидации сигналов на большем количестве таймфреймов.

- Снижение транзакционных издержек: Уменьшение частоты торговли, исключение излишних сделок.

Заключение

Это количественная торговая стратегия, объединяющая многомерный технический анализ. Благодаря синергии Supertrend, EMA и RSI трейдер получает динамическую и гибкую структуру для принятия решений. Ключевые преимущества стратегии – многократная валидация сигналов и адаптивный механизм управления рисками, однако она требует постоянной оптимизации и настройки со стороны трейдера.

/*backtest

start: 2025-03-24 00:00:00

end: 2025-03-27 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SOL Scalper - Supertrend + EMA + RSI (One Position at a Time)", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.075)

// Inputs- 1