Обзор

Стратегия динамического трейлинга на основе пробоя утренних максимумов и минимумов представляет собой краткосрочную торговую стратегию для акций в утренний период. Основная идея — установить ключевые уровни поддержки и сопротивления на основе ценового диапазона сессии 8:30 утра и входить в сделки при пробое этих уровней. Стратегия использует сформированный утренний диапазон как важный ориентир в сочетании с механизмом динамического трейлингового стопа, что позволяет ловить внутридневные движения, эффективно контролируя риск. Точно определяя максимумы и минимумы сессии 8:30, стратегия отслеживает пробои цен в течение последующей торговой сессии (с 8:40 до 15:00), выполняет только первую подтвержденную сделку дня и управляет позицией с помощью трейлингового стопа и фиксированного тейк-профита.

Принцип стратегии

Основной принцип стратегии заключается в использовании ценового диапазона, сформированного в сессии 8:30 утра, в качестве ключевого ориентира. Детальный рабочий процесс стратегии выглядит следующим образом:

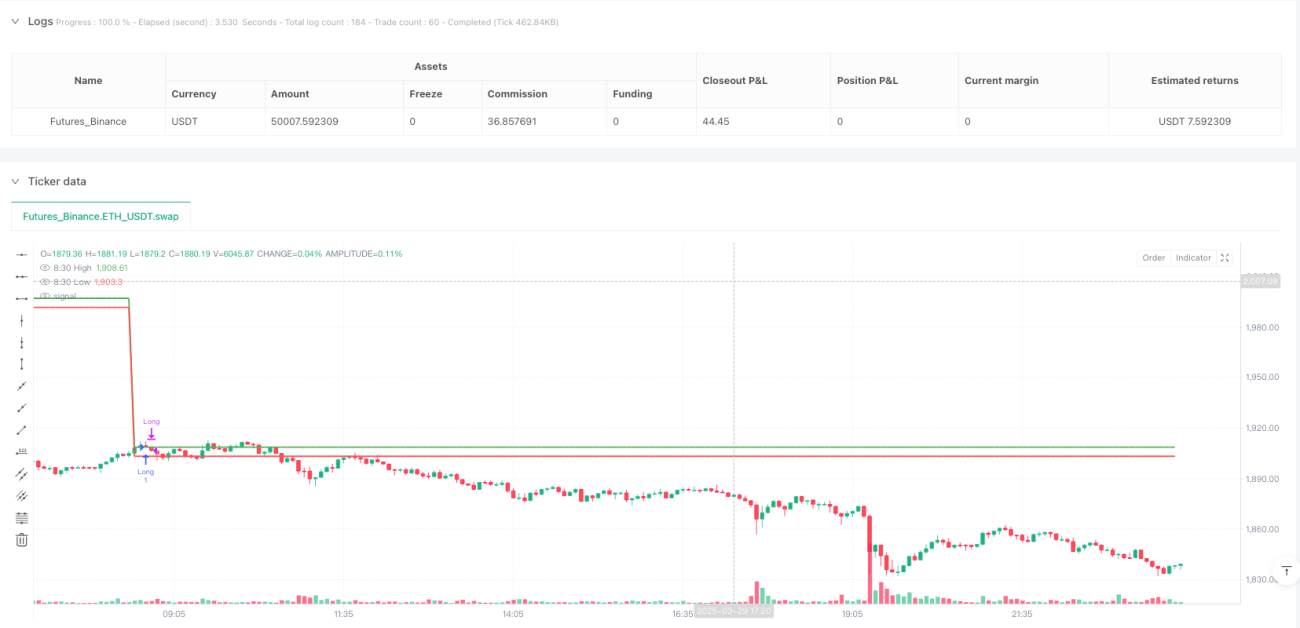

- Определить и записать максимум и минимум свечи 8:30.

- Удерживать эти ценовые уровни в течение всего дня как ключевые линии поддержки и сопротивления.

- Когда цена впервые пробивает максимум или минимум 8:30 и закрытие подтверждает пробой, генерируется торговый сигнал.

- Выполнять сделки только в разрешенное торговое время (с 8:40 до 15:00).

- Разрешена только одна сделка в день (длинная или короткая).

- Использовать динамический трейлинговый стоп-лосс для защиты прибыли.

- Дополнительно устанавливать фиксированные уровни тейк-профита и стоп-лосса.

Стратегия использует несколько ключевых переменных для отслеживания состояния: high830 и low830 — максимум и минимум свечи 8:30; переменная tradeTakenToday гарантирует только одну сделку в день; firstBreakoutHappened подтверждает, произошел ли первый пробой. Условия для входа: цена пробивает максимум или минимум 8:30, это первый пробой дня, сделка еще не выполнена, время находится в разрешенном торговом окне.

Условия выхода: цена достигает динамического трейлингового стопа, заранее установленного тейк-профита или фиксированного стоп-лосса. Линия трейлингового стопа корректируется по мере движения цены в благоприятном направлении, фиксируя часть прибыли.

Преимущества стратегии

Глубокий анализ кода выявляет следующие существенные преимущества:

-

Четкие правила торговли: стратегия базируется на ясных ценовых уровнях (максимумы/минимумы 8:30), сигналы входа понятны, просты для понимания и исполнения.

-

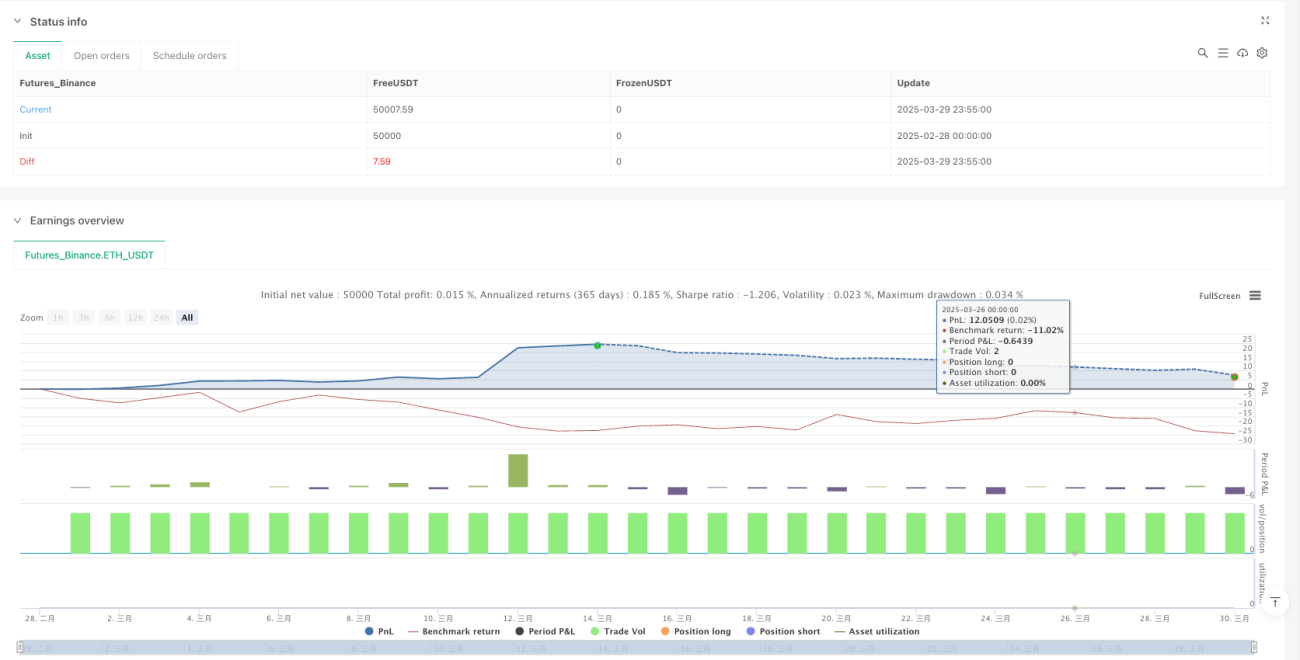

Совершенное управление рисками: стратегия объединяет несколько механизмов контроля риска, включая динамический трейлинговый стоп, фиксированный стоп и тейк-профит, эффективно ограничивая риск по каждой сделке.

-

Избегание чрезмерной торговли: ограничение на одну сделку в день снижает торговые издержки и эмоциональные колебания, связанные с частыми операциями.

-

Временной фильтр: заданное торговое окно (8:40–15:00) позволяет избежать периодов высокой волатильности на открытии и закрытии рынка.

-

Динамическая защита прибыли: механизм трейлингового стопа подтягивает уровень стоп-лосса вслед за благоприятным движением цены, защищая уже полученную прибыль, но не закрывая потенциально сильный тренд преждевременно.

-

Автоматизация исполнения: стратегия полностью автоматизирована, исключает влияние человеческих эмоций и строго следует заданным правилам.

-

Адаптивность: настройки параметров (например, размер трейлингового стопа, тейк-профита в пунктах) позволяют адаптировать стратегию под разные рыночные условия и индивидуальные предпочтения по риску.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски:

-

Риск ложных пробоев: цена может пробить уровень 8:30, но быстро откатиться назад, что приведет к ложным сигналам и неоправданным потерям. Решение — добавить механизм подтверждения, например, требование удержания цены после пробоя в течение определенного времени или на определенную величину.

-

Недостаточная волатильность: при низкой волатильности цена может не суметь эффективно пробить диапазон 8:30, что снижает количество торговых возможностей. Можно рассмотреть корректировку параметров или временную приостановку стратегии в таких условиях.

-

Чрезмерная зависимость от одного временного отрезка: стратегия сильно зависит от ценового поведения в сессию 8:30. Аномальные движения в этот период могут установить нереалистичный торговый диапазон. Решение — использовать средние значения нескольких временных точек или комбинировать с другими индикаторами.

-

Чувствительность к параметрам: настройки трейлингового стопа и тейк-профита сильно влияют на результаты. Разные рыночные условия требуют разных настроек. Рекомендуется провести полный бэктестинг для поиска оптимальных комбинаций.

-

Отсутствие управления капиталом: текущая стратегия не содержит конкретных правил управления позицией, что может привести к недостаточному контролю риска. Рекомендуется добавить механизм корректировки размера позиции на основе волатильности.

-

Риск гэпов: при значительных гэпах фиксированный стоп-лосс может не сработать эффективно, что приведет к убыткам, превышающим запланированные. Можно использовать процентный стоп-лосс вместо фиксированного в пунктах.

Направления оптимизации стратегии

На основе анализа кода можно выделить следующие направления для улучшения:

-

Добавление подтверждения объемом: текущая стратегия основана только на пробое цены без учета объемов. Добавление условий по объему (например, превышение среднего объема за несколько предыдущих свечей на определенный процент) повысит надежность сигналов пробоя и отфильтрует ложные движения на низких объемах.

-

Введение фильтра рыночной среды: эффективность стратегии может сильно различаться в трендовом и боковом рынках. Можно добавить трендовые индикаторы (ADX, скользящие средние) или индикаторы волатильности (ATR), чтобы торговать только в подходящих условиях.

-

Оптимизация параметров стоп-лосса и тейк-профита: вместо фиксированных значений в пунктах можно использовать динамические, основанные на рыночной волатильности (например, множители ATR), что сделает стратегию более адаптивной.

-

Мультитаймфреймовый анализ: комбинирование сигналов с более старшего таймфрейма (например, дневного тренда) с текущим может повысить процент успешных сделок. Например, выполнять сделки только в направлении дневного тренда.

-

Фильтрация обратных сигналов: учитывать сигналы перекупленности/перепроданности (RSI, MACD и т.д.), чтобы избегать торговли в экстремальных условиях.

-

Введение динамического тейк-профита: помимо трейлингового стопа, можно динамически корректировать цели тейк-профита, например, на основе уровней поддержки/сопротивления или множителей волатильности, устанавливая несколько целей.

-

Оптимизация торгового окна: на основе исторического анализа определить наилучшее торговое время, так как для разных рынков или инструментов оптимальные периоды могут различаться.

Заключение

Стратегия динамического трейлинга на основе пробоя утренних максимумов и минимумов — это внутридневной метод, основанный на пробое ценового диапазона. Она использует максимумы и минимумы, сформированные в сессию 8:30, в сочетании с динамическим трейлинговым стопом для ловли внутридневных пробоев. Стратегия имеет четкие правила, совершенное управление рисками, ограничивая количество сделок в день и устанавливая торговое окно, эффективно контролирует риск чрезмерной торговли. В то же время существуют потенциальные риски ложных пробоев и чувствительности к параметрам, которые можно уменьшить, добавив подтверждение объемом, фильтр рыночной среды, оптимизацию параметров и т.д. Для краткосрочных трейдеров данная стратегия предлагает структурированный подход, позволяющий ловить возможности внутридневных пробоев при контроле риска.

- 1