Динамическое управление капиталом на основе SuperTrend: трендовая стратегия с соотношением риск/доходность 5:1

Обзор

Динамическая стратегия управления капиталом SuperTrend для отслеживания тренда с соотношением риск-доходность 5:1 представляет собой продвинутую трендовую систему на основе индикатора SuperTrend. Данная стратегия объединяет определение тренда с точными методами управления капиталом, контролируя риск за счет динамического расчета размера позиции для каждой сделки. Ключевой особенностью стратегии является использование ATR (среднего истинного диапазона) для определения волатильности рынка, группировка однонаправленных торговых сигналов и установка фиксированного соотношения риск-доходность 5:1 для каждой группы сделок. Система поддерживает многократное добавление позиций в одном направлении, сохраняя при этом строгий риск-менеджмент: каждое добавление рискует только 1% от общего капитала счета. Такая конструкция позволяет стратегии в полной мере использовать возможности сильных трендов, сохраняя при этом низкий уровень риска.

Принцип работы стратегии

Стратегия основана на механизме определения тренда с помощью индикатора SuperTrend в сочетании с продвинутыми методами групповых сделок и динамического управления капиталом. Основные принципы работы:

-

Расчет индикатора SuperTrend: Сначала вычисляется значение ATR, затем на основе средней цены (HL2) с добавлением/вычитанием множителя ATR получаются базовые верхняя и нижняя полосы. Ключевое нововведение — использование рекурсивного сглаживания для расчета финальных полос, что повышает стабильность и надежность индикатора.

-

Логика определения тренда: Тренд определяется путем сравнения цены закрытия с предыдущим значением финальной полосы. Когда цена закрытия пробивает верхнюю полосу, тренд становится восходящим; при пробое нижней полосы — нисходящим; в остальных случаях тренд сохраняется.

-

Механизм генерации сигналов: Сигнал на покупку возникает при смене тренда с нисходящего на восходящий; сигнал на продажу — при смене с восходящего на нисходящий.

-

Управление группами сделок: Стратегия группирует однонаправленные сделки в одну группу, фиксируя для каждой группы начальный уровень стоп-лосса (значение SuperTrend). Это позволяет системе унифицированно управлять несколькими связанными сделками, повышая эффективность использования капитала.

-

Динамический расчет позиции: Размер позиции для каждой сделки рассчитывается по формуле

math.floor(strategy.equity * 0.01 / stopDistance), что гарантирует, что каждое добавление рискует только 1% капитала счета. -

Установка соотношения риск-доходность: Система автоматически устанавливает для каждой группы сделок соотношение риск-доходность 5:1, то есть цель по прибыли устанавливается на расстоянии, равном 5-кратному расстоянию стоп-лосса, что значительно повышает ожидаемую доходность стратегии.

-

Интеллектуальный механизм выхода: Включает три условия выхода: стоп-лосс (начальный уровень SuperTrend), тейк-профит (5-кратное расстояние стоп-лосса) и условный выход при развороте тренда (убыток, достижение цели по прибыли или перемещение стопа в безубыток).

Преимущества стратегии

Стратегия имеет ряд существенных преимуществ:

-

Научный контроль риска: Благодаря динамической корректировке размера позиции каждая сделка рискует только 1% от общего капитала, что эффективно ограничивает риск на одну сделку.

-

Усиленное следование тренду: Механизм групповых сделок позволяет системе многократно входить в одном и том же тренде, что обеспечивает более полное использование прибыли от устойчивых сильных трендов.

-

Оптимизированное соотношение риск-доходность: Фиксированное соотношение 5:1 делает прибыль от успешных сделок значительно больше, чем убытки от неудачных, что повышает ожидаемую доходность системы в долгосрочной перспективе.

-

Гибкое управление позицией: Размер входа динамически рассчитывается на основе текущей волатильности рынка и размера счета, что позволяет избежать неравномерности риска, свойственной фиксированным позициям.

-

Интеллектуальное управление при развороте: При развороте тренда система в зависимости от текущей прибыли/убытка выбирает способ выхода: принятие убытка, фиксация прибыли или перемещение стопа в безубыток, после чего открывает новое направление.

-

Рекурсивно сглаженный SuperTrend: Благодаря рекурсивному расчету финальных полос уменьшается количество ложных сигналов, повышается надежность определения тренда.

-

Полная автоматизация: Все параметры и условия стратегии четко определены, что делает её пригодной для полностью автоматической торговли, снижая влияние человеческого фактора и эмоций.

Риски стратегии

Несмотря на тщательную проработку, стратегия имеет некоторые потенциальные риски:

-

Риск чрезмерного наращивания позиции: Хотя каждое добавление рискует только 1%, пирамидинг, установленный на 500, может привести к накоплению чрезмерно большой позиции при сильном однонаправленном тренде. Рекомендуется снизить параметр пирамидинга в соответствии с личной толерантностью к риску.

-

Риск быстрого разворота: При резких движениях рынка возможны гэпы, которые могут пробить уровень стоп-лосса, в результате фактические убытки могут превысить ожидаемый 1%. Рекомендуется снижать долю риска на высоковолатильных рынках или добавить дополнительный фильтр волатильности.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от периода ATR и множителя; разные комбинации параметров дают различные результаты на разных рынках. Рекомендуется провести тщательную оптимизацию параметров и бэктестинг для поиска оптимальных значений для конкретного рынка.

-

Зависимость от трендовых рынков: Как трендовая система, стратегия может генерировать частые убыточные сделки на боковых рынках. Рассмотрите возможность добавления фильтра состояния рынка, чтобы активировать стратегию только при наличии четкого тренда.

-

Риск управления капиталом: Хотя риск на одну сделку ограничен 1%, одновременная активность нескольких групп сделок может привести к временному превышению приемлемого уровня общего риска. Рекомендуется установить дополнительное ограничение на общий риск, например, максимально допустимый суммарный убыток не более 5% от счета.

Направления оптимизации стратегии

Исходя из конструкции стратегии и потенциальных рисков, можно рассмотреть следующие направления оптимизации:

-

Добавление фильтра силы тренда: Комбинировать с ADX или аналогичным индикатором, входить только при достаточной силе тренда, уменьшая ложные сигналы на боковом рынке. Реализация: добавьте

adxValue = ta.adx(14)и установите условиеstrongTrend = adxValue > 25как дополнительное условие входа. -

Динамическое соотношение риск-доходность: Автоматически корректировать соотношение в зависимости от волатильности рынка: использовать более высокое соотношение в периоды низкой волатильности и снижать его при высокой волатильности. Можно реализовать через отношение текущего ATR к долгосрочному ATR.

-

Добавление механизма частичной фиксации прибыли: Разработать систему поэтапного взятия прибыли для части позиции, например, при достижении 2-кратного расстояния стоп-лосса фиксировать 25% прибыли, при 3-кратном — еще 25%, оставляя 50% для достижения цели в 5 раз. Это повысит общую вероятность получения прибыли.

-

Оптимизация условий добавления позиции: Кроме трендового сигнала, добавить дополнительные условия для подтверждения добавления, например, требование определенного движения в сторону тренда после входа, чтобы избежать избыточного добавления во время консолидации.

-

Интеграция мультитаймфреймового анализа: Добавить подтверждение тренда на старшем таймфрейме, проводить сделки только при согласованности трендов на нескольких таймфреймах, повышая качество входов.

-

Установка лимита на общий риск: Ввести ограничение на общий риск счета: по достижении лимита (например, 5% от капитала) приостанавливать новые входы до снижения риска.

-

Оптимизация расчета SuperTrend: Рассмотреть использование комбинации индикаторов SuperTrend с разными периодами или множителями, применяя систему голосования для повышения точности определения тренда.

Заключение

Динамическая стратегия управления капиталом SuperTrend для отслеживания тренда с соотношением риск-доходность 5:1 представляет собой высокопроработанную трендовую систему, идеально сочетающую точное определение тренда с научным управлением капиталом. Благодаря динамическому расчету позиции, управлению группами сделок и оптимизированному соотношению 5:1, стратегия максимизирует способность захватывать тренды при контроле риска.

Ключевое преимущество стратегии — интеллектуальная система управления капиталом, которая гарантирует, что каждый вход рискует только фиксированной долей капитала, одновременно позволяя многократно добавлять позиции в сильном тренде для усиления прибыли. Оптимизированный расчет индикатора SuperTrend повышает надежность определения тренда, а разнообразные механизмы выхода обеспечивают эффективную защиту прибыли.

Несмотря на некоторые потенциальные риски, такие как возможное чрезмерное наращивание позиции и зависимость от трендовых рынков, эти риски могут быть эффективно управляемы с помощью предложенных мер оптимизации, таких как добавление фильтра силы тренда, динамическая корректировка соотношения риск-доходность и установка лимита на общий риск.

Для трейдеров, ищущих научный и систематический подход к следованию за трендом, данная стратегия предоставляет надежный каркас, который можно как применять напрямую, так и использовать как основу для дальнейшей персонализации. При тщательном выборе параметров и постоянном мониторинге система способна демонстрировать стабильную долгосрочную эффективность в различных рыночных условиях.

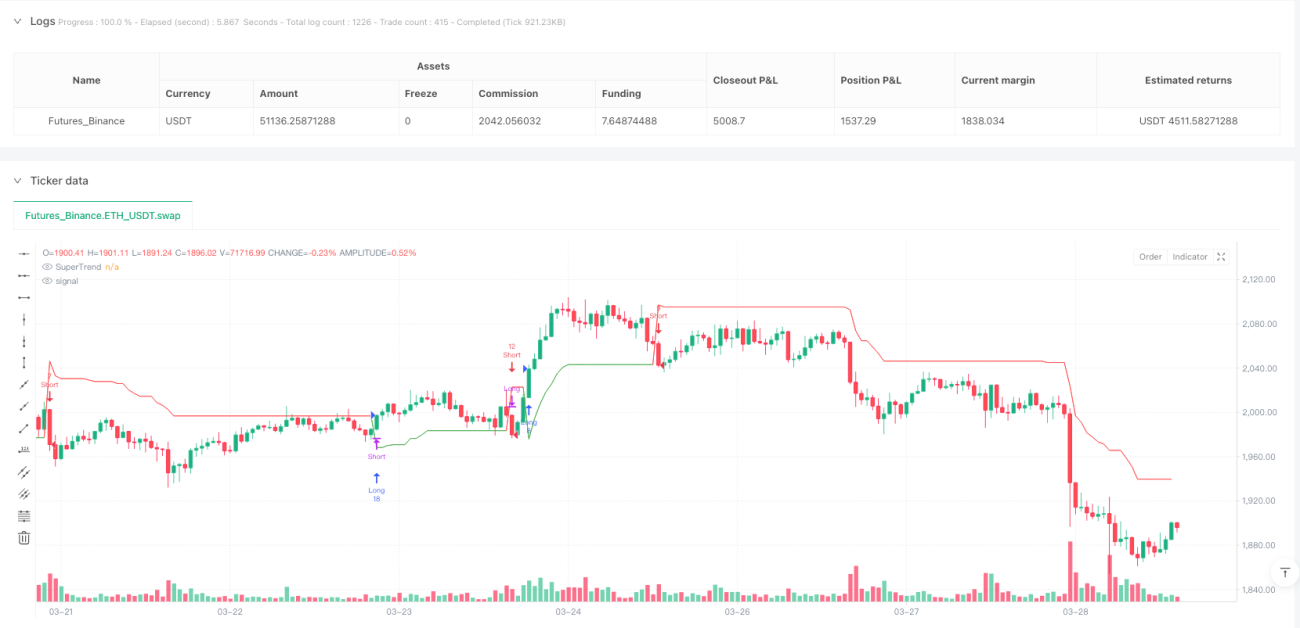

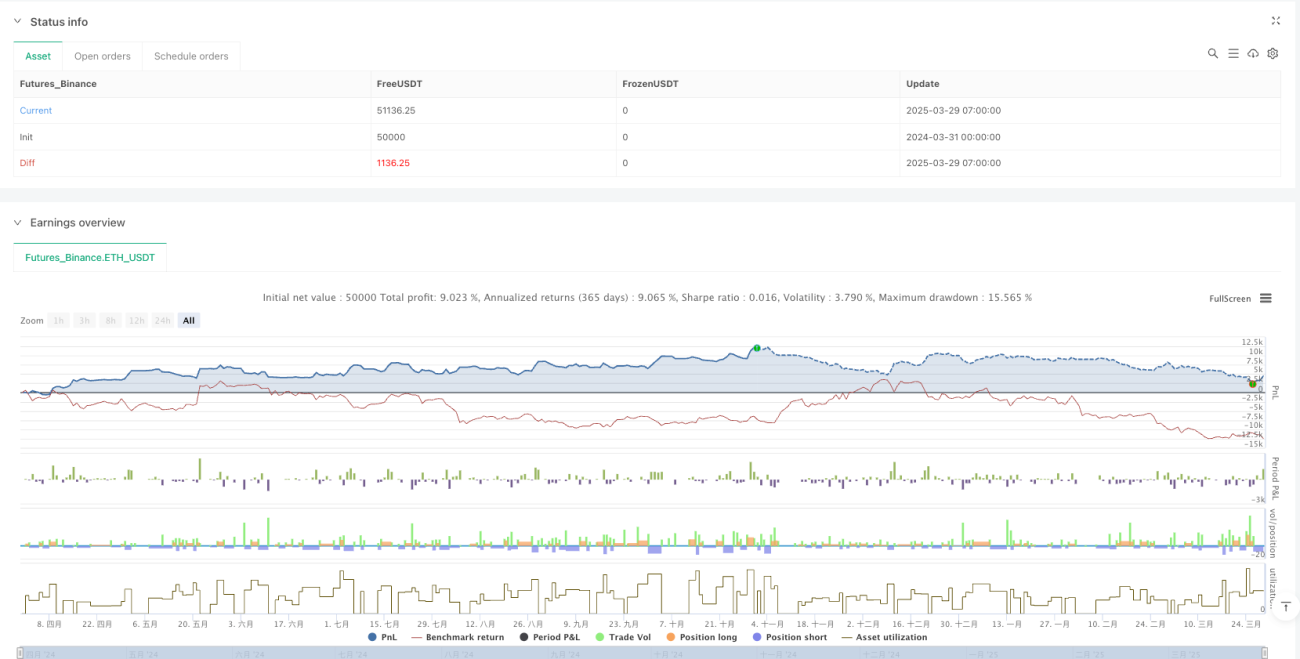

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Grouped SuperTrend Strategy 5x – All Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.fixed, default_qty_value=0, pyramiding=500, calc_on_order_fills=true)

// INPUTS- 1