Обзор

Стратегия продажи опционов с мультииндикаторным слиянием представляет собой количественную торговую стратегию, которая объединяет несколько технических индикаторов для продажи опционов. Она предназначена для определения направления рыночного тренда и создания позиций бычьего пут-спреда или медвежьего колл-спреда при подходящих условиях. Стратегия объединяет многомерные сигналы, такие как пересечение скользящих средних, подтверждение силы тренда, импульсные индикаторы и Volume Weighted Average Price (VWAP), а также использует динамический стоп-лосс на основе Average True Range (ATR) для управления рисками. Основная идея стратегии заключается в снижении риска ложных сигналов за счет резонанса нескольких индикаторов, входя в рынок только при одновременном выполнении нескольких технических условий, что повышает надежность торговых сигналов.

Принцип стратегии

Основной принцип стратегии продажи опционов с мультииндикаторным слиянием заключается в определении рыночного тренда через совместную оценку множества индикаторов и выборе соответствующей опционной стратегии. Конкретные принципы следующие:

-

Система определения тренда: Стратегия использует пересечение 20-периодной и 50-периодной экспоненциальных скользящих средних (EMA) для определения общего направления рынка. Когда краткосрочная EMA пересекает долгосрочную EMA вверх, это识别ится как восходящий тренд; когда краткосрочная EMA пересекает долгосрочную EMA вниз, это识别ится как нисходящий тренд.

-

Подтверждение силы тренда: Стратегия вводит Average Directional Index (ADX) для проверки силы тренда. Только когда ADX больше 15,确认ится, что тренд имеет достаточную силу, чтобы его следовать.

-

Механизм подтверждения импульса: Через Relative Strength Index (RSI) избегаются входы в слабые тренды или возможные зоны разворота. В восходящем тренде требуется RSI больше 45, в нисходящем тренде — RSI меньше 55.

-

Подтверждение ценовой позиции: Цена сравнивается с Volume Weighted Average Price (VWAP): для восходящего тренда требуется, чтобы цена была выше VWAP, для нисходящего — ниже VWAP, чтобы подтвердить общее рыночное настроение.

-

Построение опционной стратегии:

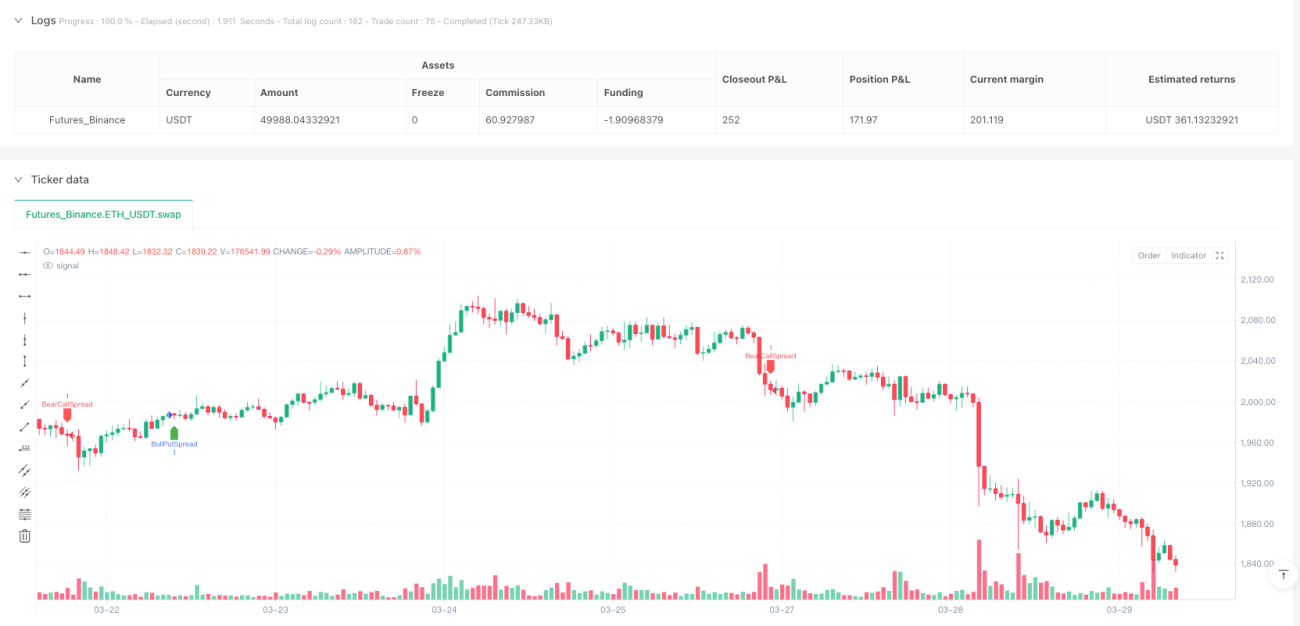

- На бычьем рынке используется стратегия бычьего пут-спреда: продажа пут-опциона «около денег» или на один шаг вне денег, одновременно покупка пут-опциона вне денег на 200–300 пунктов ниже для защиты.

- На медвежьем рынке используется стратегия медвежьего колл-спреда: продажа колл-опциона «около денег» или на один шаг вне денег, одновременно покупка колл-опциона вне денег на 200–300 пунктов выше для защиты.

-

Система управления рисками: Стратегия использует динамический стоп-лосс на основе ATR с уровнем стоп-лосса, равным 1,5 ATR, который автоматически регулируется в зависимости от рыночной волатильности.

Преимущества стратегии

-

Подтверждение многомерных сигналов: Стратегия объединяет индикаторы по четырем измерениям: тренд, сила, импульс и ценовая позиция, что значительно снижает вероятность ложных сигналов от одного индикатора и повышает качество торговых сигналов.

-

Адаптивное управление рисками: Динамический стоп-лосс на основе ATR автоматически регулирует уровень защиты в зависимости от рыночной волатильности: при высокой волатильности предоставляет более широкий стоп-лосс, при низкой — сужает, эффективно адаптируясь к различным рыночным условиям.

-

Ограничение риска опционной стратегии: Использование вертикальных спредов вместо голой продажи опционов ограничивает максимальный убыток известным диапазоном, избегая неограниченного риска, присущего голым опционам.

-

Двойная защита от тренда и разворота: Установка порогов RSI (для восходящего тренда >45, для нисходящего <55) обеспечивает дополнительный слой защиты от разворота рынка, избегая входов в ослабевающий или потенциально разворачивающийся тренд.

-

Четкая логика стратегии: Каждый компонент имеет определенную роль: от подтверждения тренда до проверки силы, импульса и позиции, логическая цепочка полна и легко понятна для оптимизации.

-

Гибкая настройка параметров: Ключевые параметры стратегии, такие как периоды EMA, порог ADX, диапазон RSI и множитель ATR, могут быть настроены для разных рынков и таймфреймов, обеспечивая хорошую адаптивность.

Риски стратегии

-

Риск ложного пробоя: Несмотря на использование нескольких индикаторов, при высокой волатильности пересечение EMA может давать ложные сигналы. Решение: можно увеличить период подтверждения, требуя, чтобы сигнал пересечения сохранялся несколько периодов.

-

Задержка реакции на разворот тренда: Система скользящих средних часто запаздывает при развороте тренда, что может привести к выходу из позиции уже после начала разворота. Решение: можно добавить более чувствительные краткосрочные индикаторы в качестве системы предварительного предупреждения.

-

Низкая эффективность в диапазонном рынке: В боковом рынке без явного тренда производительность стратегии может снижаться, сигналы могут часто взаимно гаситься. Решение: можно добавить фильтр волатильности, приостанавливая торговлю при подтверждении диапазонного состояния.

-

Подверженность системному риску: При быстром обвале рынка или гэпах фактическая цена исполнения может оказаться значительно ниже теоретического стоп-лосса, даже при наличии защиты. Решение: настроить ширину опционного спреда, выбирая более широкий хедж в условиях высокого риска.

-

Ловушка оптимизации параметров: Чрезмерная оптимизация параметров может привести к переобучению на исторических данных и плохим результатам в будущем. Решение: тестировать на нескольких различных рыночных условиях и временных периодах, выбирая устойчивые, а не оптимальные настройки.

-

Риск ликвидности: При определенных рыночных условиях ликвидность опционов может быть недостаточной, что затрудняет открытие или закрытие позиций по желаемой цене. Решение: выбирать основные опционные серии и опционы около денег, избегая проблем с ликвидностью глубоко вне денег.

Направления оптимизации стратегии

-

Добавление фильтра рыночной среды: Текущая стратегия использует одни и те же критерии во всех рыночных условиях. Можно ввести индикаторы волатильности (например, VIX или историческую волатильность) и использовать разные настройки параметров и опционные стратегии в зависимости от уровня волатильности. Это позволит занимать более консервативную позицию на высоковолатильных рынках и более агрессивную — на низковолатильных.

-

Оптимизация механизма стоп-лосса: Текущий стоп-лосс на основе ATR использует фиксированный множитель. Можно реализовать динамический множитель, автоматически корректируемый в зависимости от рыночных условий. Например, использовать более широкий стоп-лосс (2 ATR) в восходящем тренде и более узкий (1 ATR) в нисходящем, чтобы адаптироваться к разным характеристикам риска.

-

Интеграция поддержки и сопротивления: В комментариях к коду упоминается избегание торговли вблизи уровней поддержки и сопротивления, но в самом коде эта функция не реализована. Можно добавить алгоритм выявления уровней поддержки и сопротивления, чтобы избегать открытия позиций вблизи ключевых ценовых уровней, снижая риск разворота на технически важных точках.

-

Введение временного фильтра: Опционы имеют свойство временного распада. Можно добавить фильтры на основе торговых сессий и рыночной сезонности, избегая периодов крупных событий или повышенной волатильности. Это позволит использовать преимущества временного распада опционов для повышения эффективности стратегии.

-

Добавление механизма фиксации прибыли: В текущей стратегии есть только механизм выхода по стоп-лоссу, отсутствует активная фиксация прибыли. Можно ввести механизм выхода на основе целевой доходности или разворота технических индикаторов, фиксируя прибыль при достижении заданных целей или появлении признаков разворота рынка.

-

Оптимизация выбора опционов: Текущая стратегия просто выбирает ATM или один шаг OTM опционы. Можно оптимизировать выбор на основе улыбки волатильности и отклонения подразумеваемой волатильности от исторической, находя опционы с неэффективной оценкой волатильности для повышения доходности продажи.

Заключение

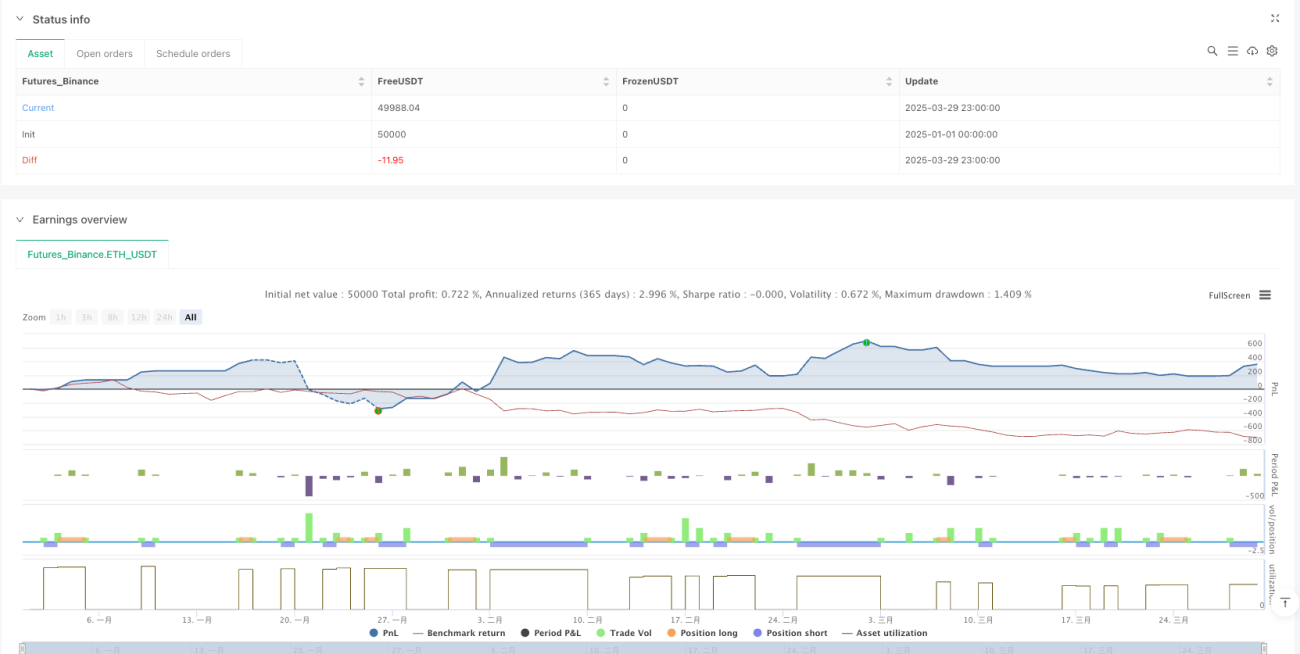

Стратегия продажи опционов с мультииндикаторным слиянием, объединяя пересечение EMA, силу тренда ADX, импульс RSI и ценовую позицию VWAP, создает всестороннюю систему определения рыночного тренда. На основе полученных результатов используются стратегии бычьего пут-спреда или медвежьего колл-спреда. Для управления рисками применяется динамический стоп-лосс на основе ATR, что позволяет эффективно контролировать риск снижения, сохраняя потенциал прибыли от продажи опционов.

Самое большое преимущество стратегии — ее многослойный фильтр: требование одновременного подтверждения нескольких индикаторов для генерации торгового сигнала эффективно снижает риск ложных сигналов. Кроме того, использование опционных спредов вместо голой продажи опционов ограничивает максимальный риск заданным диапазоном, избегая неограниченного риска продавца опционов.

Будущие направления оптимизации включают интеграцию фильтра рыночной среды, динамическую корректировку множителя стоп-лосса, добавление поддержки и сопротивления, введение временного фильтра, добавление механизма активной фиксации прибыли и оптимизацию выбора опционов на основе структуры волатильности. Эти меры повысят устойчивость и адаптивность стратегии, позволяя ей показывать хорошие результаты в различных рыночных условиях.

В целом, стратегия продажи опционов с мультииндикаторным слиянием представляет собой хорошо структурированную, логически ясную количественную торговую систему, подходящую для трейдеров, которые хотят получать доход от временного распада опционов при четком рыночном тренде, одновременно эффективно контролируя риски. При постоянной оптимизации и настройке параметров эта стратегия может стать стабильным источником дохода.

- 1