Обзор

Стратегия сигналов на короткую продажу Enhanced SPY — это количественная торговая система, основанная на 5-минутном таймфрейме и предназначенная для рынка SPY. Стратегия комплексно анализирует взаимосвязь цены и уровня сопротивления, индикатор RSI, MACD-импульс и объем, чтобы улавливать сигналы снижения рынка. Когда цена приближается к уровню сопротивления и выполняются определенные медвежьи условия (RSI ниже 45, импульс MACD направлен вниз, объем пробивает уровень), система генерирует сигнал на короткую продажу. Стратегия использует динамический механизм выхода на основе ATR (среднего истинного диапазона), эффективно управляя рисками с помощью адаптивных уровней тейк-профита и стоп-лосса. Ключевое преимущество стратегии — точное определение момента входа и контроль рисков, позволяющие получать стабильную прибыль на нисходящих трендах.

Принцип стратегии

Принцип работы стратегии основан на совместной верификации нескольких технических индикаторов, включая следующие ключевые элементы:

-

Определение уровня сопротивления: Система вычисляет уровень сопротивления как максимум цены за заданный период ретроспективы (по умолчанию 20 периодов). Первое условие входа выполняется, когда цена находится вблизи уровня сопротивления (в пределах 1% ниже уровня сопротивления) или пробивает его вниз.

-

Фильтр RSI: Стратегия требует, чтобы индикатор RSI (20 периодов) был ниже заданного порога (по умолчанию 45), что гарантирует, что рынок находится в состоянии относительной перепроданности или нейтрально-медвежьем.

-

Подтверждение импульса MACD: Используется MACD (12, 26, 9) для определения направления импульса. Когда линия MACD находится ниже сигнальной линии, это указывает на нисходящий импульс цены, что соответствует направлению короткой стратегии.

-

Верификация объемом: Стратегия требует, чтобы текущий объем превышал простое скользящее среднее объема за 20 периодов на определенный множитель (по умолчанию 1,5), что гарантирует достаточное рыночное участие для поддержки движения цены.

-

Динамический механизм выхода: Используется ATR за 14 периодов для расчета динамических уровней тейк-профита и стоп-лосса. Цель тейк-профита устанавливается как цена входа минус ATR, умноженный на множитель прибыли (по умолчанию 1,5). Уровень стоп-лосса — цена входа плюс ATR, умноженный на множитель убытка (по умолчанию 1,0).

Когда все условия выполняются одновременно, стратегия генерирует сигнал на вход в короткую позицию и управляет сделкой по заданным динамическим условиям выхода.

Преимущества стратегии

-

Многомерное подтверждение сигнала: Стратегия сочетает анализ цены, технических индикаторов и объема, что эффективно отфильтровывает ложные сигналы и повышает качество сделок. Комбинация цены вблизи сопротивления, низкого RSI, нисходящего MACD и увеличенного объема позволяет эффективно выявлять реальные возможности для коротких продаж.

-

Точный момент входа: Определяя отношение цены к уровню сопротивления, стратегия позволяет входить точно в точках технического разворота, увеличивая вероятность получения прибыли.

-

Динамическое управление рисками: Использование динамических уровней тейк-профита и стоп-лосса на основе ATR позволяет адаптировать управление рисками к волатильности рынка: на высоковолатильных рынках используются более широкие стоп-лоссы, на низковолатильных — более узкие, что оптимизирует соотношение риск/доходность.

-

Высокая адаптивность: Параметры стратегии легко настраиваются. Пользователь может изменять пороги RSI, множители объема и множители ATR в зависимости от рыночных условий и личных предпочтений по риску, гибко оптимизируя стратегию.

-

Ориентация на качественные сделки: Строгие условия стратегии предотвращают избыточную торговлю, фокусируясь на выявлении высоковероятных возможностей для коротких продаж, что снижает транзакционные издержки и эмоциональное вмешательство.

Риски стратегии

-

Риск ложного пробоя: Цена может временно пробить уровень сопротивления, но затем быстро отскочить, что приведет к ложному сигналу. Решение: добавить временной фильтр, требующий, чтобы цена оставалась ниже уровня сопротивления в течение определенного времени, или добавить подтверждающие сигналы, такие как анализ свечных паттернов.

-

Риск торговли против тренда: Продажа на сильно растущем рынке может привести к убыткам из-за продолжения роста. Рекомендуется добавить фильтр долгосрочного тренда, отключающий сигналы или повышающий порог входа на восходящем тренде.

-

Чувствительность к параметрам: Эффективность стратегии чувствительна к изменениям таких параметров, как порог RSI, множитель объема и т.д. Рекомендуется провести полное историческое тестирование и анализ чувствительности, чтобы найти оптимальный набор параметров, а также периодически проверять их актуальность.

-

Риск ликвидности: В периоды низкой торговой активности условие пробоя объема может быть ненадежным. Решение: наложить ограничения по времени торговли, исключая часы с низкой ликвидностью.

-

Недостаточность динамического стоп-лосса: Единый множитель ATR может быть неоптимальным в разных рыночных условиях. Можно рассмотреть адаптивный множитель ATR на основе волатильности или динамически корректировать уровни стоп-лосса в зависимости от силы тренда.

Направления оптимизации стратегии

-

Трендовый фильтр: Добавить механизм определения долгосрочного тренда, например, соотношение скользящих средних за 20/50 периодов или индикаторы более длительного таймфрейма, чтобы стратегия работала в направлении общего рыночного тренда и избегала контртрендовой торговли. Это повысит процент выигрышных сделок и снизит ненужные убытки.

-

Временной фильтр: Добавить функцию фильтрации по времени, исключая определенные рыночные периоды, такие как первые 30 минут после открытия или во время публикации важных экономических данных, когда волатильность часто непредсказуема и может ухудшить результаты стратегии.

-

Адаптивные параметры: Реализовать механизм адаптации параметров на основе рыночной волатильности, например, повышать порог RSI или множитель объема при росте волатильности, чтобы стратегия лучше адаптировалась к изменениям рыночных условий.

-

Усиление подтверждения сигнала: Рассмотреть добавление анализа свечных паттернов или моделей ценового действия в качестве дополнительного подтверждения для повышения точности входа. Например, требовать появления медвежьих свечных моделей, таких как "вечерняя звезда" или "медвежье поглощение", вблизи точки входа.

-

Стратегия частичного выхода: Оптимизировать текущий единый механизм выхода, реализовав частичное закрытие позиции. Например, при достижении определенного уровня прибыли закрыть часть позиции, а для оставшейся части переместить стоп-лосс на уровень безубыточности или в плюс, что позволит зафиксировать часть прибыли и одновременно дать оставшейся позиции возможность продолжить рост.

-

Мультитаймфреймовый анализ: Интегрировать подтверждение сигналов с более старших таймфреймов (например, 15 минут, 1 час), чтобы убедиться, что краткосрочные сигналы соответствуют тренду более крупного таймфрейма, что повысит устойчивость стратегии.

Заключение

Стратегия сигналов на короткую продажу Enhanced SPY — это эффективная количественная торговая система, основанная на множестве технических индикаторов и точных условиях входа. Комплексно анализируя взаимосвязь цены и уровня сопротивления, RSI, импульс MACD и изменения объема, стратегия позволяет выявлять на рынке высоковероятные возможности для коротких продаж. Ее динамический механизм управления рисками на основе ATR обеспечивает адаптивные уровни тейк-профита и стоп-лосса, эффективно балансируя риск и доходность.

Ключевое преимущество стратегии заключается в строгой фильтрации условий входа и точном определении момента, что позволяет избежать избыточной торговли и эмоционального вмешательства. В то же время адаптивность и настраиваемые параметры позволяют стратегии подстраиваться под различные рыночные условия. Тем не менее, пользователям следует учитывать потенциальные риски, такие как ложные пробои, контртрендовая торговля и чувствительность к параметрам, и проводить целевую оптимизацию на основе реальных результатов торговли.

Добавив трендовые и временные фильтры, адаптивные параметры и мультитаймфреймовый анализ, можно еще больше повысить результативность стратегии. В целом, это четкая, логически обоснованная и практически применимая количественная торговая стратегия, подходящая для опытных трейдеров, которые хотят применять ее в реальной торговле при надлежащем управлении рисками.

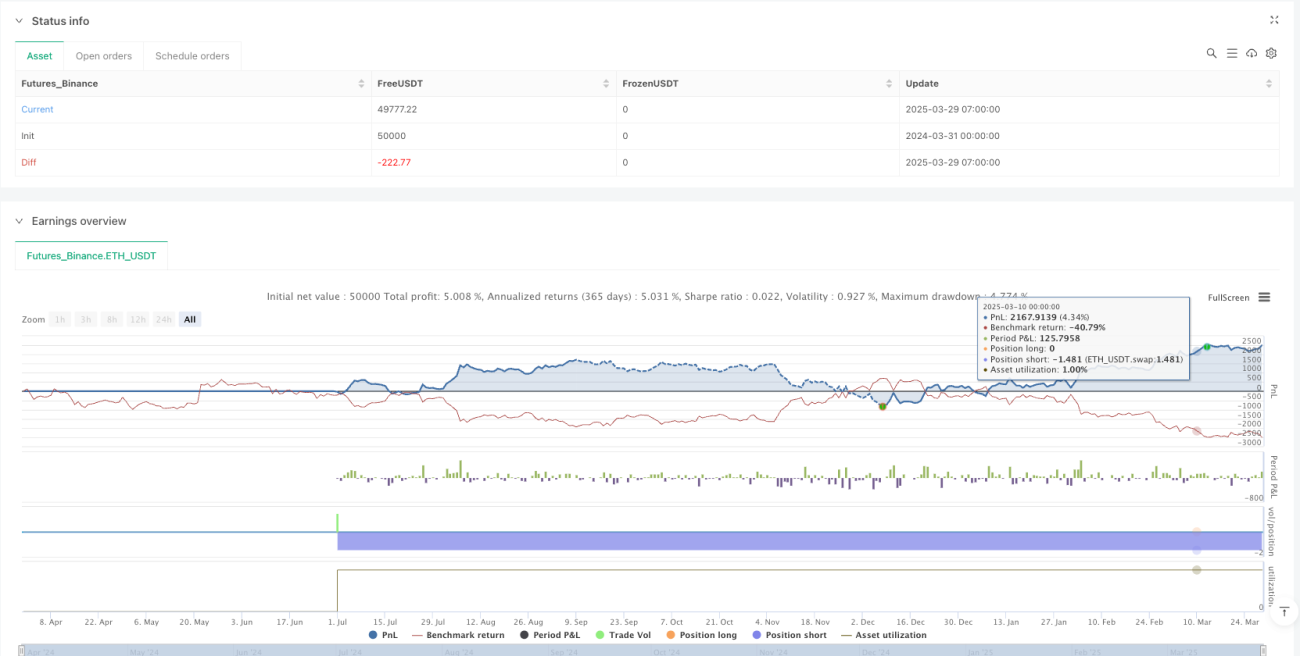

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SPY Enhanced Short Signals – Fixed", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== Inputs =====- 1