Обзор

Это инновационная количественная торговая стратегия, которая объединяет вход по зонам ликвидности, порог волатильности ATR и динамическое управление рисками, предоставляя трейдерам структурированный подход к торговле. Стратегия использует комбинацию нескольких технических индикаторов для выявления высоковероятных торговых возможностей и автоматического расчета уровней тейк-профита и стоп-лосса.

Принцип стратегии

Основной принцип стратегии базируется на следующих ключевых элементах:

- Анализ зон ликвидности: выявление потенциальных уровней поддержки и сопротивления путем расчета минимумов и максимумов за определенный период.

- Фильтр волатильности ATR: использование среднего истинного диапазона (ATR) в качестве динамического порога для входа и управления рисками.

- Трендовый фильтр: комбинация 50-периодной экспоненциальной скользящей средней (EMA) и индекса относительной силы (RSI) для подтверждения рыночного тренда и импульса.

- Динамическое управление рисками: автоматический расчет уровней тейк-профита и стоп-лосса на основе ATR с возможностью гибкой настройки соотношения риск/прибыль.

Преимущества стратегии

- Многомерная генерация сигналов: комбинация фильтров ликвидности, волатильности и тренда повышает качество сигналов.

- Адаптивное управление рисками: динамическая настройка стоп-лосса и тейк-профита позволяет эффективно контролировать торговые риски.

- Гибкая настройка параметров: возможность изменять длину ATR, период ликвидности и торговые сессии.

- Визуальная поддержка: отображение линий ликвидности и уровней первого бара.

- Отслеживание производительности: встроенная таблица торговой статистики, показывающая процент побед и результаты на графике.

Риски стратегии

- Чувствительность к параметрам: эффективность стратегии сильно зависит от выбора параметров, требуется постоянное тестирование и оптимизация.

- Адаптация к рынку: в условиях отсутствия явного тренда или высокой волатильности результаты могут быть нестабильными.

- Риск ложных пробоев: возможны ложные сигналы при пробое зон ликвидности.

- Частота сделок: фильтрация по сессиям и множественные условия могут уменьшить количество торговых возможностей.

- Смещение в бэктестинге: исторический процент побед 64% может не полностью отражать будущую производительность.

Направления оптимизации стратегии

- Интеграция машинного обучения: внедрение алгоритмов машинного обучения для динамической настройки параметров и генерации сигналов.

- Адаптация к нескольким рынкам: разработка более универсальных настроек параметров, применимых к разным рынкам и инструментам.

- Углубленное управление рисками: внедрение более сложных алгоритмов расчета размера позиции и распределения риска.

- Механизм подтверждения сигналов: добавление дополнительных подтверждающих индикаторов, таких как объем или другие технические индикаторы.

- Мониторинг производительности в реальном времени: разработка модуля оценки производительности и адаптивной настройки в реальном времени.

Заключение

Торговая стратегия ThinkTech AI предоставляет трейдерам мощный количественный инструмент благодаря инновационному многофакторному подходу. Сочетая анализ ликвидности, фильтрацию волатильности и динамическое управление рисками, стратегия нацелена на выявление качественных торговых возможностей. Однако трейдерам необходимо постоянно проводить бэктестинг, оптимизацию и осторожное применение, чтобы полностью раскрыть потенциал стратегии.

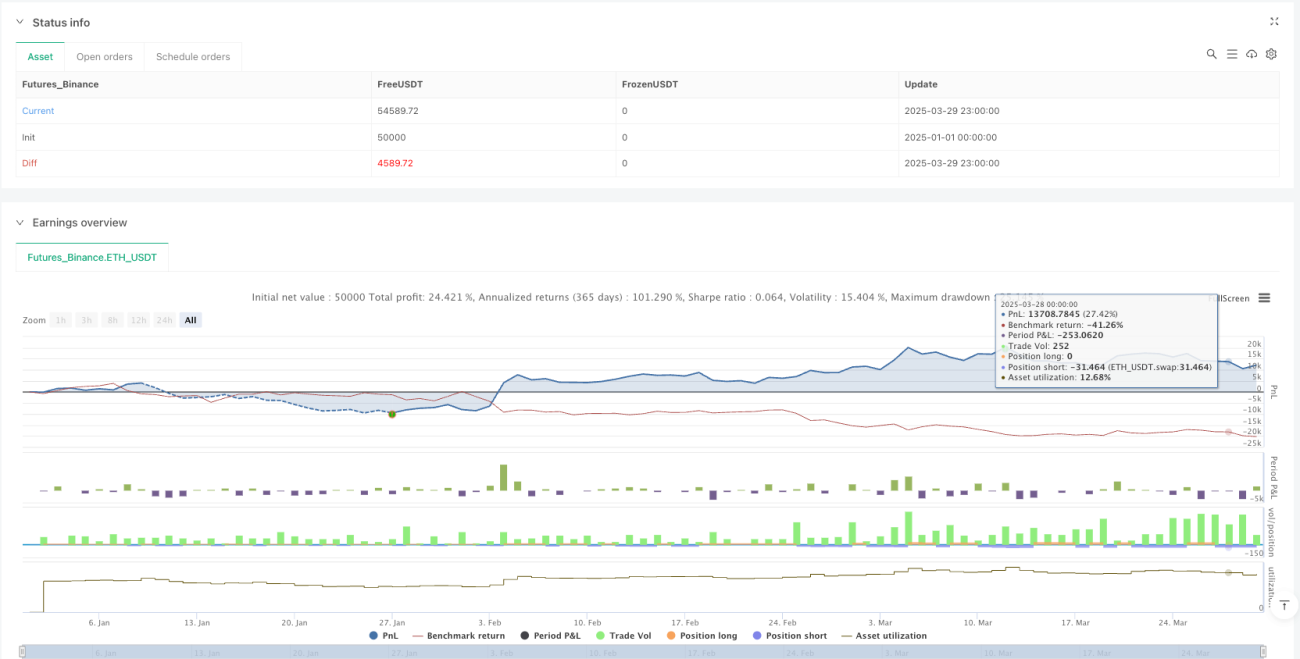

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

if high > ta.highest(high[1], 5)

strategy.entry("Enter Long", strategy.long)

else if low < ta.lowest(low[1], 5)

strategy.entry("Enter Short", strategy.short)//@version=6- 1