Обзор

Данная стратегия представляет собой высокоточный торговый метод, основанный на динамической средней точке рыночного диапазона. Она позволяет точно определять моменты входа и выхода, фиксируя колебания цены в заданном временном окне. Основная идея стратегии — использование настраиваемого периода ретроспективного анализа для динамического расчета максимума, минимума и средней точки ценового диапазона, а также исполнение лимитных ордеров в часы торговой сессии Нью-Йоркской фондовой биржи.

Принцип стратегии

Принцип стратегии основан на следующих ключевых механизмах:

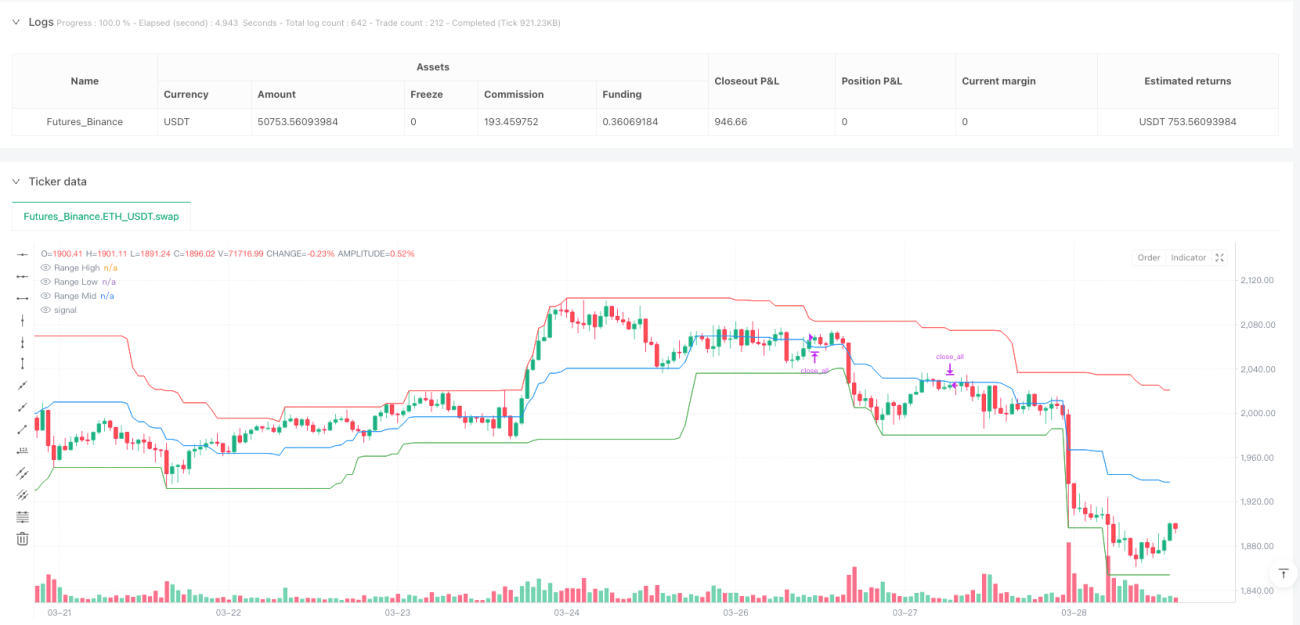

- Динамический расчет диапазона: с помощью настраиваемого периода ретроспективного анализа (по умолчанию 30 свечей) в реальном времени вычисляются максимальная, минимальная и средняя точки цены.

- Торговля с временными ограничениями: сделки совершаются строго в часы торговой сессии NYSE (с 9:30 до 15:00).

- Сигнал пробоя средней точки: когда цена закрытия пробивает среднюю точку диапазона, генерируется сигнал на покупку или продажу.

- Стратегия лимитных ордеров: ордера выставляются на уровне средней точки диапазона, а тейк-профит и стоп-лосс устанавливаются на уровнях максимума и минимума диапазона.

Преимущества стратегии

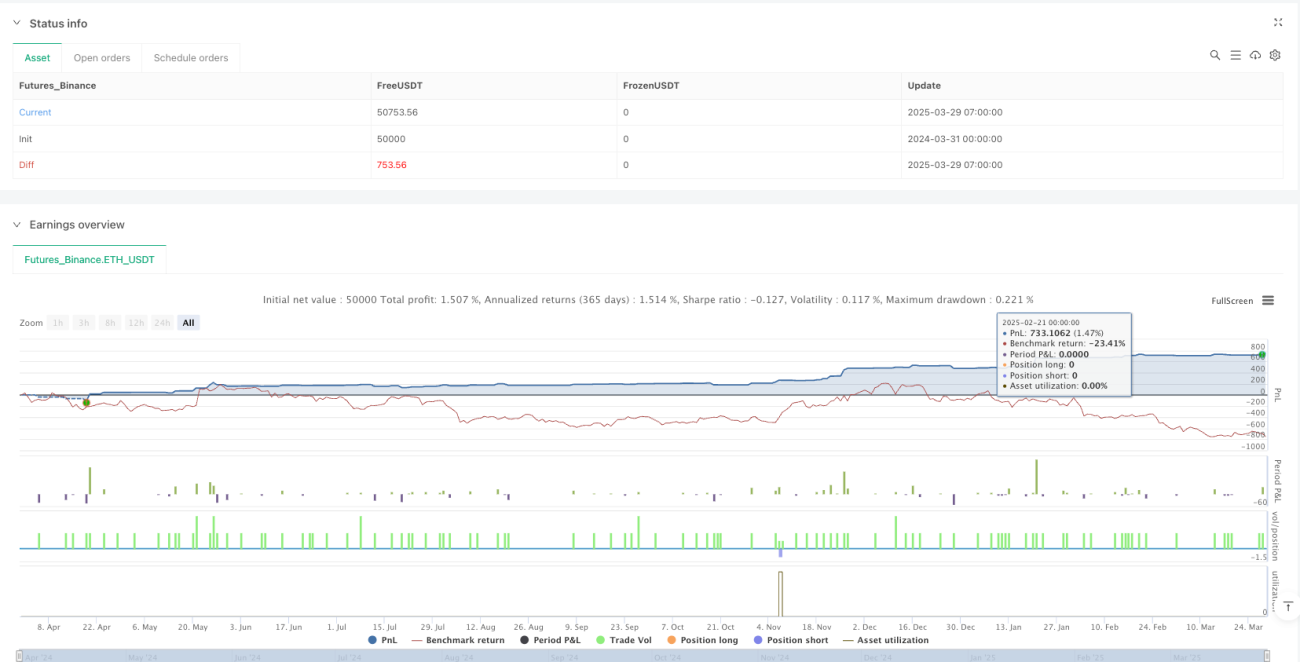

- Высокая точность входа: динамический расчет средней точки диапазона обеспечивает более точный момент входа.

- Контролируемый риск: строгие механизмы тейк-профита и стоп-лосса эффективно ограничивают риск по каждой сделке.

- Временная избирательность: торговля только в активные часы биржи позволяет избежать периодов низкой ликвидности.

- Гибкость параметров: период ретроспективного анализа настраивается, что позволяет адаптироваться к разным рыночным условиям.

- Избегание ночного риска: все позиции автоматически закрываются до конца торгового дня.

Риски стратегии

- Ограниченность расчета диапазона: при резких колебаниях рынка фиксированный период ретроспективного анализа может неточно отражать текущее состояние рынка.

- Риск высокой частоты сделок: частая торговля может увеличить транзакционные издержки и риск проскальзывания.

- Чувствительность к параметрам: настройки периода ретроспективного анализа и торговой сессии существенно влияют на результаты стратегии.

- Рыночная адаптивность: стратегия может быть неприменима ко всем инструментам и рыночным условиям.

Направления оптимизации стратегии

- Динамический период ретроспективного анализа: внедрение адаптивного алгоритма, который корректирует период в зависимости от волатильности рынка.

- Подтверждение на нескольких таймфреймах: использование сигналов с разных временных интервалов для повышения их надежности.

- Фильтр волатильности: добавление индикатора волатильности для отсеивания низкокачественных сигналов.

- Оптимизация машинным обучением: применение алгоритмов машинного обучения для динамической настройки параметров входа и выхода.

- Усиление управления рисками: внедрение более сложных схем управления позицией и динамического стоп-лосса.

Заключение

Данная стратегия предлагает трейдерам систематизированный и четкий торговый подход, основанный на точном пробое средней точки диапазона и лимитных ордерах. Ее ключевые преимущества — высокая точность входа, контролируемый риск и временная избирательность. Будущие направления оптимизации будут сосредоточены на повышении адаптивности и стабильности стратегии.

Ключевые технические индикаторы

- Период ретроспективного анализа (Lookback Period)

- Максимум диапазона (Range High)

- Минимум диапазона (Range Low)

- Средняя точка диапазона (Range Midpoint)

- Торговая сессия (NYSE Trading Hours)

Итоговое описание торговой логики

Путем динамического расчета ценового диапазона и размещения лимитных ордеров вблизи его средней точки, стратегия позволяет захватывать краткосрочные ценовые тренды и развороты в строгих временных и риск-менеджментных рамках.

Предупреждение о рисках

Данная стратегия предназначена только для ознакомления. В реальной торговле необходимо учитывать индивидуальную толерантность к риску и рыночные условия.

Рекомендуемые сценарии применения

Подходит для среднесрочных и краткосрочных инвесторов, стремящихся к стабильной, систематической торговой стратегии, особенно для трейдеров, работающих с фьючерсами на индексы и высоколиквидными инструментами.

Заключительное слово

Суть количественной торговли — в постоянной оптимизации и адаптации. Данная стратегия предоставляет трейдерам основу, достойную глубокого изучения и совершенствования.

- 1