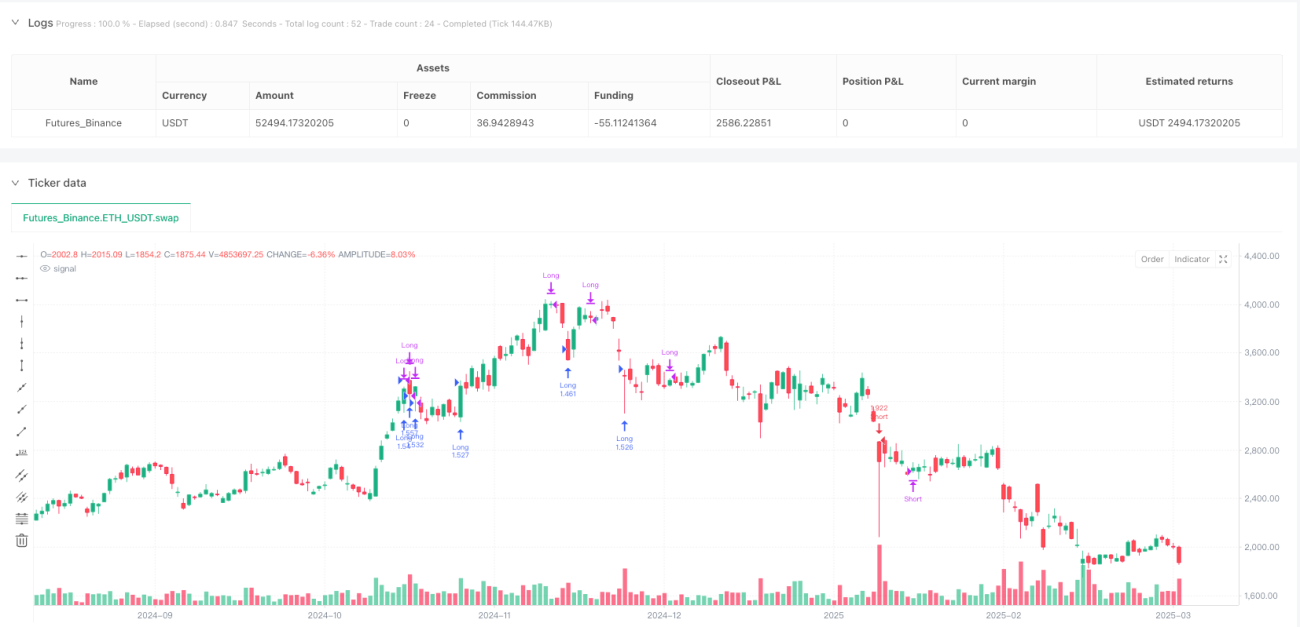

Обзор

Эта стратегия представляет собой стратегию торговли акциями с динамическим управлением рисками на основе многофакторного отслеживания тренда. Комплексно используя несколько технических индикаторов, она направлена на повышение точности торговых сигналов и общей эффективности стратегии. Ядро стратегии сосредоточено на определении тренда, подтверждении импульса, фильтрации волатильности и управлении рисками, предоставляя инвесторам систематизированный торговый подход.

Принцип стратегии

Принцип стратегии основан на комплексном анализе шести ключевых индикаторов:

- Индикатор G-Channel: использует 20-дневную и 50-дневную экспоненциальные скользящие средние (EMA) для определения направления рыночного тренда.

- Подтверждение переменной скользящей средней Fantel (VMA): сравнивает 14-дневную и 28-дневную простые скользящие средние (SMA) для подтверждения импульса тренда.

- Подтверждение тренда Coral: определяет направление краткосрочного тренда с помощью 10-дневной и 20-дневной SMA.

- Подтверждение волатильности ADX: оценивает силу тренда и волатильность рынка.

- Подтверждение объема: проверяет, значительно ли объем превышает 20-дневный средний объем.

- Цена относительно 50-дневной SMA: определяет положение цены в долгосрочном тренде.

Преимущества стратегии

- Многофакторная проверка: перекрестная проверка с помощью индикаторов шести различных измерений значительно снижает вероятность ложных сигналов.

- Динамическое управление рисками: использование ATR (среднего истинного диапазона) для динамической корректировки стоп-лосса и тейк-профита.

- Гибкие механизмы входа и выхода: сочетание множественных условий тренда, импульса, волатильности и объема.

- Оптимизация соотношения риск/доходность: использование соотношения 2:1.

- Низкая частота торговли: уменьшение количества сделок, снижение торговых издержек.

Риски стратегии

- Сложность определения направления: многофакторная проверка может привести к запаздыванию сигналов.

- Чувствительность к параметрам: в разных рыночных условиях фиксированные параметры могут работать неэффективно.

- Ограничения по объему: низкий объем может увеличить риск ошибочных сделок.

- Ограничения по экстремумам RSI: возможен пропуск некоторых торговых возможностей.

Направления оптимизации стратегии

- Адаптация параметров: разработка механизма динамической настройки параметров.

- Оптимизация с помощью машинного обучения: внедрение алгоритмов машинного обучения для оптимизации моментов входа и выхода.

- Адаптация к нескольким рынкам: настройка параметров для различных инструментов и рыночных условий.

- Включение индикаторов настроения: внедрение индикаторов рыночных настроений для повышения стабильности стратегии.

Заключение

Эта стратегия, благодаря многофакторной и многомерной проверке торговых сигналов, создает относительно надежную систему торговли акциями. Ее основное преимущество заключается в снижении торговых рисков, однако она требует постоянной оптимизации и адаптации к рыночным изменениям.

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("G-Channel Strategy for Stocks", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 1️⃣ G-Channel Indicator ===- 1