Обзор

В данной статье представлена составная торговая стратегия, объединяющая индикаторы Bollinger Bands (полосы Боллинджера) и SuperTrend (супертренд). Стратегия интегрирует несколько инструментов технического анализа для обеспечения более точных сигналов входа и выхода с рынка, одновременно снижая торговые риски.

Принцип работы стратегии

Ядро стратегии состоит из двух основных частей: полос Боллинджера (Bollinger Bands) и индикатора SuperTrend.

-

Расчет полос Боллинджера:

- Используется настраиваемая скользящая средняя (MA) для вычисления базовой линии.

- Верхняя и нижняя границы формируются на основе множителя стандартного отклонения.

- Поддерживаются различные типы скользящих средних: простая (SMA), экспоненциальная (EMA), сглаженная (SMMA), взвешенная (WMA) и взвешенная по объему (VWMA).

-

Часть SuperTrend:

- Использует средний истинный диапазон (ATR) для расчета уровней стоп-лосса.

- Динамически определяет направление рыночного тренда.

- Генерирует сигналы на покупку и продажу на основе изменения тренда.

Преимущества стратегии

- Комбинация нескольких индикаторов: объединение полос Боллинджера и SuperTrend повышает точность сигналов.

- Гибкая настройка: возможность выбора типа скользящей средней, параметров и методов расчета.

- Динамический стоп-лосс: механизм стоп-лосса на основе ATR эффективно контролирует риски.

- Визуализация улучшена: отображение состояния тренда и метки сигналов.

- Управление рисками: установлены процентное управление позицией и ограничения пирамидальной торговли.

Риски стратегии

- Чувствительность к параметрам: в разных рыночных условиях может потребоваться частая корректировка параметров.

- Ограниченность бэктестинга: исторические данные не гарантируют будущих результатов.

- Риск смены длинных/коротких позиций: частая смена позиций может увеличить торговые издержки.

- Запаздывание индикаторов: технические индикаторы имеют некоторую задержку сигналов.

Направления оптимизации стратегии

- Внедрение алгоритмов машинного обучения для динамической оптимизации параметров.

- Добавление дополнительных фильтров, например, подтверждение объемов.

- Разработка механизма верификации на нескольких таймфреймах.

- Оптимизация модуля управления рисками с внедрением более точных стратегий контроля позиций.

Заключение

Данная торговая стратегия комбинирует несколько динамических индикаторов и предоставляет относительно комплексную систему торговых сигналов за счет объединения полос Боллинджера и SuperTrend. Ключевая задача стратегии — сбалансировать точность сигналов и управление рисками, однако она требует постоянной оптимизации и настройки в соответствии с различными рыночными условиями.

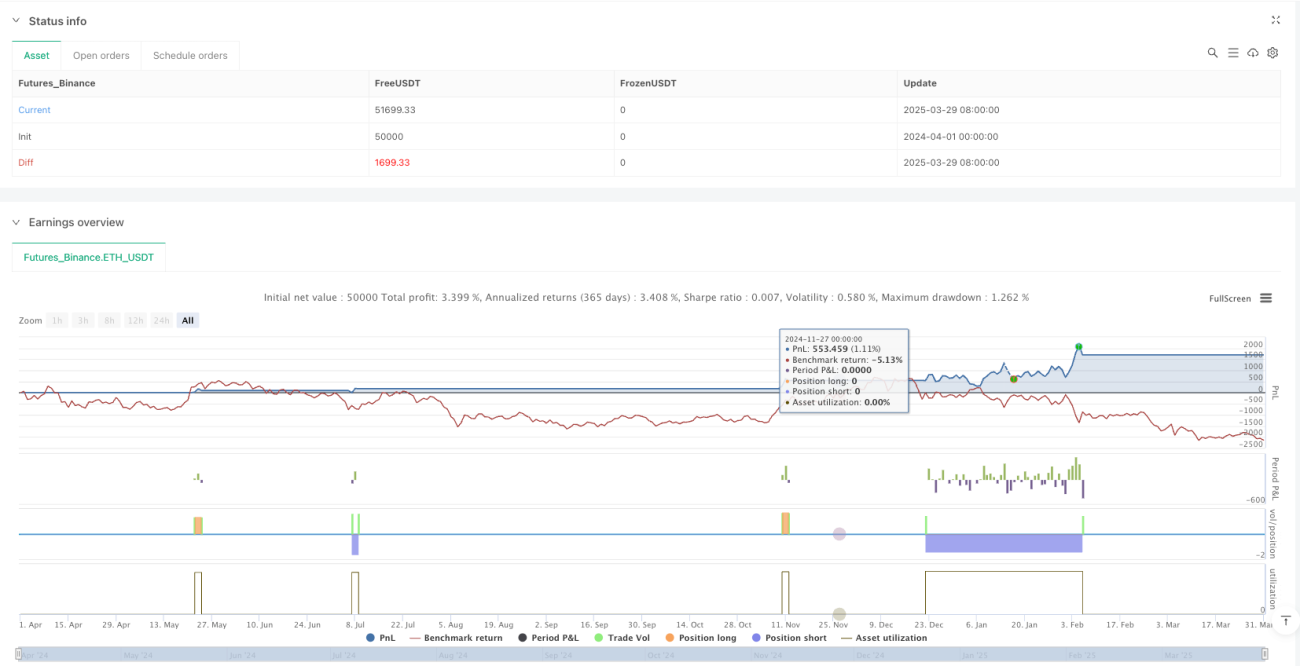

/*backtest

start: 2024-04-01 00:00:00

end: 2025-03-31 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Combined BB & New SuperTrend Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=0)

//============================- 1