Высокочастотная стратегия возврата к среднему с использованием системы торговли в диапазоне колебаний с фиксированными стоп-лоссом и тейк-профитом

Обзор

Данная высокочастотная стратегия среднего реверсирования (mean reversion) представляет собой профессиональную количественную торговую систему, разработанную для улавливания краткосрочных рыночных колебаний. Основой стратегии является комбинированное использование полос Боллинджера (Bollinger Bands), индекса относительной силы (RSI) и скользящей средней, взвешенной по объему (VWMA). Стратегия выявляет экстремальные отклонения цены от среднего значения и ищет потенциальные возможности возврата к среднему. В стратегии используются фиксированные процентные стоп-лоссы и цели по прибыли, а также адаптивный механизм управления рисками, обеспечивающий стабильность в различных рыночных условиях. Стратегия включает два режима входа — строгий и агрессивный, что предоставляет трейдерам гибкость в зависимости от их предпочтений по риску.

Принцип стратегии

Основной принцип стратегии основан на теории среднего реверсирования: в краткосрочной перспективе цена может отклоняться от своего среднего значения, но в долгосрочной перспективе стремится вернуться к нему. Реализация осуществляется через следующие ключевые шаги:

-

Настройка технических индикаторов: Используются полосы Боллинджера с периодом 20 и стандартным отклонением 2,5, RSI с периодом 5 и VWMA с периодом 50 в качестве базовой системы сигналов.

-

Условия входа:

- Строгие условия для длинных позиций: RSI ниже 25 (перепроданность), цена ниже нижней полосы Боллинджера, но выше VWMA.

- Строгие условия для коротких позиций: RSI выше 75 (перекупленность), цена выше верхней полосы Боллинджера, но ниже VWMA.

- Агрессивные условия для длинных позиций: RSI ниже 30 и цена ниже средней-нижней полосы (более мягкие условия).

- Агрессивные условия для коротких позиций: RSI выше 70 и цена выше средней-верхней полосы (более мягкие условия).

-

Механизм управления рисками:

- Фиксированный процент стоп-лосса: 1% от цены.

- Фиксированный процент тейк-профита: 2% от цены.

- Адаптивный множитель стоп-лосса: корректируется в зависимости от волатильности рынка (2 при высокой волатильности, 1,5 при низкой).

- Максимальное ограничение стоп-лосса: 20 минимальных шагов цены.

-

Логика исполнения ордеров:

- Вход по строгим условиям использует стандартные уровни стоп-лосса и тейк-профита.

- Вход по агрессивным условиям использует больший стоп-лосс (в 1,2 раза) и меньшую цель по прибыли (в 0,8 раза).

Такая конструкция позволяет стратегии выявлять условия перекупленности/перепроданности, одновременно используя взвешенную по объему скользящую среднюю в качестве фильтра тренда, чтобы избежать контртрендовой торговли в сильных трендах.

Преимущества стратегии

Глубокий анализ кода показывает следующие значительные преимущества стратегии:

-

Механизм двойного подтверждения: Комбинация состояний перекупленности/перепроданности по RSI и пробоя полос Боллинджера снижает вероятность ложных сигналов.

-

Фильтр тренда: Использование VWMA в качестве дополнительного подтверждения тренда позволяет избежать ошибочных сделок на среднее реверсирование в сильных трендах.

-

Адаптивность риска: Динамическая корректировка множителя стоп-лосса на основе индикатора волатильности обеспечивает больший запас прочности на высоковолатильных рынках.

-

Фиксированный процентный контроль риска: Установка стоп-лосса в 1% и тейк-профита в 2% обеспечивает соотношение риска к прибыли 1:2, что соответствует принципам разумного управления капиталом.

-

Гибкость режимов торговли: Наличие строгого и агрессивного режимов входа позволяет трейдеру выбирать подходящий режим в зависимости от рыночных условий и личной толерантности к риску.

-

Визуальная поддержка: Отметки и индикаторы на графике позволяют трейдеру наглядно определять точки входа и ключевые ценовые уровни.

-

Максимальное ограничение стоп-лосса: Установка максимального стоп-лосса в 20 ценовых единиц предотвращает чрезмерные убытки в экстремальных рыночных условиях.

Риски стратегии

Несмотря на разумную конструкцию, стратегия имеет следующие риски, на которые следует обратить внимание:

-

Риск отказа от среднего реверсирования: На рынках с сильным трендом цена может постоянно отклоняться от среднего, не возвращаясь, что приводит к серии убытков. Решение: Добавить фильтр силы тренда, приостанавливающий стратегию на явно трендовых рынках.

-

Чрезмерная торговля в боковике: Высокочастотная стратегия может генерировать слишком много сигналов на боковом рынке, увеличивая торговые издержки. Решение: Ввести контроль интервала между сделками или систему оценки качества сигналов.

-

Неадаптивность фиксированного процента риска: На разных этапах рынка с разной волатильностью фиксированный процент может быть слишком большим или слишком маленьким. Решение: Автоматически корректировать проценты стоп-лосса и тейк-профита на основе исторической волатильности.

-

Риск агрессивного режима входа: Агрессивные условия предоставляют больше торговых возможностей, но также увеличивают долю ложных сигналов. Решение: Добавить дополнительные условия подтверждения для агрессивных сигналов или снизить долю используемого капитала.

-

Влияние торговых издержек: Прибыльность высокочастотной стратегии может быть съедена торговыми комиссиями. Решение: Оптимизировать условия входа для уменьшения количества сделок или скорректировать цели по прибыли с учетом издержек.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Динамическая настройка параметров: Параметры RSI и полос Боллинджера можно сделать автоматически регулируемыми в зависимости от состояния рынка. Например, в периоды высокой волатильности использовать более широкие полосы и более экстремальные пороги RSI, повышая адаптивность.

-

Фильтрация рыночной среды: Добавить логику определения типа рынка, чтобы на явно трендовых рынках приостанавливать стратегию или изменять её параметры, избегая торговли в условиях, не подходящих для среднего реверсирования.

-

Оптимизация временного фильтра: Добавить временной фильтр для пропуска периодов выхода важных экономических данных или низкой ликвидности, повышая качество сигналов.

-

Управление частичной позицией: Реализовать механизм ступенчатого входа и выхода, позволяющий открывать и закрывать позиции по частям на разных ценовых уровнях для улучшения средних цен входа и выхода.

-

Контроль времени удержания сделки: Установить максимальное время удержания для каждой сделки, чтобы предотвратить длительное занятие средств неэффективными сигналами.

-

Подтверждение по смежным рынкам: Интегрировать сигналы смежных рынков или индексов в качестве подтверждения сделок, повышая устойчивость стратегии.

-

Оптимизация с помощью машинного обучения: Использовать методы машинного обучения для оптимизации параметров входа и управления рисками, позволяя стратегии автоматически подбирать наилучшие комбинации параметров на основе исторических данных.

Реализация этих направлений оптимизации значительно повысит адаптивность и стабильность стратегии, особенно в различных рыночных условиях.

Заключение

Данная высокочастотная стратегия среднего реверсирования образует целостную торговую систему за счет умелого сочетания технических индикаторов, двухуровневых условий входа и интеллектуального управления рисками. Ключевое преимущество стратегии заключается в её механизме контроля рисков и системе фильтрации сигналов, которые эффективно балансируют частоту сделок и качество сигналов. Несмотря на некоторые присущие стратегиям среднего реверсирования риски, предлагаемые направления оптимизации, особенно адаптация к рыночной среде и динамическая настройка параметров, могут ещё больше повысить устойчивость и долгосрочную эффективность стратегии. Для трейдеров, стремящихся уловить краткосрочные рыночные колебания, эта стратегия предоставляет структурированную основу, особенно применимую на рынках с диапазонной торговлей. В итоге стратегия успешно объединяет теорию среднего реверсирования, технический анализ и принципы управления рисками в действующую торговую систему.

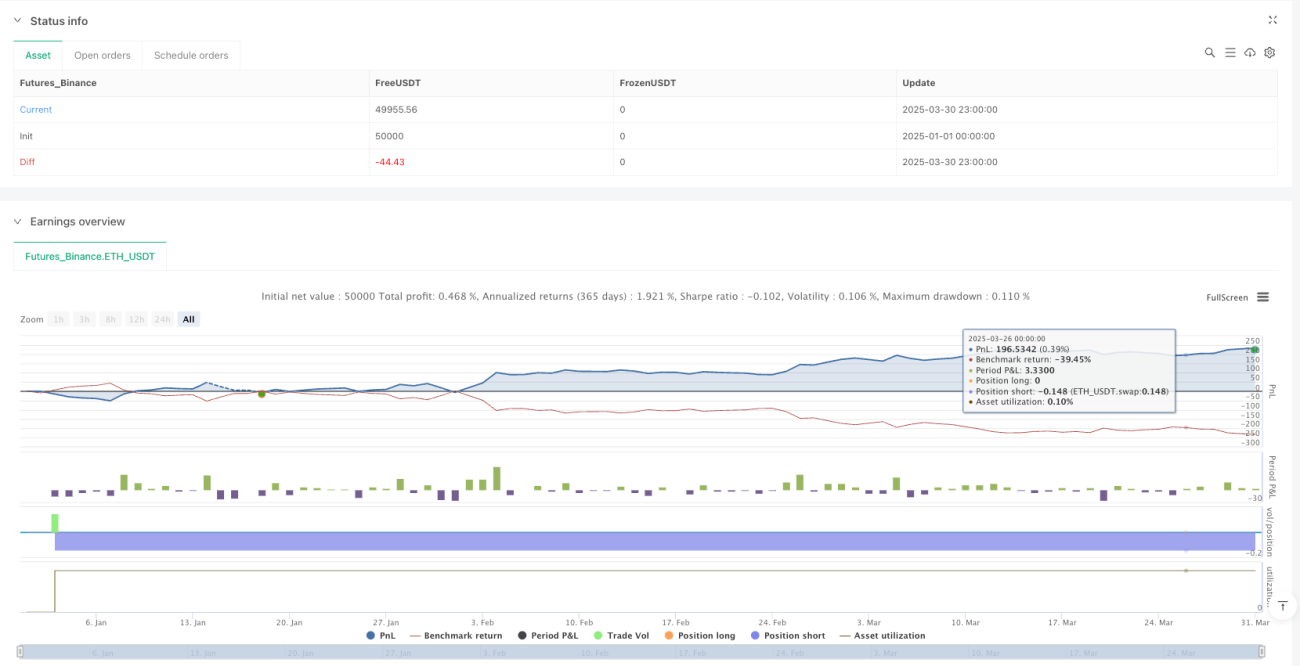

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("XAU/USD High-Frequency Mean Reversion with Fixed SL and TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1, commission_value=0.04)

// === 1. BASIC INDICATORS ===- 1