Адаптивная стратегия торговли на пробой волатильности с откатом

Обзор

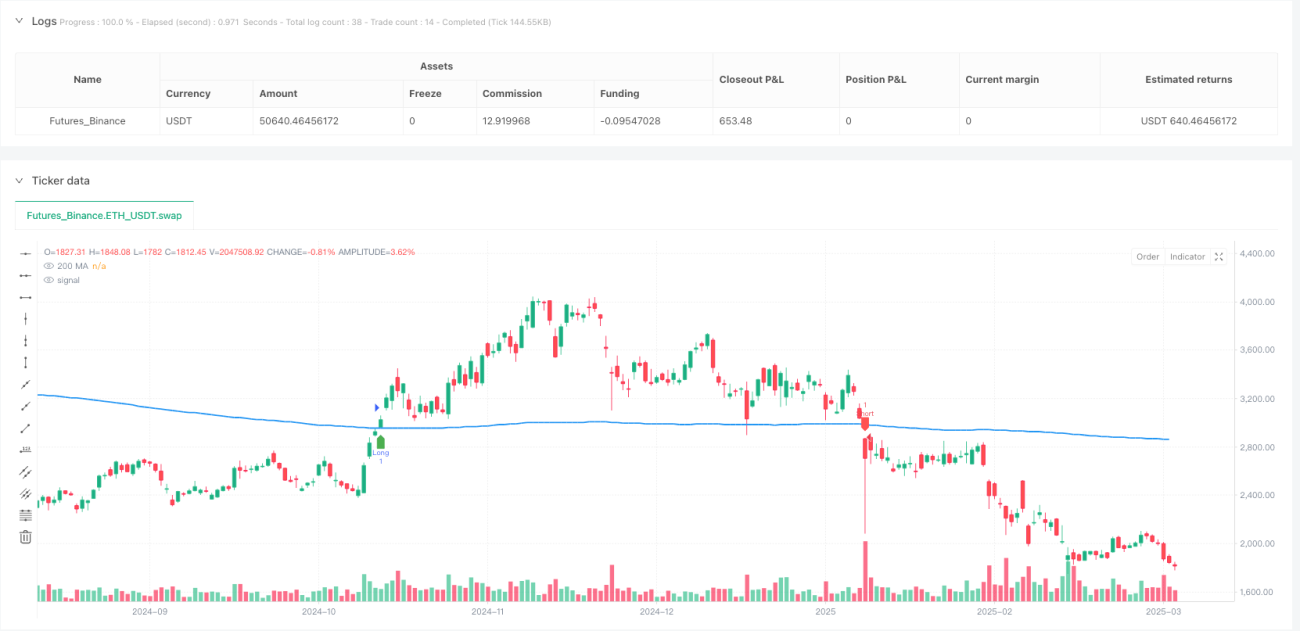

Стратегия торговли на откатах после волатильных пробоев — это высокочастотная торговая система (HFT), использующая соотношение цены и 200-дневной скользящей средней (MA200). Стратегия сначала идентифицирует пробой цены через MA200, затем ожидает отката цены обратно к MA200 для подтверждения и, наконец, входит в сделку при выполнении обоих условий. Для управления рисками и целями по прибыли используются адаптивные уровни стоп-лосса и тейк-профита на основе среднего истинного диапазона (ATR), что позволяет автоматически корректировать риск и прибыль в зависимости от рыночной волатильности и реализовывать высокочастотный режим быстрого входа и выхода из рынка.

Принцип стратегии

Основной принцип стратегии основан на техническом анализе следования тренду и измерении волатильности и включает следующие ключевые компоненты:

-

Идентификация тренда: Используется 200-дневная простая скользящая средняя (SMA) в качестве эталонного индикатора долгосрочного тренда. Это широко признанная граница тренда: цена выше неё обычно считается восходящим трендом, ниже — нисходящим.

-

Сигнал пробоя: Когда цена пересекает MA200 снизу вверх, генерируется бычий сигнал пробоя (breakoutUp); когда цена пересекает MA200 сверху вниз — медвежий сигнал пробоя (breakoutDown).

-

Подтверждение отката: После пробоя стратегия не входит сразу, а ожидает отката цены обратно к MA200. В частности, после бычьего пробоя, если минимальная цена за 5 периодов ниже или равна MA200, это считается действительным откатом (retestUp); после медвежьего пробоя, если максимальная цена за 5 периодов выше или равна MA200, это считается действительным откатом (retestDown).

-

Условия входа: Сигнал на вход генерируется только при одновременном выполнении условий пробоя и отката. Для длинной позиции (longCondition) требуются одновременно breakoutUp и retestUp; для короткой (shortCondition) — breakoutDown и retestDown.

-

Адаптивное управление рисками: Стратегия использует 14-периодный ATR для измерения рыночной волатильности, а пользователь может задавать коэффициент риска (riskFactor) для установки уровней стоп-лосса и тейк-профита. Эти уровни рассчитываются как текущая цена плюс/минус (ATR * riskFactor), что позволяет системе автоматически корректировать риски и цели по прибыли в соответствии с рыночной волатильностью.

-

Быстрое исполнение сделок: При срабатывании торговых условий система немедленно выполняет сделку и устанавливает соответствующие уровни стоп-лосса и тейк-профита, чтобы зафиксировать прибыль при небольших колебаниях цены.

Преимущества стратегии

-

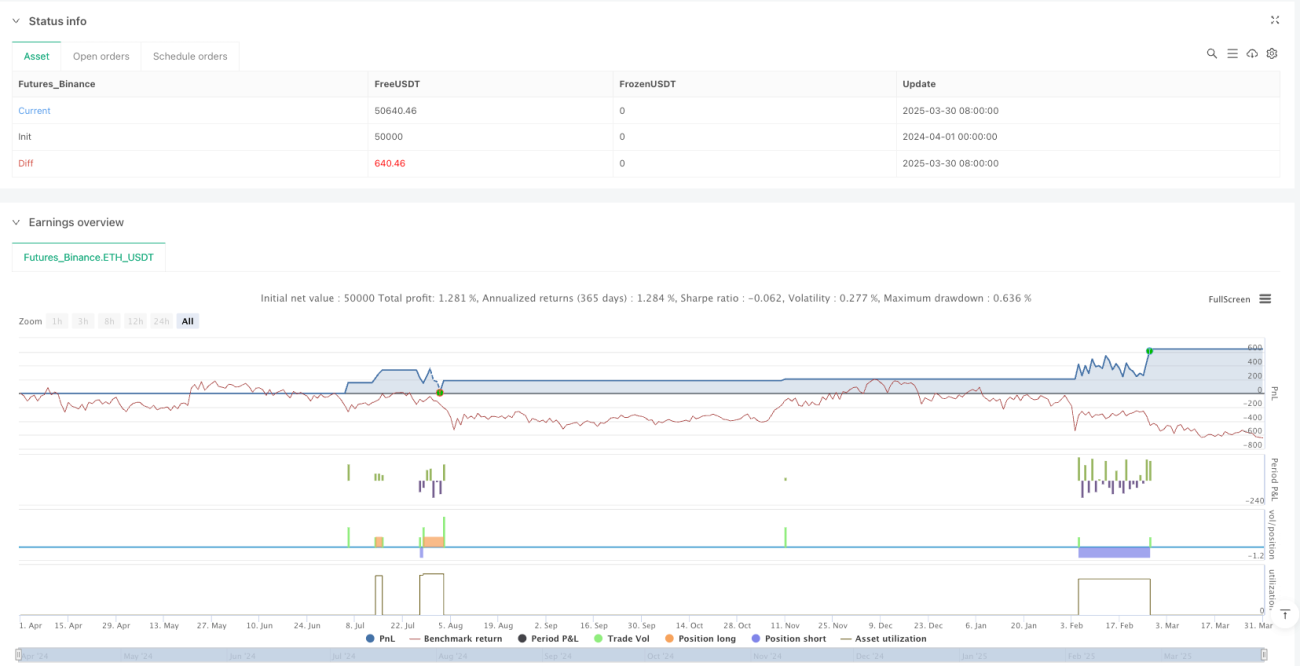

Высокая адаптивность: Динамическая корректировка уровней стоп-лосса и тейк-профита через ATR позволяет стратегии адаптироваться к различным рыночным условиям и волатильности без ручной настройки параметров.

-

Точный контроль риска: Каждая сделка имеет предустановленный стоп-лосс, основанный на текущей рыночной волатильности, что эффективно ограничивает риски.

-

Быстрая фиксация прибыли: Уровень тейк-профита, сопоставимый со стоп-лоссом, обеспечивает быстрое закрытие позиции при движении цены в благоприятном направлении, что подходит для высокочастотной торговли.

-

Сочетание тренда и отката: Стратегия не только распознаёт пробои тренда, но и требует отката цены к ключевому уровню поддержки/сопротивления (MA200) для повторного подтверждения, что снижает количество ложных сигналов при ложных пробоях.

-

Чёткая визуальная обратная связь: Стратегия отображает на графике все торговые сигналы и линию MA200, позволяя трейдеру наглядно оценить её работу и рыночную ситуацию.

-

Настраиваемые параметры: С помощью коэффициента риска трейдер может регулировать агрессивность стратегии в соответствии со своим риск-профилем и целями.

Риски стратегии

-

Высокие транзакционные издержки при HFT: Стратегия может генерировать большое количество сигналов, поэтому комиссии и проскальзывания могут существенно повлиять на реальную прибыль. Решение: учитывать реальные издержки при бэктестинге и в реальной торговле, возможно, добавить дополнительные фильтры для снижения частоты сделок.

-

Неверная оценка волатильности: В условиях крайне низкой или высокой волатильности ATR может неточно отражать реальный риск, что приводит к слишком узкому или слишком широкому стоп-лоссу. Можно рассмотреть использование ATR на нескольких периодах или динамическую настройку периода ATR.

-

Риск ложного пробоя: Несмотря на механизм подтверждения отката, возможны сильные движения в противоположном направлении после ложного пробоя, что активирует стоп-лосс. Можно добавить дополнительные подтверждающие индикаторы, такие как объём или другие технические индикаторы.

-

Нечувствительность к разворотам тренда: Использование 200-дневной SMA как индикатора долгосрочного тренда может приводить к запаздыванию на точках разворота, что затрудняет захват возможностей на ранних стадиях нового тренда. Рассмотреть комбинацию с краткосрочными и среднесрочными скользящими средними для создания системы скользящих средних.

-

Зависимость от параметров: Эффективность стратегии зависит от настроек коэффициента риска и периода ATR; для разных рынков могут потребоваться разные параметры. Рекомендуется проводить надёжную оптимизацию параметров и тестирование на вневыборочных данных.

Направления оптимизации стратегии

-

Добавление подтверждения объёмом: Включить условие по объёму в торговые сигналы — например, требовать повышенного объёма при пробое и откате — для повышения надёжности сигнала. Это позволит отсеять слабые пробои без достаточного рыночного участия.

-

Динамический коэффициент риска: В текущей стратегии используется фиксированный множитель риска. Можно рассмотреть его динамическую настройку в зависимости от состояния волатильности: снижать коэффициент при высокой волатильности и повышать при низкой.

-

Временной фильтр: Добавить фильтр по времени торговли, избегая периодов высокой волатильности на открытии и закрытии рынка или торгуя только в определённые часы высокой ликвидности, что уменьшит проскальзывания из-за недостатка ликвидности.

-

Мультипериодное подтверждение: Ввести анализ на нескольких таймфреймах, требуя согласованности направления тренда на старшем таймфрейме с направлением сделки, что повысит стабильность и процент выигрышных сделок.

-

Оптимизация тейк-профита: Рассмотреть частичную фиксацию прибыли — например, после достижения определённой прибыли перемещать стоп для части позиции или использовать трейлинг-стоп для захвата большей прибыли.

-

Комбинация индикаторов: Сочетать с другими техническими индикаторами, такими как RSI, MACD или полосы Боллинджера, для построения системы множественного подтверждения — выполнять сделку только при совпадении сигналов нескольких индикаторов.

Заключение

Стратегия торговли на откатах после волатильных пробоев — это высокочастотная торговая система, объединяющая следование тренду, подтверждение отката и адаптивное управление рисками. Используя взаимодействие цены с 200-дневной скользящей средней и динамическую корректировку стоп-лосса и тейк-профита через ATR, стратегия обеспечивает последовательный контроль риска в различных рыночных условиях и одновременно захватывает торговые возможности, создаваемые краткосрочными колебаниями цены. Несмотря на присущие риски, такие как транзакционные издержки и ложные пробои, предложенные улучшения — добавление подтверждения объёмом, динамическая настройка коэффициента риска и мультипериодный анализ — могут повысить стабильность и прибыльность стратегии. Эта стратегия особенно подходит для инвесторов, имеющих базовые знания технического анализа и желающих торговать с высокой частотой по систематизированному методу.

- 1