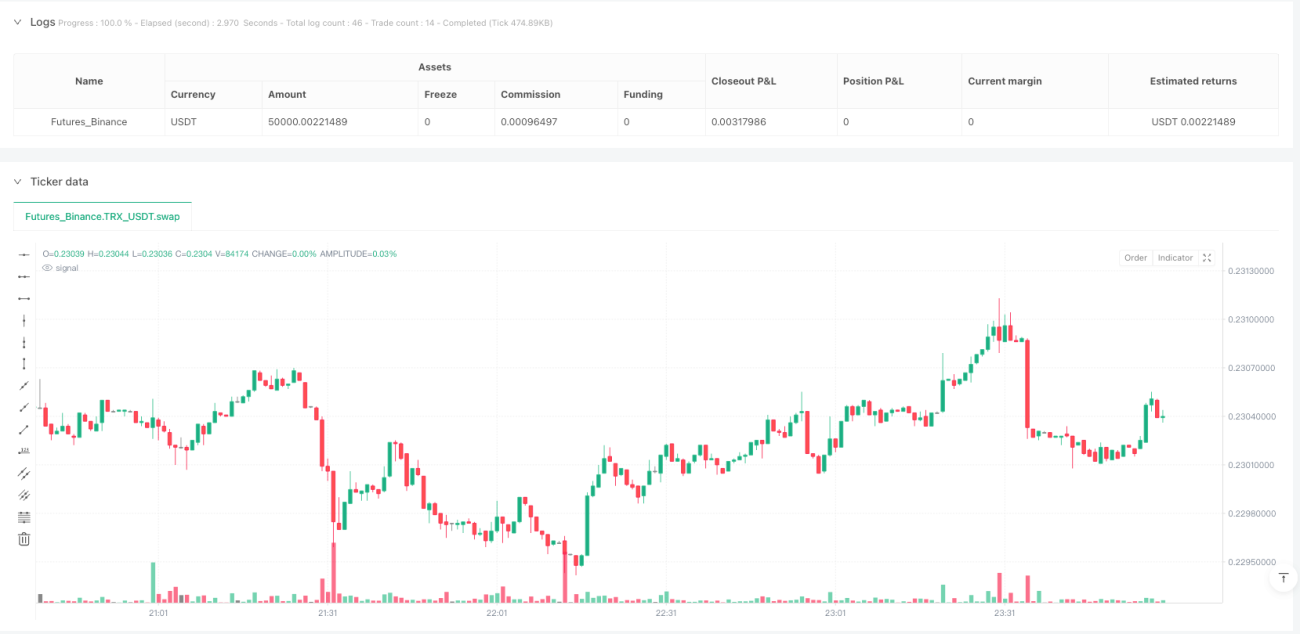

Прорыв первой свечи — стратегия динамического трейлинг-стоп-лосса и закрытия позиции

Первый крах - динамический отслеживание стоп-лойда и закрытие плавающей позиции стратегии является внутридневная торговая стратегия, которая использует ценовой диапазон в первом краевой линии после открытия рынка в качестве важной поддержки и сопротивления. Эта стратегия после формирования первого крана, ждать, пока цена прорвет свою высокую точку или низкую точку, а затем войти, а также использовать динамический отслеживание стоп-лойда механизм, основанный на первом кране ценового диапазона, и в определенное время в день принудительно плавающий позиции, чтобы избежать риска на ночь.

Стратегический принцип

Основная логика стратегии заключается в следующем:

- В определенный момент времени, установленный пользователем (по умолчанию 9:15), определяется и записывается максимальная и минимальная цены на первый шнур.

- Рассчитайте ценовой диапазон для первого шнура: ((самый высокий ценовой диапазон минус самый низкий ценовой диапазон))

- Когда цена прорывает максимум первой колонны после формирования первой колонны, стратегия запускает многосигнал.

- Когда цена пробивает минимум первого столбца после формирования первого столбца, стратегия запускает сигнал прорыва.

- После входа настройка динамического отслеживания стоп-убытков, стоп-убытки в 1,5 раза больше, чем в диапазоне цены первого кода (можно скорректировать с помощью параметров).

- Для многоочередных позиций, по мере роста цены, уровень стоп-лосса также соответствующим образом повышается, сохраняя стоп-лосса в постоянном расстоянии от текущей цены.

- Для позиций с пустой головой, по мере падения цены, уровень остановки убытков также снижается соответственно, сохраняя остановку убытков в фиксированном расстоянии от текущей цены.

- В определенное время дня (по умолчанию 15:30), чтобы избежать риска ночного затишья, обязательно держите все позиции в явном положении.

Эта стратегия использует механизм после подтверждения входа, то есть вход в торговлю только после того, как цена действительно пробивает высокие или низкие точки первого столбика, а не сразу же вход в торговлю, как только цена достигает этих уровней, что помогает уменьшить риск, связанный с ложным прорывом.

Стратегические преимущества

- Ясный сигнал входаСтратегия основана на четких сигналах прорыва цены, правила просты, понятны и легко применяются.

- Динамическое управление рискамиПрименение механизма динамического отслеживания убытков, основанного на рыночных колебаниях, автоматическое корректирование расстояния от убытков в зависимости от диапазона колебаний первого кода дня, что делает управление рисками более адаптивным.

- Избегайте ложных прорывовВместо того, чтобы вступать сразу после того, как цена достигнет этих уровней, помогает отфильтровать ложные сигналы прорыва.

- Избегайте рисков ночного снаВ частности, в частности, в рамках программы "Свобода", в частности, в рамках программы "Открытие рынка" в рамках программы "Открытие рынка" в рамках программы "Открытие рынка".

- Приспосабливаться к рыночным колебаниямВходные точки и уровни стоп-ложа стратегии автоматически корректируются в зависимости от уровня волатильности рынка в тот день. Стоп-ложа в дни с большой волатильностью имеют более широкую дистанцию, а в дни с меньшей волатильностью - более узкую, что позволяет лучше адаптироваться к различным рыночным условиям.

- **Только одна сделка.**Например: разрешается только одна сделка в день, чтобы избежать чрезмерной торговли и снизить стоимость сделки.

- Полная автоматизацияСтратегия может быть полностью автоматизирована, без какого-либо вмешательства человека, и подходит для трейдеров, которые не имеют времени для мониторинга рынка в реальном времени.

##, стратегические риски

Несмотря на многочисленные преимущества этой стратегии, существуют некоторые потенциальные риски:

- Риск поддельного прорыва: Несмотря на то, что стратегия ожидает, что цена пройдет закрытие и снова войдет в рынок, все же может возникнуть ситуация с ложным прорывом, когда цена быстро отступает после прорыва, в результате чего возникает остановка. Решением может быть рассмотрение добавления дополнительных подтверждающих показателей, таких как подтверждение объема сделки или подтверждение тенденции.

- Слишком большая остановкаВ дни с большим количеством колебаний первая коробка может быть более широкой, что приводит к слишком большому стоп-дистанции и большему количеству одиночных убытков. Решение - это предельный абсолютный предел максимального стоп-дистанции, который можно установить.

- Слишком маленькая остановкаНаоборот, в дни с меньшим количеством колебаний первая нижняя полоса может быть узкой, что приводит к тому, что стоп-дистанция становится слишком маленькой и может быть легко вызвана рыночным шумом. Решение заключается в том, что можно установить нижний абсолютный предел минимального стоп-дистанции.

- **Пропустил большое дело.**Поскольку стратегия позволяет совершать только одну сделку в день и вводит обязательные позиции в фиксированное время, возможно, будет пропущено непрерывное большое количество транзакций. Решение может быть рассмотрено в том, что при определенных условиях может быть разрешено держать позиции на ночь.

- Временная зависимостьСтратегия имеет строгие требования к времени формирования первой колонны и времени принудительного закрытия позиции, имеет сильную зависимость от времени, и параметры могут быть скорректированы в зависимости от рынка или часового пояса. Решение состоит в том, чтобы скорректировать параметры в зависимости от времени торговли на конкретном рынке.

- Некоммерческие целиСтратегия не устанавливает четких целевых показателей прибыли, полностью зависит от отслеживания стоп-лосса или остановки на конец дня, чтобы завершить сделку, и может быть не в состоянии получить прибыль в оптимальном положении. Решение может быть рассмотрено как увеличение механизма получения прибыли на основе поддержки/сопротивления или технических показателей.

- Параметр Чувствительность: эффективность стратегии может быть очень чувствительна к параметрам (например, время начала, время окончания, отслеживание стоп-мальтипликатора и т. д.), требуя тщательного отслеживания и оптимизации.

Направление оптимизации стратегии

В связи с вышеупомянутыми рисками стратегия может быть оптимизирована в следующих направлениях:

- Добавить условия фильтрации: в сочетании с показателями рыночных тенденций или показателями объема сделок, вход только в случае согласования направления тенденции или подтверждения объема сделок, чтобы уменьшить риск ложных прорывов. Например, можно добавить скользящую среднюю в качестве фильтра на тенденции или потребовать, чтобы объем сделок был заметно увеличен при прорыве.

- Оптимизация механизма хранения убытков: устанавливается верхний или нижний предел абсолютного значения стоп-дистанции, чтобы даже в дни крайней волатильности поддерживать разумный уровень риска. Для более динамичного установления стоп-дистанции можно рассмотреть возможность использования показателя ATR (средняя величина реальной волатильности).

- Введение частичных механизмов получения прибыли: при достижении ценовой цели (например, в 2 или 3 раза превышающей первую границу), можно рассматривать получение прибыли от частичного устранения позиции, а оставшиеся позиции продолжают использовать отслеживание стоп-убытков.

- Увеличение условий на ночное хранениеВ определенных условиях (например, когда тенденция сильна или цена находится далеко от точки входа) разрешается часть или все позиции держать на ночь, чтобы уловить ситуацию с большими тенденциями.

- Добавить фильтр времениИзбегайте торговли в периоды низкой волатильности или высокой неопределенности рынка, например, избегайте входа в рынок до и после публикации важных экономических данных.

- Параметры оптимизации адаптируются: позволяет стратегии автоматически корректировать параметры в зависимости от недавних рыночных условий, например, для корректировки стоп-модельера для отслеживания убытков в зависимости от средней волатильности за последние несколько дней.

- Присоединение к идентификации рыночной средыПрименение различных торговых параметров или даже различных торговых логик для повышения адаптивности стратегии в различных рыночных условиях (например, в нестабильных, трендовых рынках).

- Рассмотреть многократный анализ временных рамок: объединяет структуру рынка в более широкие временные рамки, торгует в соответствии с основными тенденциями, избегая обратной торговли.

- Добавление модуля управления капиталом: изменение размеров позиций в зависимости от волатильности рынка и динамики исторической производительности, уменьшение позиций в периоды высокой неопределенности, увеличение позиций в периоды хорошей эффективности стратегии.

Подвести итог

Первый прорыв в цепочке - динамический отслеживание стоп-порогов и закрытие плавающей позиции стратегия является внутридневная торговая стратегия, основанная на первой цепочке цены в цепочке после открытия рынка. Он использует подтвержденный сигнал прорыва цены входа, использует динамический отслеживание стоп-порогов, основанный на рыночных колебаниях, чтобы управлять риском, и принуждает к плавным позициям в фиксированное время в день, чтобы избежать риска на ночь.

Преимущества этой стратегии заключаются в четкости входных сигналов, динамичности управления рисками, предотвращении ложных прорывов и рисках на ночь, адаптации к рыночным колебаниям, ограничении чрезмерной торговли и полной автоматизации исполнения. Однако она также сталкивается с такими проблемами, как риск ложных прорывов, необоснованная стоп-дистанция, пропускание больших ситуаций, временная зависимость, отсутствие целевых показателей прибыли и чувствительность к параметрам.

Стабильность и прибыльность стратегии могут быть дополнительно повышены путем добавления условий фильтрации, оптимизации механизма остановки убытков, внедрения механизма частичного получения прибыли, увеличения условий ночного держания позиций, добавления фильтрации времени, оптимизации механизма самостоятельной адаптации параметров, включения идентификации рыночной среды, учета анализа нескольких временных рамок и добавления модуля управления капиталом.

В целом, это четко структурированная, логически обоснованная стратегия дневного трейдинга, которая подходит для тех трейдеров, которые хотят совершать дневные сделки с помощью автоматизированной системы и строго контролировать риск. С помощью целенаправленной оптимизации и соответствующей корректировки параметров стратегия может надеяться на стабильную производительность в различных рыночных условиях.

- 1