Обзор

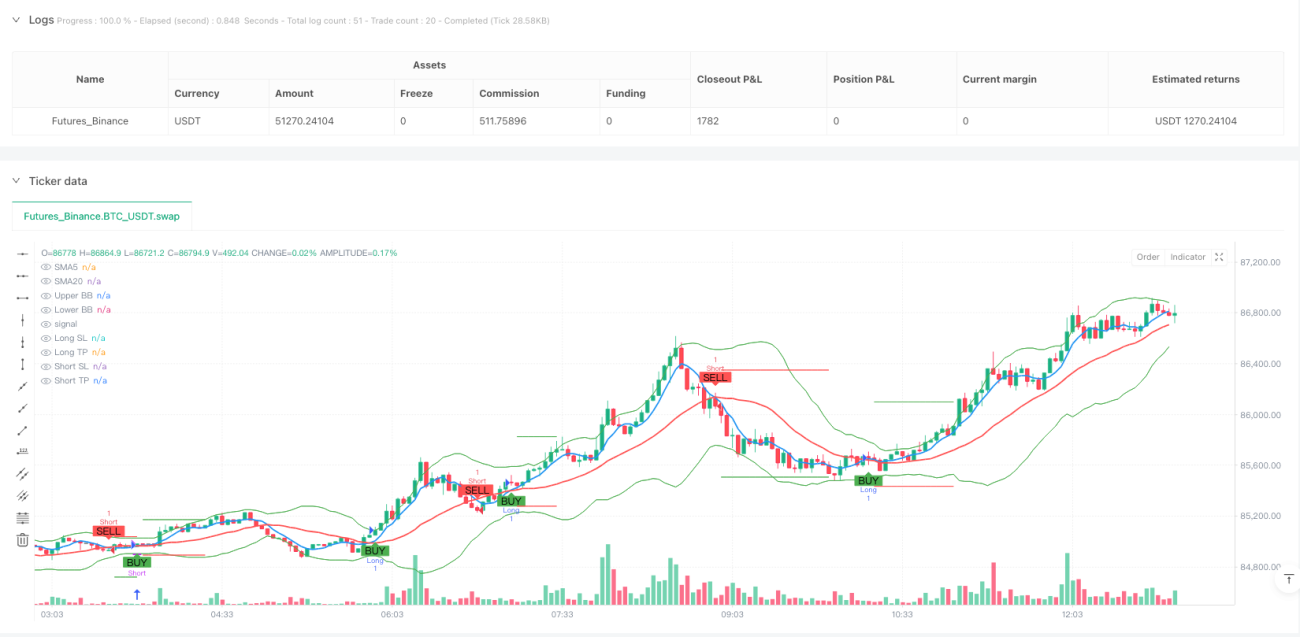

Данная стратегия представляет собой трендовую следящую торговую систему, объединяющую несколько индикаторов. Она в основном полагается на пересечение скользящих средних, индекс относительной силы (RSI) и полосы Боллинджера для совместного подтверждения торговых сигналов. Стратегия работает на 15-минутном таймфрейме, используя пересечение простых скользящих средних (SMA) в качестве основного определения тренда, одновременно применяя RSI для фильтрации состояний перекупленности или перепроданности рынка, а также определяя возможные экстремальные ценовые зоны с помощью полос Боллинджера. В управлении рисками используются динамические уровни стоп-лосса и тейк-профита на основе среднего истинного диапазона (ATR), что обеспечивает адаптивную подстройку под волатильность рынка. В целом, благодаря синергии нескольких технических индикаторов, стратегия пытается улавливать краткосрочные ценовые колебания в рамках трендовых движений, строго контролируя риск по каждой сделке.

Принцип стратегии

Основной принцип данной количественной торговой стратегии заключается в комбинировании нескольких технических индикаторов для генерации и фильтрации торговых сигналов. Он включает следующие ключевые компоненты:

-

Механизм подтверждения тренда: Используется пересечение 5-периодной и 20-периодной простых скользящих средних (SMA) для основного определения направления тренда. Когда 5-периодная SMA пересекает 20-периодную SMA снизу вверх, это распознаётся как начало восходящего тренда и генерирует сигнал на покупку; когда 5-периодная SMA пересекает 20-периодную сверху вниз, это распознаётся как начало нисходящего тренда и генерирует сигнал на продажу.

-

Фильтр импульса: Индекс относительной силы (RSI) используется для фильтрации возможных состояний перекупленности или перепроданности. Условие покупки требует, чтобы RSI был ниже 70, чтобы избежать входа в зону перекупленности; условие продажи требует, чтобы RSI был выше 30, чтобы избежать короткой позиции в зоне перепроданности.

-

Идентификация диапазона волатильности: Через полосы Боллинджера определяется относительное положение цены. Сигнал на покупку требует, чтобы цена не находилась выше верхней полосы, сигнал на продажу – чтобы цена не находилась ниже нижней полосы, что эффективно предотвращает торговлю в экстремальных ценовых зонах.

-

Система управления рисками: Используются динамические уровни стоп-лосса и тейк-профита на основе среднего истинного диапазона (ATR). Стоп-лосс устанавливается на расстоянии 2×ATR от цены входа, тейк-профит – на расстоянии 4×ATR от цены входа, что позволяет управлению рисками адаптироваться к изменениям волатильности в различных рыночных условиях.

-

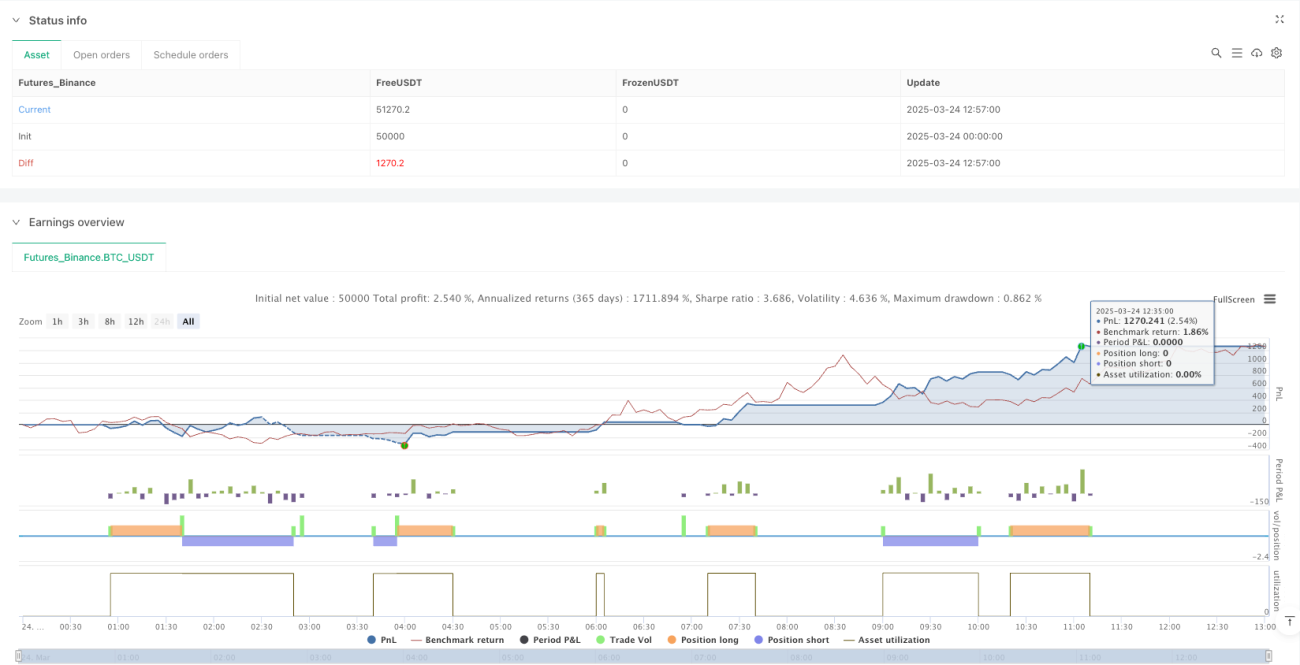

Управление позицией: Стратегия предписывает, чтобы риск по каждой сделке не превышал 1% от капитала счёта, гарантируя, что убыток по отдельной сделке остаётся в приемлемых пределах.

В программной реализации стратегия сначала рассчитывает значения различных технических индикаторов, затем определяет чёткие правила входа и выхода. Когда выполняются условия покупки, все короткие позиции закрываются и открывается длинная позиция с установкой соответствующих уровней стоп-лосса и тейк-профита; когда выполняются условия продажи, все длинные позиции закрываются и открывается короткая позиция с аналогичной установкой. Стратегия использует ключевое слово "var" для сохранения цен стоп-лосса и тейк-профита, обеспечивая их постоянную действительность до момента срабатывания условий выхода. Наконец, стратегия через визуальные компоненты отображает соответствующие индикаторы и сигналы, позволяя трейдеру наглядно понимать состояние рынка и логику торговли.

Преимущества стратегии

Глубокий анализ кода и логики выявляет следующие преимущества стратегии:

-

Совместное подтверждение несколькими индикаторами: Стратегия объединяет три различных типа технических индикаторов – скользящие средние, RSI и полосы Боллинджера, формируя механизм подтверждения сигналов, снижающий риск ложных сигналов от одного индикатора. Эта множественная фильтрация помогает повысить качество и надёжность торговых сигналов.

-

Адаптивное управление рисками: Использование динамических уровней стоп-лосса и тейк-профита на основе ATR позволяет автоматически корректировать параметры риска в соответствии с волатильностью рынка. В условиях высокой волатильности диапазоны стоп-лосса автоматически расширяются, при низкой – сужаются, что устраняет ограничения фиксированных стопов в различных рыночных средах.

-

Сочетание следования тренду и фильтрации волатильности: Стратегия не только отслеживает направление тренда (через пересечение SMA), но и фильтрует сигналы в экстремальных ценовых зонах с помощью RSI и полос Боллинджера, эффективно уменьшая потери на этапах коррекции тренда.

-

Чёткое управление позицией: Чётко определено, что риск по каждой сделке не превышает 1% от капитала, что даёт ясную основу для управления капиталом и способствует долгосрочной стабильной работе.

-

Визуализация сигналов: Код включает полные визуальные компоненты, включая отрисовку скользящих средних, полос Боллинджера, сигналов покупки/продажи, а также уровней стоп-лосса и тейк-профита, что позволяет трейдеру в реальном времени отслеживать состояние работы стратегии и рыночные условия.

-

Чёткая логика входа и выхода: Стратегия имеет чётко определённые правила входа и выхода, исключающие субъективные факторы при принятии решений и способствующие сохранению торговой дисциплины.

-

Закрытие позиции при обратном сигнале: При появлении обратного сигнала стратегия сначала закрывает существующую позицию, а затем открывает новую, что помогает быстро корректировать направление позиции при смене тренда, сокращая подверженность риску в неверном направлении.

Риски стратегии

Несмотря на всесторонний дизайн, у стратегии есть следующие потенциальные риски и ограничения:

-

Чувствительность краткосрочных скользящих средних: Использование 5-периодной SMA в качестве быстрой скользящей средней может быть слишком чувствительным, что в боковом рынке приводит к частым сигналам пересечения, чрезмерной торговле и комиссионным издержкам. Решение может включать добавление сглаживания скользящих средних или приостановку торговли в боковом рынке.

-

Фиксированный множитель ATR для стоп-лосса: Хотя используется динамический стоп на основе ATR, фиксированное использование 2×ATR может быть недостаточно гибким в некоторых рыночных условиях. При высокой волатильности стоп может быть слишком широким, при низкой – слишком узким. Рекомендуется рассмотреть динамическую корректировку множителя ATR в зависимости от фазы рынка.

-

Фиксированные пороги RSI: Использование фиксированных порогов RSI (70 и 30) может не подходить для всех рыночных сред. В сильном трендовом рынке RSI может долгое время находиться на высоких или низких уровнях, что приводит к пропуску значимых сигналов. Можно рассмотреть динамическую корректировку порогов RSI в зависимости от силы тренда.

-

Ограниченность технических индикаторов: Стратегия полностью полагается на технические индикаторы, игнорируя фундаментальные факторы. При значительных фундаментальных событиях, влияющих на рынок, чисто технический анализ может оказаться неэффективным. Рекомендуется включить некоторые фундаментальные фильтры или правила управления рисками при значимых событиях.

-

Риск просадки: Хотя стратегия использует стоп-лосс, в экстремальных рыночных условиях (например, flash crash или гэпы) фактическая цена исполнения стопа может быть значительно ниже установленной, приводя к сверхнормативным убыткам. Следует рассмотреть добавление механизма контроля максимальной просадки.

-

Риск переоптимизации параметров: Используемые параметры (например, 5 и 20 периодов SMA, 14 периодов RSI и ATR) могут быть переоптимизированы под исторические данные. Рекомендуется провести тестирование робастности, чтобы убедиться, что стратегия сохраняет относительно стабильные показатели при различных настройках параметров.

-

Риск ликвидности: При торговле на рынках с низкой ликвидностью может возникнуть риск расширения проскальзывания, и фактические результаты могут значительно отличаться от бэктестов. Следует рассмотреть добавление фильтра ликвидности, чтобы избегать торговли в условиях крайне низкой ликвидности.

Направления оптимизации стратегии

На основе глубокого анализа кода предлагаются следующие возможные направления оптимизации:

-

Механизм динамической настройки параметров: Внедрение механизма динамической корректировки параметров на основе волатильности рынка или силы тренда, например, увеличение диапазона порогов RSI при высокой волатильности или изменение периодов скользящих средних в сильном тренде, чтобы повысить адаптивность стратегии. Обоснование: Фиксированные параметры показывают разную эффективность в различных рыночных условиях, динамические параметры помогают стратегии адаптироваться к разным состояниям рынка.

-

Добавление фильтра силы тренда: Введение индикатора силы тренда, такого как ADX (средний направленный индекс), для выполнения торговых сигналов только при явном тренде. Обоснование: Избегает частой торговли в боковых рынках, повышает качество сигналов, снижает комиссионные издержки.

-

Временной фильтр: Добавление механизма временной фильтрации, чтобы избегать торговли в периоды аномальной волатильности или низкой ликвидности. Обоснование: Определённые временные отрезки (например, смена азиатской, европейской и американской сессий) могут иметь особые рыночные паттерны, целенаправленная оптимизация может повысить стабильность стратегии.

-

Ступенчатый тейк-профит: Реализация частичного закрытия позиций по ступенчатому тейк-профиту, что позволяет зафиксировать часть прибыли, сохраняя возможность удержания сильного тренда. Обоснование: Текущий фиксированный тейк-профит может преждевременно вывести из сильного тренда; ступенчатый тейк-профит балансирует фиксацию прибыли и следование за трендом.

-

Подтверждение на нескольких таймфреймах: Добавление подтверждения тренда на более старшем таймфрейме, вход только при совпадении направления основного тренда. Обоснование: Торговля в направлении более старшего тренда повышает процент успешных сделок и снижает риск контртрендовой торговли.

-

Добавление объёмных индикаторов: Интеграция анализа объёмов, чтобы убедиться, что торговые сигналы подкреплены достаточным объёмом. Обоснование: Ценовые движения, сопровождаемые подтверждением объёмов, более надёжны, помогают отфильтровывать ложные пробои.

-

Оптимизация с помощью машинного обучения: Внедрение алгоритмов машинного обучения для динамической оптимизации параметров или весов сигналов, повышая способность стратегии адаптироваться к изменениям рынка. Обоснование: Рыночные условия постоянно меняются, статические стратегии легко теряют эффективность; машинное обучение помогает стратегии непрерывно адаптироваться к эволюции рынка.

-

Усиление стратегии управления капиталом: Динамическая корректировка размера позиции в зависимости от эффективности системы: увеличение позиции при последовательных прибылях, уменьшение при последовательных убытках. Обоснование: Повышает эффективность использования капитала, максимизирует доходность при хорошей работе стратегии и контролирует риск при ухудшении.

Заключение

Мультииндикаторная динамическая кроссинговерная трендовая следящая количественная стратегия представляет собой комплексную торговую систему, объединяющую пересечение скользящих средних, фильтрацию RSI и подтверждение полосами Боллинджера. Благодаря синергии нескольких технических индикаторов стратегия эффективно улавливает точки смены тренда, одновременно отфильтровывая сигналы в экстремальных ценовых зонах, а через механизм динамического управления рисками на основе ATR адаптируется к различным рыночным условиям.

Хотя стратегия имеет такие очевидные преимущества, как совместное подтверждение несколькими индикаторами и адаптивное управление рисками, она также несёт риски, связанные с чрезмерной чувствительностью краткосрочных скользящих средних и ограничениями фиксированных параметров. Для преодоления этих ограничений рекомендуется внедрение динамической настройки параметров, добавление фильтра силы тренда, реализацию ступенчатого тейк-профита и другие направления оптимизации, чтобы ещё больше повысить робастность и адаптивность стратегии.

В целом, это относительно хорошо проработанная комплексная количественная торговая стратегия. Благодаря сбалансированному учёту ключевых факторов, таких как генерация сигналов, контроль рисков и управление позицией, она предоставляет структурированную и логически чёткую системную основу для дневной торговли цифровыми активами. При постоянной оптимизации и настройке параметров стратегия обладает потенциалом для поддержания относительно стабильной производительности в различных рыночных условиях.

- 1