Обзор стратегии

Данная стратегия представляет собой медвежью торговую систему, основанную на пересечении простых скользящих средних (SMA), ориентированную на захват нисходящих трендов рынка. В качестве ключевых индикаторов используются 20-периодная и 50-периодная простые скользящие средние. Когда краткосрочная SMA(20) пересекает долгосрочную SMA(50) сверху вниз, система генерирует сигнал на открытие короткой позиции; когда краткосрочная SMA(20) пересекает долгосрочную SMA(50) снизу вверх, система закрывает позицию. Такая конструкция проста и эффективна, особенно подходит для захвата кратко- и среднесрочных нисходящих трендов на 15-минутном таймфрейме.

Принцип стратегии

Стратегия основана на классической теории пересечения скользящих средних в техническом анализе. Её основная логика заключается в следующем:

- Рассчитываются 20-периодная простая скользящая средняя (SMA20) и 50-периодная простая скользящая средняя (SMA50).

- Когда SMA20 пересекает SMA50 сверху вниз, это считается разворотом ценового импульса в негативную сторону, тренд меняется с бычьего на медвежий, что запускает сигнал на открытие короткой позиции.

- Когда SMA20 пересекает SMA50 снизу вверх, это рассматривается как ослабление или завершение нисходящего тренда и запускает сигнал на закрытие позиции.

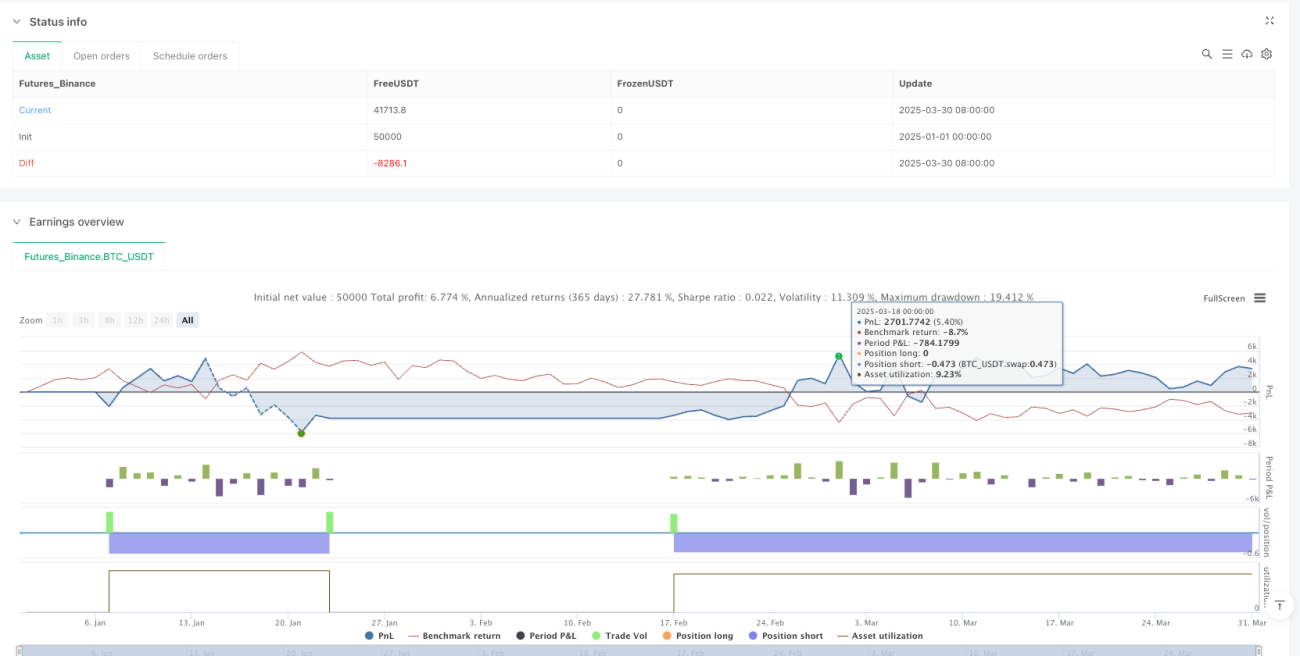

- Стратегия использует режим полной загрузки капитала: каждая сделка использует 100% доступных средств.

С точки зрения реализации кода, стратегия использует функции ta.crossunder() и ta.crossover() языка Pine Script для точного захвата моментов пересечения скользящих средних, а функции strategy.entry() и strategy.close() для исполнения сделок. Кроме того, стратегия наглядно отображает торговые сигналы на графике, помогая трейдеру мгновенно отслеживать выполнение торговой логики.

Преимущества стратегии

- Простота и эффективность: Стратегия использует всего два технических индикатора, логика ясна, легко понять и реализовать, что снижает риск переобучения.

- Способность следовать за трендом: Комбинация SMA20 и SMA50 эффективно улавливает изменения среднесрочного тренда; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, это часто предвещает более значительное снижение.

- Полноценное управление рисками: Стратегия содержит четкие условия входа и выхода, не позволяя убыткам бесконечно расти; при развороте тренда автоматически закрывает позицию.

- Богатая визуальная обратная связь: Благодаря маркерам фигур и текстовым меткам на графике трейдер может четко видеть каждый торговый сигнал, что удобно для бэктестинга и мониторинга в реальном времени.

- Адаптивность: Хотя стратегия хорошо показывает себя на 15-минутном таймфрейме, её основная логика применима и к другим временным периодам, что обеспечивает хорошую кросстаймфреймовую адаптацию.

- Контртрендовая торговля: Медвежьи стратегии часто приносят прибыль в периоды всеобщей паники на рынке, помогая трейдеру сохранять спокойствие на падающем рынке и извлекать выгоду.

Риски стратегии

- Риск бокового рынка: На боковом рынке частые пересечения скользящих средних могут приводить к множеству ложных сигналов и серии убыточных сделок. Метод улучшения — добавление подтверждающих индикаторов, таких как индикатор силы тренда или фильтр волатильности.

- Проблема запаздывания: Скользящие средние по своей природе запаздывают, что может приводить к неоптимальным моментам входа и выхода, упуская лучшие точки входа. Можно рассмотреть использование более чувствительных индикаторов, таких как EMA, или корректировку периодов скользящих средних для смягчения этой проблемы.

- Ограничение по направлению: Стратегия работает только на коротких позициях и не использует длинные, поэтому на длительном бычьем рынке может упустить множество возможностей роста. Одно из решений — разработать парную бычью стратегию или расширить текущую стратегию до двунаправленной торговой системы.

- Недостаточное управление капиталом: Стратегия использует 100% капитала для каждой сделки, без учёта управления позицией, что при серии убытков может привести к быстрому сокращению средств. Рекомендуется добавить модуль управления рисками для динамической корректировки размера позиции на основе рыночной волатильности.

- Отсутствие стоп-лосса: Текущая стратегия использует пересечение скользящих средних как точку выхода, не устанавливая стоп-лосс, что на экстремальных движениях может привести к значительным просадкам. Следует добавить стоп-лосс на основе ATR или фиксированного процента.

Направления оптимизации стратегии

- Добавление трендового фильтра: Внедрение индикатора силы тренда, например ADX (средний направленный индекс), и выполнение сделок только при ADX выше определённого порога, чтобы избежать ложных сигналов на боковом рынке. Такая оптимизация может значительно повысить процент выигрышных сделок и соотношение прибыли к убытку.

- Оптимизация периодов скользящих средних: Текущие периоды 20/50 являются классическими, но с помощью бэктестинга различных комбинаций параметров можно найти оптимальные значения для конкретного торгового инструмента, повышая адаптивность стратегии.

- Мультитаймфреймовый анализ: Добавление анализа тренда на старшем таймфрейме: выполнять короткие сигналы на 15-минутном графике только при нисходящем тренде на дневном или 4-часовом графике, чтобы избежать торговли против основного тренда.

- Добавление управления позицией: Динамическая корректировка размера позиции на основе ATR (среднего истинного диапазона): уменьшать позицию при высокой волатильности и увеличивать при низкой, чтобы сгладить кривую капитала.

- Добавление механизмов тейк-профита и стоп-лосса: Установка стоп-лосса на основе ATR или ключевых уровней поддержки, а также тейк-профита на основе соотношения риска к прибыли или предыдущих минимумов, для повышения защиты капитала.

- Добавление временного фильтра: Анализ эффективности различных торговых сессий, исключение малоликвидных или высокорискованных периодов, например, время пересечения азиатской, европейской и американской сессий, когда волатильность может усилиться.

- Учёт затрат: Включение в оценку стратегии комиссий за сделки и проскальзывания для более точной оценки фактических результатов торговли.

Заключение

Система умных коротких сделок SMA20/50 — это простая и эффективная количественная торговая стратегия, которая использует сигналы пересечения простых скользящих средних для исполнения коротких сделок. Стратегия отлично показывает себя на нисходящих трендах, её логика ясна, легко понять и реализовать. Несмотря на присущие риски, такие как ложные сигналы на боковом рынке и запаздывание скользящих средних, с помощью добавления трендовых фильтров, оптимизации параметров, улучшения управления капиталом и механизмов стоп-лосса производительность стратегии может быть значительно повышена. Для трейдеров, стремящихся использовать возможности на падающем рынке, данная стратегия предоставляет надёжную основу, особенно подходящую для торговли на 15-минутном таймфрейме. Путём постоянной оптимизации и настройки эта стратегия может стать важным инструментом в портфеле для работы в медвежьей рыночной среде.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("SMA20/50 Short-Only Strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input sources and calculations- 1