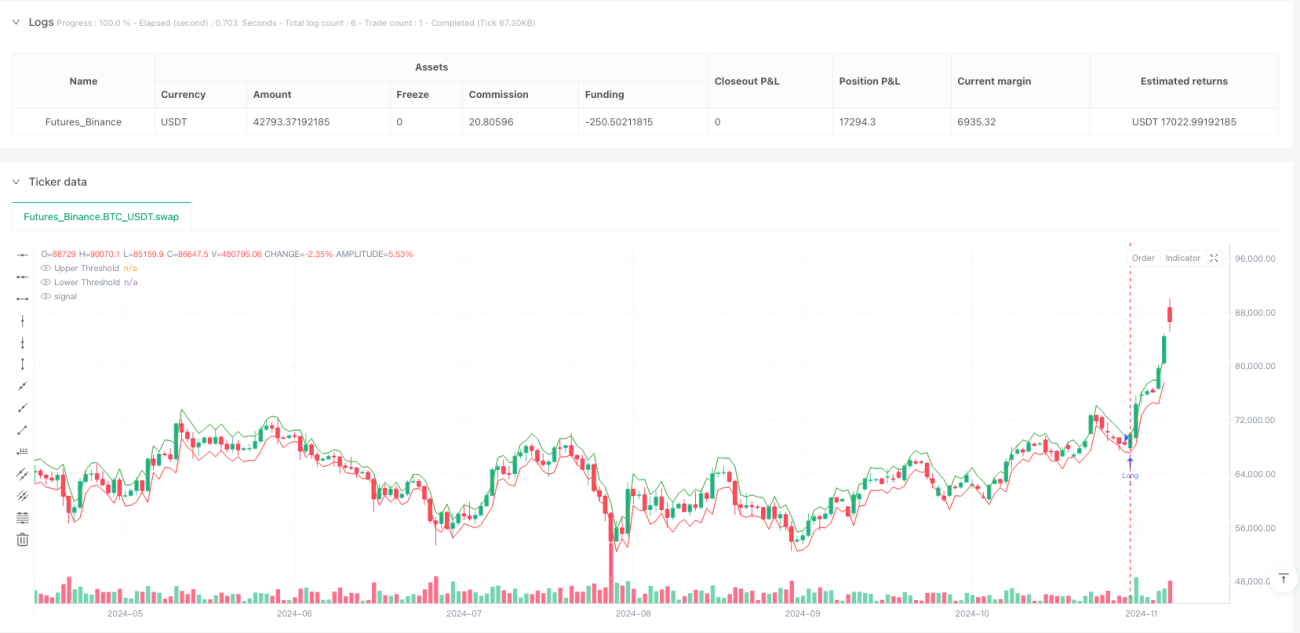

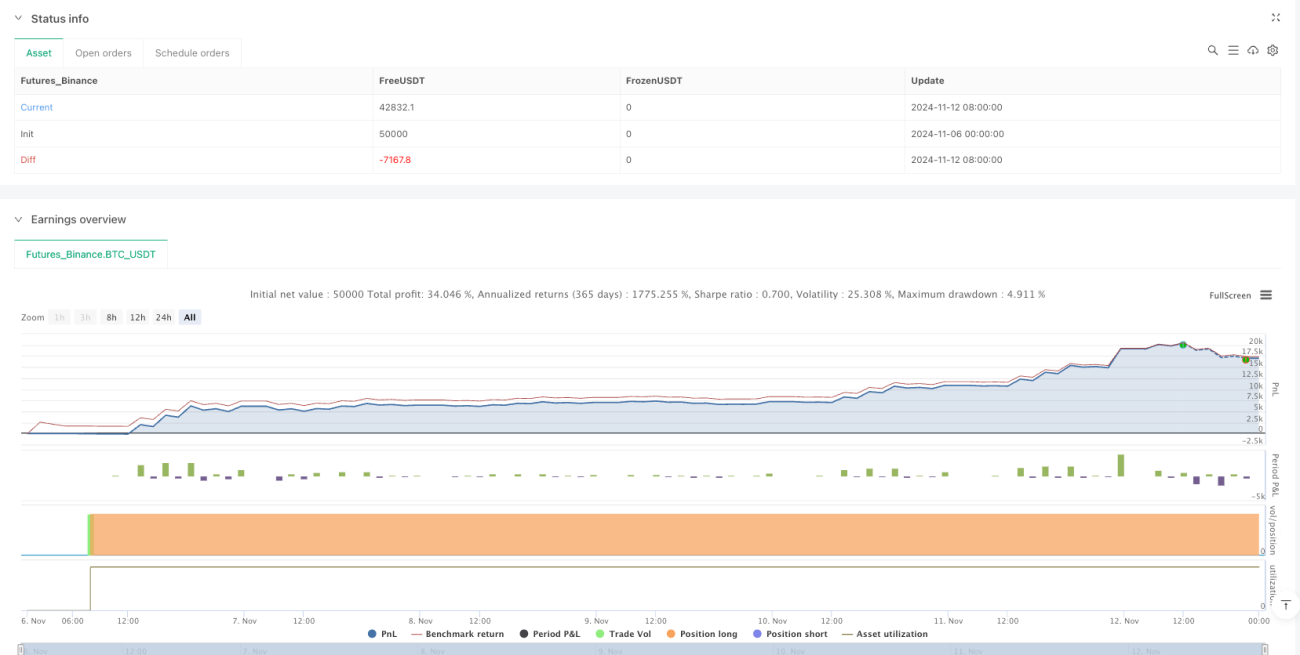

Обзор

Количественная стратегия прорывной торговли на основе теории Блэка-Шоулза с оптимизированной системой трейлинг-стопа представляет собой инновационную торговую модель, сочетающую теорию ценообразования опционов и технический анализ. Основная идея стратегии заключается в использовании модели Блэка-Шоулза для оценки волатильности цены актива с построением динамических верхних и нижних порогов. При прорыве этих порогов генерируются торговые сигналы. Одновременно стратегия включает гибкий механизм трейлинг-стопа, который контролирует максимальный убыток по одной сделке и позволяет фиксировать прибыль при движении тренда. Такая конструкция особенно подходит для捕捉 краткосрочных аномальных ценовых колебаний и демонстрирует высокую эффективность на рынках с высокой волатильностью.

Принцип стратегии

Теоретическая основа стратегии заимствована из метода измерения волатильности рынка в модели ценообразования опционов Блэка-Шоулза. Конкретная реализация выглядит следующим образом:

-

Сначала стратегия вычисляет логарифмическую доходность исторических цен (logReturn = math.log(close / close[1])), затем с помощью функции стандартного отклонения (ta.stdev) рассчитывает волатильность и приводит её к годовому значению (умножение на sqrt(periodsPerYear)). При годовом приведении учитываются количество торговых дней (252 дня) и количество минут в торговой сессии (390 минут), делённое на заданный пользователем временной период графика.

-

Затем стратегия рассчитывает ожидаемое изменение цены (expectedMove) как произведение предыдущей цены закрытия, текущей волатильности и временного фактора (sqrt(1/periodsPerYear)). По сути, этот шаг количественно оценивает «диапазон ожидаемого изменения цены в следующем временном интервале при текущей волатильности».

-

Далее стратегия строит динамические торговые пороги: верхний порог (upperThreshold) равен предыдущей цене закрытия плюс ожидаемое изменение; нижний порог (lowerThreshold) равен предыдущей цене закрытия минус ожидаемое изменение.

-

При прорыве цены выше верхнего порога генерируется сигнал на покупку; при прорыве ниже нижнего порога — сигнал на продажу.

-

В части управления рисками стратегия использует двухуровневую защиту стоп-лосса:

- Первоначальный стоп-лосс: фиксированный уровень стоп-лосса, основанный на заданном пользователем проценте (stopLossPerc).

- Трейлинг-стоп: при движении цены в благоприятном направлении уровень стоп-лосса динамически корректируется в соответствии с заданным процентом трейлинга (trailingStopPerc), фиксируя уже полученную прибыль.

Такая конструкция позволяет стратегии эффективно контролировать риски, одновременно фиксируя возможности прорыва цены, и повышает эффективность использования капитала.

Преимущества стратегии

На основе углублённого анализа кода стратегия обладает следующими существенными преимуществами:

-

Прочный теоретический фундамент: стратегия базируется на зрелой финансовой теории, использует модель Блэка-Шоулза для научной количественной оценки волатильности, имеет надёжную теоретическую поддержку.

-

Адаптация к рыночным условиям: благодаря динамическому расчёту волатильности и ожидаемого изменения цены стратегия автоматически адаптируется к различным рыночным условиям. В периоды низкой волатильности порог входа в сделку ниже; в периоды высокой волатильности порог входа соответственно повышается, что позволяет избежать ограничений, связанных с фиксированными параметрами.

-

Полноценное управление рисками: механизм двойного стоп-лосса (первоначальный и трейлинг-стоп) эффективно ограничивает риск по одной сделке и позволяет максимально фиксировать прибыль в трендовых движениях.

-

Высокая вычислительная эффективность: алгоритм стратегии прост и эффективен, обладает высокой оперативностью, пересчитывается при каждом изменении цены и исполнении ордера (calc_on_order_fills=true, calc_on_every_tick=true), что подходит для внутридневной краткосрочной торговли.

-

Визуализация для поддержки принятия решений: стратегия отображает динамические пороги на графике, позволяя трейдеру наглядно понимать текущее состояние рынка и потенциальные торговые возможности.

-

Гибкая настройка параметров: пользователь может свободно регулировать ключевые параметры, такие как период ретроспективы волатильности и процент стоп-лосса, в соответствии с личными предпочтениями по риску и особенностями рынка, что повышает адаптивность стратегии.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия содержит следующие потенциальные риски:

-

Риск ложного прорыва: рынок может временно пробить порог, а затем быстро откатиться, что приведёт к ошибочным сигналам. Решением может быть добавление механизма подтверждения, например, требование нахождения цены за порогом в течение определённого времени или фильтрация сигналов с помощью других индикаторов.

-

Погрешность оценки волатильности: в точках разворота рынка или вблизи значимых событий историческая волатильность может неточно предсказывать будущую волатильность, что приводит к необоснованной установке порогов. Возможно улучшение за счёт использования подразумеваемой волатильности или адаптивных методов оценки волатильности.

-

Риск проскальзывания и исполнения: в высокочастотной торговой среде цена исполнения ордера может отличаться от цены сигнала. Рекомендуется при бэктестировании задавать разумную модель проскальзывания, а на реальном счёте использовать лимитные ордера вместо рыночных.

-

Чувствительность к параметрам: производительность стратегии чувствительна к периоду ретроспективы волатильности (volLookback) и параметрам стоп-лосса. Следует найти устойчивый диапазон параметров путём исторического бэктестирования, избегая подгонки под кривую из-за чрезмерной оптимизации.

-

Риск коротких продаж: потенциальный убыток от короткой продажи теоретически может превысить первоначальный капитал. Рекомендуется на практике устанавливать ограничения на максимальный объём позиции или корректировать размер позиции в соответствии с риск-профилем счёта.

-

Риск разворота тренда: трейлинг-стоп может часто срабатывать на колеблющемся рынке, что приводит к увеличению торговых издержек. Можно рассмотреть добавление индикатора подтверждения тренда, чтобы активировать трейлинг-стоп только при явном тренде.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Улучшение расчёта динамической волатильности: в текущей стратегии для расчёта исторической волатильности используется фиксированный период ретроспективы. Можно рассмотреть применение GARCH-подобных моделей или моделей экспоненциально взвешенной волатильности, чтобы лучше отражать динамические изменения волатильности. Это связано с тем, что волатильность финансовых рынков часто обладает свойством «кластеризации волатильности», и последние ценовые колебания более значимы для прогноза.

-

Введение фактора временного затухания: в расчёт ожидаемого движения можно добавить фактор временного затухания, чтобы придать больший вес более свежим данным, повысив чувствительность стратегии к точкам разворота рынка.

-

Интеграция анализа нескольких таймфреймов: объединение анализа волатильности на более длинных периодах позволяет избежать контртрендовых сделок на основном направлении. Например, можно открывать позиции только в направлении дневного тренда, повышая долю успешных сделок.

-

Подтверждение объёмом: включение анализа объёмов в подтверждение сигналов прорыва; прорыв считается валидным только при значительном увеличении объёма торгов, что снижает убытки от ложных прорывов.

-

Адаптивный механизм стоп-лосса: можно динамически связывать процент трейлинг-стопа с рыночной волатильностью, устанавливая более широкий трейлинг-стоп в условиях высокой волатильности, чтобы избежать срабатывания на обычном рыночном шуме.

-

Оптимизация управления капиталом: внедрение модуля динамического управления размером позиции, который автоматически корректирует размер позиции на основе капитала счёта, рыночной волатильности и силы торгового сигнала, балансируя риск и доход.

-

Усиление с помощью машинного обучения: можно рассмотреть использование алгоритмов машинного обучения для оптимизации выбора параметров или улучшения оценки качества сигналов, чтобы стратегия более интеллектуально адаптировалась к различным рыночным условиям.

Заключение

Количественная стратегия прорывной торговли на основе теории Блэка-Шоулза с оптимизированной системой трейлинг-стопа представляет собой количественное торговое решение, удачно сочетающее финансовую теорию и практические торговые приёмы. За счёт научной количественной оценки рыночной волатильности, построения динамических торговых порогов и гибкого механизма управления рисками стратегия эффективно фиксирует торговые возможности, возникающие при краткосрочных аномальных ценовых колебаниях.

Ключевые преимущества стратегии — прочный теоретический фундамент, сильная адаптивность и полноценное управление рисками. Она особенно подходит для применения на рынках с высокой волатильностью. Однако пользователям необходимо учитывать потенциальные риски, такие как ложные прорывы и чувствительность к параметрам. Стратегию можно оптимизировать по направлениям: улучшение расчёта волатильности, многотаймфреймовый анализ, подтверждение объёмом и другие.

В целом, это продуманная и логически ясная количественная торговая стратегия, демонстрирующая глубокое понимание механизмов функционирования финансовых рынков, обладающая высокой практичностью и расширяемостью. Для количественных трейдеров, знакомых с теорией опционов и стремящихся к стабильному стилю торговли, эта стратегия представляет собой достойную глубокого изучения и применения основу.

/*backtest

start: 2024-11-06 00:00:00

end: 2024-11-13 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("black-scholes breakout with trailing stop", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1