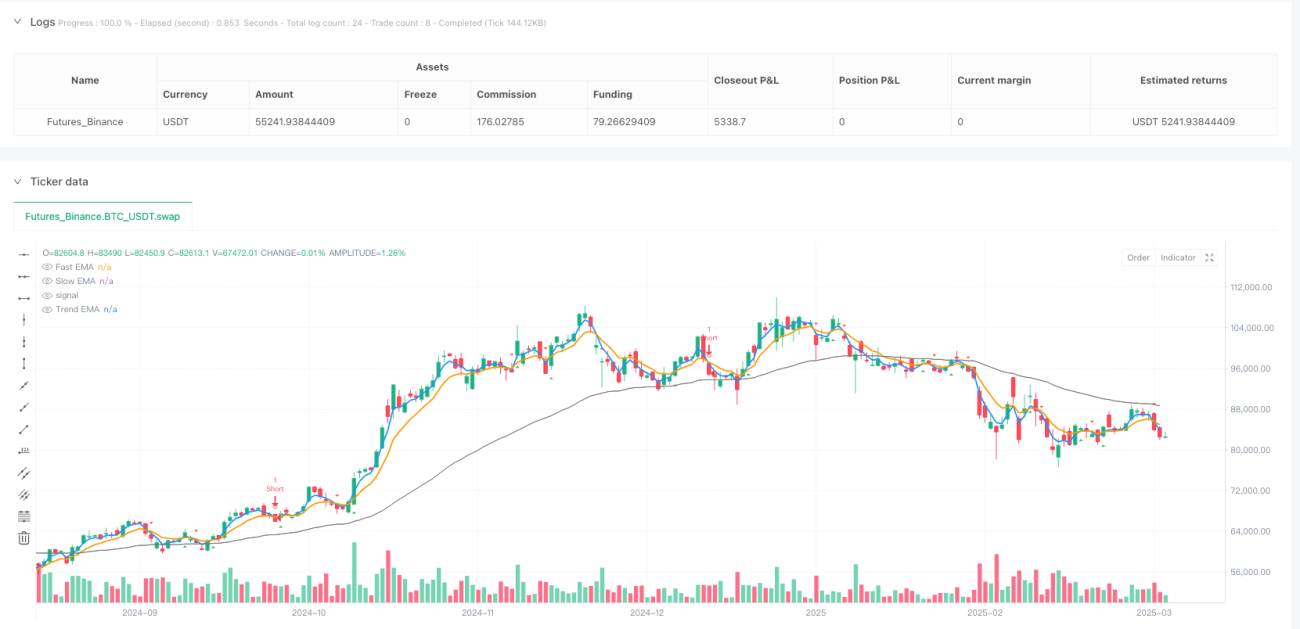

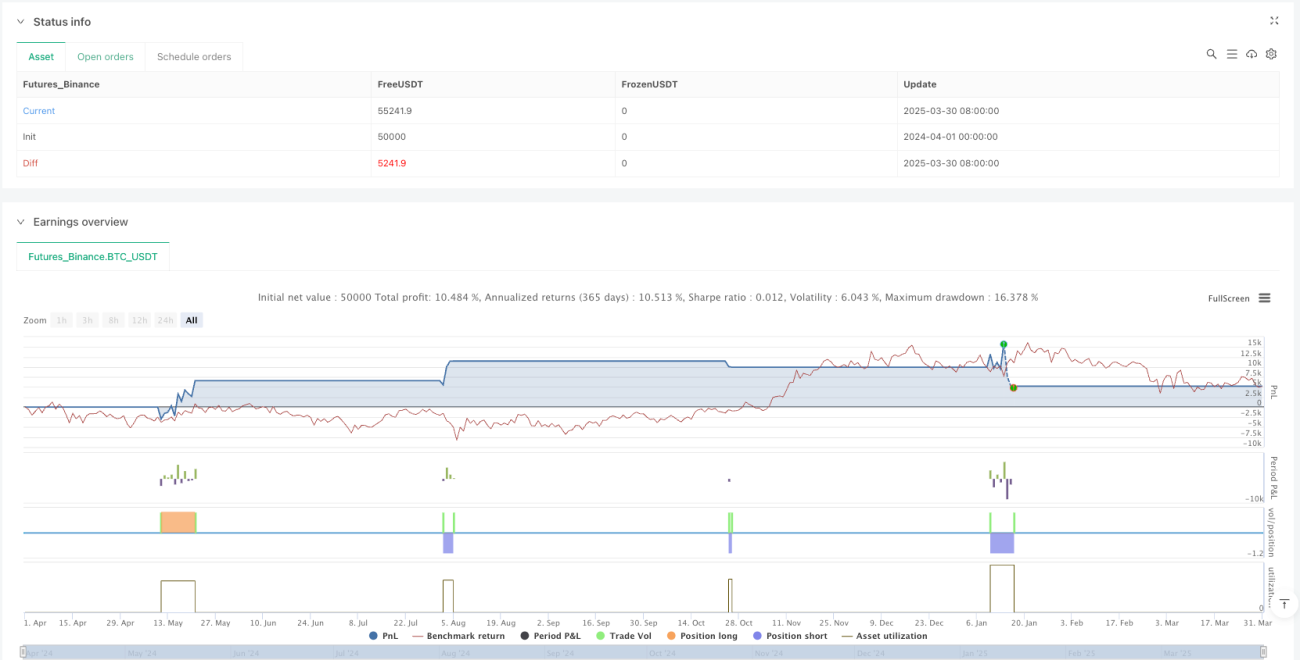

Обзор

Двухрежимная адаптивная трендовая торговая стратегия представляет собой высокогибкую систему количественной торговли, которая интеллектуально переключается между трендовым и контртрендовым режимами. Стратегия использует пересечение скользящих средних EMA в качестве основного сигнала входа, одновременно применяя индикатор RSI для оценки состояния рынка и индикатор волатильности ATR для точного управления рисками. Стратегия использует фиксированное кредитное плечо 5x и механизм автоматического расчета размера позиции на основе процента риска от счета, обеспечивая строгий контроль риска по каждой сделке.

Анализ кода показывает, что стратегия генерирует торговые сигналы на основе пересечения быстрой EMA(3) и медленной EMA(8), используя трендовую EMA(55) для подтверждения общего направления рынка. Инновационность стратегии заключается в ее адаптивном механизме: когда RSI показывает, что рынок находится в явном тренде, стратегия реализует логику следования за трендом; когда рынок колеблется, но не имеет четкого направления, стратегия автоматически переключается на контртрендовый режим, захватывая отскоки от зон перекупленности/перепроданности.

Принцип стратегии

Основной принцип стратегии заключается в оценке состояния рынка и генерации торговых сигналов с помощью комбинации множества индикаторов. Конкретная логика реализации следующая:

-

Расчет индикаторов:

- Быстрая EMA(3): улавливает краткосрочные движения цены

- Медленная EMA(8): фильтрует краткосрочный рыночный шум

- Трендовая EMA(55): определяет общее направление рынка

- ATR(14): измеряет рыночную волатильность, используется для установки стоп-лоссов и тейк-профитов

- RSI(14): оценивает, находится ли рынок в тренде

-

Адаптивное обнаружение тренда:

- Сила тренда рассчитывается как

trendStrength = math.abs(rsiValue - 50) / 50 - Когда сила тренда больше 0.3, рынок считается находящимся в трендовом состоянии

- Направление тренда определяется сравнением SMA за 5 и 20 периодов

- Сила тренда рассчитывается как

-

Интеллектуальная торговая логика:

- Режим тренда (RSI далеко от 50, сила тренда >0.3):

- Лонг: быстрая EMA пересекает медленную EMA вверх + цена выше трендовой EMA + краткосрочная скользящая средняя выше долгосрочной

- Шорт: быстрая EMA пересекает медленную EMA вниз + цена ниже трендовой EMA + краткосрочная скользящая средняя ниже долгосрочной

- Режим флета (RSI близок к 50, сила тренда <0.3):

- Лонг: быстрая EMA пересекает медленную EMA вверх + цена ниже трендовой EMA (отскок от перепроданности)

- Шорт: быстрая EMA пересекает медленную EMA вниз + цена выше трендовой EMA (коррекция от перекупленности)

- Режим тренда (RSI далеко от 50, сила тренда >0.3):

-

Механизм управления рисками:

- Стоп-лосс устанавливается как 1.2 × ATR

- Тейк-профит устанавливается как 2.0 × ATR

- Динамический расчет размера позиции на основе процента риска от счета (по умолчанию 1%)

- Фиксированное кредитное плечо 5x

-

Контроль исполнения сделок:

- Минимальный интервал между сделками (по умолчанию 72 минуты), предотвращающий чрезмерную торговлю

- Новый сигнал генерируется только при отсутствии открытой позиции

На уровне исполнения стратегия выбирает подходящий режим торговли в зависимости от текущих рыночных условий, рассчитывает точный размер позиции и устанавливает динамические уровни стоп-лосса и тейк-профита на основе ATR, обеспечивая адаптивное управление рисками.

Преимущества стратегии

Анализ кода показывает несколько существенных преимуществ стратегии:

-

Адаптивность к рынку: Самое большое преимущество – способность автоматически переключаться между режимами торговли в зависимости от состояния рынка, сохраняя эффективность в разных рыночных условиях. Эта адаптивность позволяет стратегии получать прибыль как на трендовых, так и на флетовых рынках.

-

Точное управление рисками: Динамические уровни стоп-лосса и тейк-профита на основе ATR гарантируют, что стоп-лосс учитывает текущую волатильность, а не использует фиксированные пункты или проценты. Это означает, что при высокой волатильности стоп-лосс шире, а при низкой – уже.

-

Интеллектуальное управление позицией: Расчёт размера позиции через процент риска и ATR обеспечивает относительное постоянство риска по каждой сделке, предотвращая чрезмерный риск при изменении волатильности.

-

Фильтрация ложных сигналов: Множественные условия подтверждения (пересечение EMA, направление тренда, оценка состояния рынка) эффективно снижают влияние ложных пробоев и сигналов.

-

Предотвращение чрезмерной торговли: Установка интервала между сделками позволяет избежать частой торговли за короткое время, уменьшая расходы на комиссии и эмоциональные решения.

-

Визуализация торговых сигналов: Стратегия предоставляет богатую графическую разметку, включая линии EMA, сигналы пересечения, точки входа, линии стоп-лосса и тейк-профита, что позволяет трейдеру наглядно понимать логику и процесс исполнения.

-

Гибкая настройка параметров: Все ключевые параметры регулируются через интерфейс ввода, что позволяет оптимизировать стратегию под разные рынки и индивидуальные предпочтения по риску.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет потенциальные риски и ограничения:

-

Чувствительность быстрой EMA: Использование EMA с периодом 3 может быть слишком чувствительным к рыночному шуму, что на флетовом рынке может привести к большому числу ложных сигналов. Решение: рассмотреть увеличение периода EMA или добавление дополнительных фильтров в периоды высокой волатильности.

-

Риск фиксированного плеча: Фиксированное плечо 5x может привести к значительным просадкам в экстремальных рыночных условиях. Решение: рассмотреть динамическую корректировку плеча в зависимости от волатильности, снижая его в периоды высокой волатильности.

-

Зависимость от определения тренда: Стратегия сильно зависит от точности определения тренда с помощью RSI и скользящих средних. В начале смены тренда оценка может быть неточной. Решение: можно добавить другие трендовые индикаторы, например ADX, для повышения точности.

-

Фиксированные множители ATR: Использование одинаковых множителей ATR для всех рынков и таймфреймов может быть неоптимальным. Решение: адаптировать множители ATR в зависимости от характеристик рынка и таймфрейма или реализовать адаптивные множители.

-

Риски проскальзывания и ликвидности: В реальной торговле возможны проскальзывания и нехватка ликвидности, особенно в периоды высокой волатильности. Решение: установить максимально допустимое проскальзывание, избегать торговли в периоды низкой ликвидности.

-

Различия между бэктестом и реальной торговлей: Производительность на бэктесте может не полностью отражать реальную торговлю, особенно с учётом проскальзываний, комиссий и ликвидности. Решение: провести форвардное тестирование или начать с малого реального счёта, постепенно увеличивая размер средств.

Направления оптимизации

На основе анализа кода стратегию можно оптимизировать в следующих направлениях:

-

Адаптивные параметры: В настоящее время используются фиксированные периоды EMA и ATR; можно внедрить механизм адаптивных параметров, автоматически корректирующих их в зависимости от волатильности. Конкретная реализация может опираться на недавнюю волатильность или циклический анализ для динамической настройки длины EMA и периода ATR.

-

Улучшение определения тренда: Добавить более профессиональные трендовые индикаторы, такие как ADX, для повышения точности. Например, добавить условие:

adxValue = ta.adx(14) > 25в качестве дополнительного подтверждения сильного тренда. -

Введение анализа рыночных циклов: Добавить алгоритм распознавания рыночных циклов, чтобы применять более специализированные варианты стратегии в разных циклах. Например, использовать преобразование Фурье или вейвлет-анализ для определения наличия явной циклической составляющей.

-

Оптимизация механизма тейк-профита: Реализовать трейлинг-тейк-профит, фиксируя больше прибыли при сильном тренде. Например, добавить динамический трейлинг-стоп на основе ATR, позволяющий прибыли расти и одновременно защищать уже полученную.

-

Добавление временного фильтра: Фильтровать сделки по времени активной торговой сессии, избегая периодов низкой активности или высокой волатильности. Например, добавить настройку торгового окна, генерируя сигналы только в определённые часы.

-

Интеграция индикаторов настроения: Ввести объём торгов или индикаторы рыночного настроения для улучшения качества сигналов. Например, рассмотреть подтверждение по объёму или добавить такой индикатор волатильности, как ширина полос Боллинджера.

-

Оптимизация управления капиталом: Реализовать градиентное управление размером позиции или стратегию составных позиций, увеличивая позицию при более высокой степени подтверждения тренда. Например, корректировать процент риска в зависимости от силы сигнала или тренда.

-

Мультитаймфреймовый анализ: Интегрировать подтверждение тренда с более высокого таймфрейма для достижения согласованности между таймфреймами. Например, добавить подтверждение направления дневного тренда – сигнал генерируется только при совпадении с направлением дневного графика.

Заключение

Двухрежимная адаптивная трендовая торговая стратегия представляет собой хорошо продуманную систему количественной торговли, которая благодаря комбинации пересечения EMA, оценки тренда с помощью RSI и управления рисками через ATR обеспечивает адаптивную способность к различным рыночным условиям. Ключевой инновацией является механизм автоматического переключения между режимами следования за трендом и контртрендовой торговли, позволяющий стратегии хорошо адаптироваться к изменениям состояния рынка.

Система управления рисками стратегии тщательно продумана: динамические стоп-лосс и тейк-профит на основе ATR и расчёт позиции на основе процента риска эффективно контролируют риск по каждой сделке. Кроме того, механизм контроля интервала между сделками уменьшает проблему чрезмерной торговли, что способствует снижению торговых издержек и повышению качества сигналов.

Несмотря на некоторые ограничения, такие как чувствительность к быстрой EMA и риски, связанные с фиксированным плечом, предлагаемые направления оптимизации – адаптивные параметры, улучшение определения тренда и оптимизация механизма тейк-профита – могут эффективно решить эти проблемы.

В целом, это практичная стратегия, которая может служить основой для средне- и долгосрочной торговой системы. Дальнейшая оптимизация и индивидуальная настройка позволят удовлетворить потребности и предпочтения различных трейдеров по риску.

- 1