Обзор стратегии

Динамическая мультииндикаторная стратегия оптимизации трендового момента — это торговая система, объединяющая несколько индикаторов технического анализа, предназначенная для выявления рыночных трендов и повышения надежности сигналов за счет подтверждения момента. Стратегия в основном основана на пересечении экспоненциальных скользящих средних (EMA) для определения точек входа, одновременно используя индекс относительной силы (RSI) и схождение/расхождение скользящих средних (MACD) в качестве инструментов подтверждения момента, а также динамический стоп-лосс на основе среднего истинного диапазона (ATR) и настраиваемое соотношение риска к прибыли, образуя законченную торговую систему.

Принцип стратегии

Основная логика стратегии строится на многоуровневом подтверждении с помощью технических индикаторов:

-

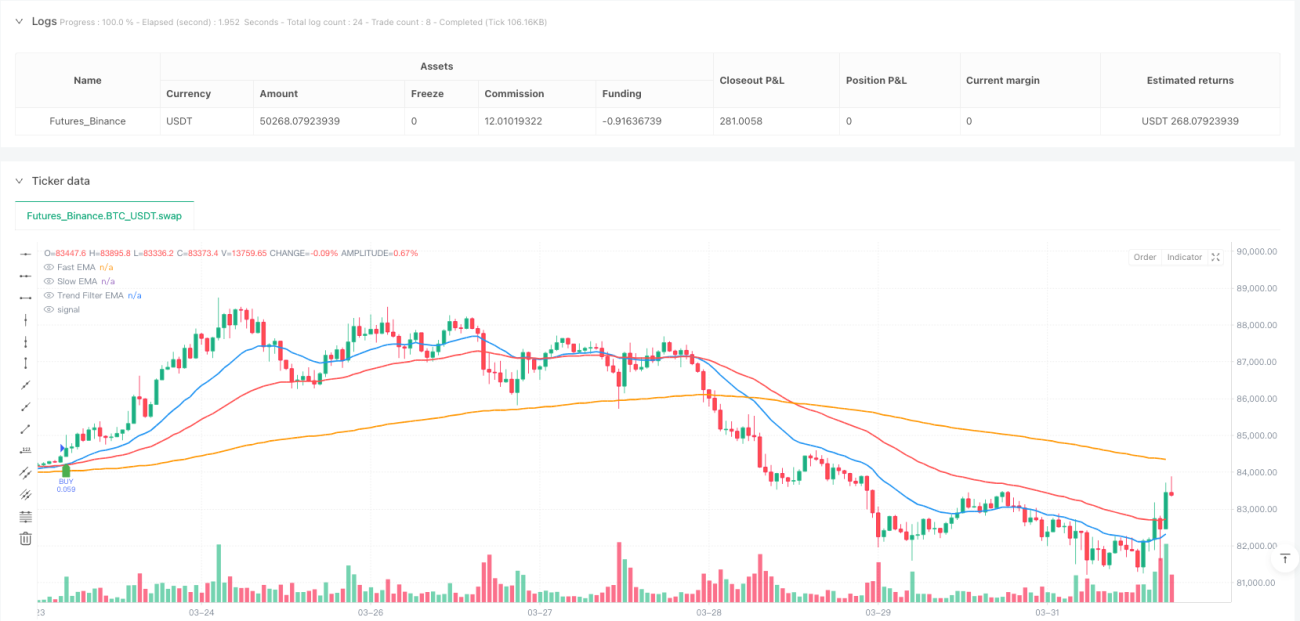

Определение тренда: Стратегия использует три экспоненциальные скользящие средние (EMA) с разными периодами — быструю EMA (20 периодов), медленную EMA (50 периодов) и фильтр тренда EMA (200 периодов). Пересечение быстрой и медленной линий дает основной сигнал на вход, а 200-периодная EMA определяет общее направление рыночного тренда.

-

Подтверждение момента: Для избежания ложных сигналов стратегия использует вторичное подтверждение с помощью RSI и MACD. В восходящем тренде покупка рассматривается только при значении RSI больше 55 и когда линия MACD находится выше сигнальной линии; в нисходящем тренде продажа рассматривается при RSI меньше 45 и когда линия MACD находится ниже сигнальной линии.

-

Управление риском: Стратегия использует динамический стоп-лосс на основе ATR, устанавливая уровень стопа путем умножения текущего значения ATR на заданный пользователем множитель (по умолчанию 1,5), что обеспечивает адаптацию стоп-лосса к текущей рыночной волатильности.

-

Соотношение риска к прибыли: Система позволяет пользователю задавать желаемое соотношение риска к прибыли (по умолчанию 1:2), автоматически рассчитывая цель по прибыли на основе расстояния до стоп-лосса.

В исполнении сделок стратегия использует четкие условные логики: когда быстрая EMA пересекает медленную EMA снизу вверх, RSI больше 55, линия MACD пересекает сигнальную линию снизу вверх и цена находится выше 200-периодной EMA, генерируется сигнал на покупку; противоположная комбинация условий генерирует сигнал на продажу. Каждый вход сопровождается установкой стоп-лосса на основе ATR и соответствующей цели по прибыли.

Преимущества стратегии

-

Множественный механизм подтверждения: Объединяя трендовые и моментные индикаторы, стратегия требует одновременного выполнения нескольких технических условий, что значительно снижает количество ложных сигналов и повышает точность сделок.

-

Адаптация к рыночной волатильности: Используя ATR в качестве основы для стоп-лосса, стратегия динамически корректирует расстояние до стопа в зависимости от текущей рыночной волатильности, предоставляя более широкий запас при высокой волатильности и ужесточая защиту прибыли при низкой волатильности.

-

Гибкий контроль риска: Пользователь может настраивать множитель ATR и соотношение риска к прибыли в соответствии со своей толерантностью к риску, реализуя персонализированную стратегию управления рисками, подходящую для разных стилей торговли.

-

Фильтрация тренда: Использование 200-периодной EMA в качестве общего индикатора тренда гарантирует, что стратегия открывает позиции только в направлении четко выраженного тренда, избегая частых сделок в боковом рынке.

-

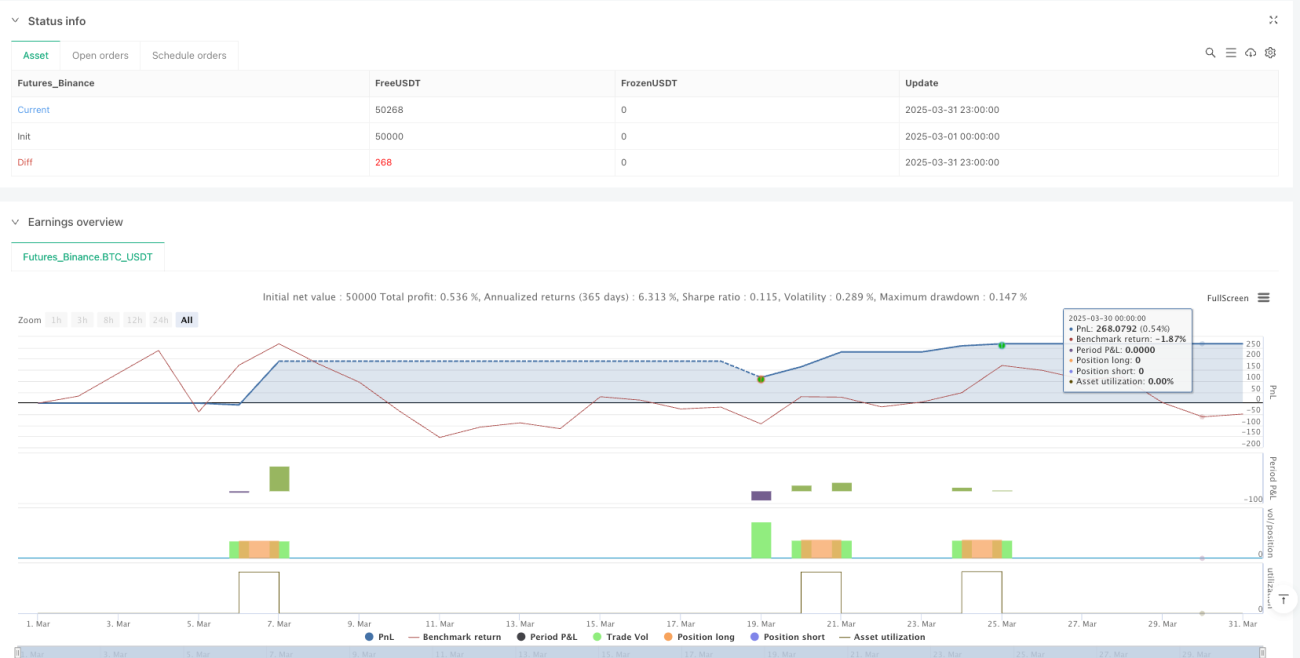

Визуализация результатов торговли: Стратегия включает встроенную функцию отображения результатов бэктестинга, позволяя в реальном времени просматривать количество сделок, количество прибыльных/убыточных сделок и общую прибыльность, что облегчает оценку и оптимизацию стратегии.

Риски стратегии

-

Риск запаздывания: Все стратегии на основе скользящих средних имеют некоторую запаздываемость, что может привести к неоптимальным точкам входа, особенно на быстро меняющихся рынках. Решением может быть корректировка параметров EMA или добавление анализа ценового действия для улучшения времени входа.

-

Риск ложного пробоя: Несмотря на множественное подтверждение, на рынке все еще возможны ложные пробои, приводящие к срабатыванию стоп-лосса. Рекомендуется рассмотреть добавление подтверждения объема или использование фильтра волатильности для снижения такого риска.

-

Чувствительность к параметрам: Производительность стратегии чувствительна к настройкам параметров, особенно к выбору периодов EMA и множителя ATR. Рекомендуется проводить обширное бэктестирование в различных рыночных условиях для поиска наиболее стабильного набора параметров.

-

Риск разворота тренда: В случае сильного разворота тренда стратегия может не успеть адаптироваться, что приведет к значительным просадкам. Можно рассмотреть добавление индикаторов силы тренда или детекторов резких изменений волатильности для раннего выявления возможных сигналов разворота.

-

Риск излишней торговли: В боковом рынке пересечения EMA могут происходить часто, и даже с фильтрами RSI и MACD это может привести к чрезмерному количеству сделок. Рекомендуется добавить ограничение частоты сделок или функцию распознавания бокового рынка для предотвращения такой ситуации.

Направления оптимизации стратегии

-

Добавление подтверждения объемом: Текущая стратегия принимает решения только на основе производных индикаторов цены, без учета объема. Рекомендуется добавить объемные индикаторы, такие как OBV (On-Balance Volume) или объемно-взвешенная скользящая средняя (VWMA), для повышения надежности сигналов, так как здоровые тренды обычно сопровождаются соответствующим объемом.

-

Оптимизация механизма идентификации тренда: Можно рассмотреть добавление адаптивных скользящих средних или индикатора силы тренда, такого как ADX (средний направленный индекс), для более точного определения силы и направления тренда, избегая частых сделок на слабых трендах или боковых рынках.

-

Внедрение классификации состояний рынка: Разработать алгоритм классификации состояний рынка, разделяя рынок на трендовый, боковой и с высокой волатильностью, и использовать различные настройки параметров или торговые стратегии для каждого состояния, повышая адаптивность стратегии.

-

Оптимизация стратегии тейк-профита: Текущая стратегия использует фиксированное соотношение риска к прибыли для установки цели. Можно рассмотреть внедрение трейлинг-стопа или динамического тейк-профита на основе уровней поддержки/сопротивления, чтобы захватывать больше прибыли на сильных трендах.

-

Оптимизация времени входа: Рассмотреть добавление подтверждения отката цены после срабатывания сигнала пересечения EMA или ожидание подтверждения на часовом таймфрейме для получения более выгодной цены входа и снижения риска немедленного разворота.

-

Добавление подтверждения на нескольких таймфреймах: Реализовать анализ на нескольких временных интервалах, требуя совпадения направления тренда на более крупном таймфрейме с направлением сделки, увеличивая вероятность успеха.

Заключение

Динамическая мультииндикаторная стратегия оптимизации трендового момента объединяет следование за трендом, подтверждение момента и динамическое управление рисками, образуя относительно законченную торговую систему. Стратегия использует пересечение EMA в качестве основного сигнала входа, RSI и MACD — для подтверждения момента, а также стоп-лосс на основе ATR и настраиваемое соотношение риска к прибыли для управления рисками каждой сделки.

Стратегия показывает хорошие результаты на рынках с четким трендом, но может сталкиваться с трудностями в боковых или высоковолатильных рыночных условиях. Путем добавления подтверждения объемом, оптимизации идентификации тренда, внедрения классификации состояний рынка, совершенствования стратегии тейк-профита и реализации анализа на нескольких таймфреймах можно дополнительно повысить адаптивность и стабильность стратегии.

В итоге, эта стратегия, объединяющая множество технических индикаторов и методов управления рисками, предоставляет трейдерам надежную структуру, позволяющую не только улавливать рыночные тренды, но и эффективно контролировать риск каждой сделки, что подходит для среднесрочного и долгосрочного следования за трендом.

/*backtest

start: 2025-03-01 00:00:00

end: 2025-03-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Win Trend & Momentum Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUT PARAMETERS ===- 1