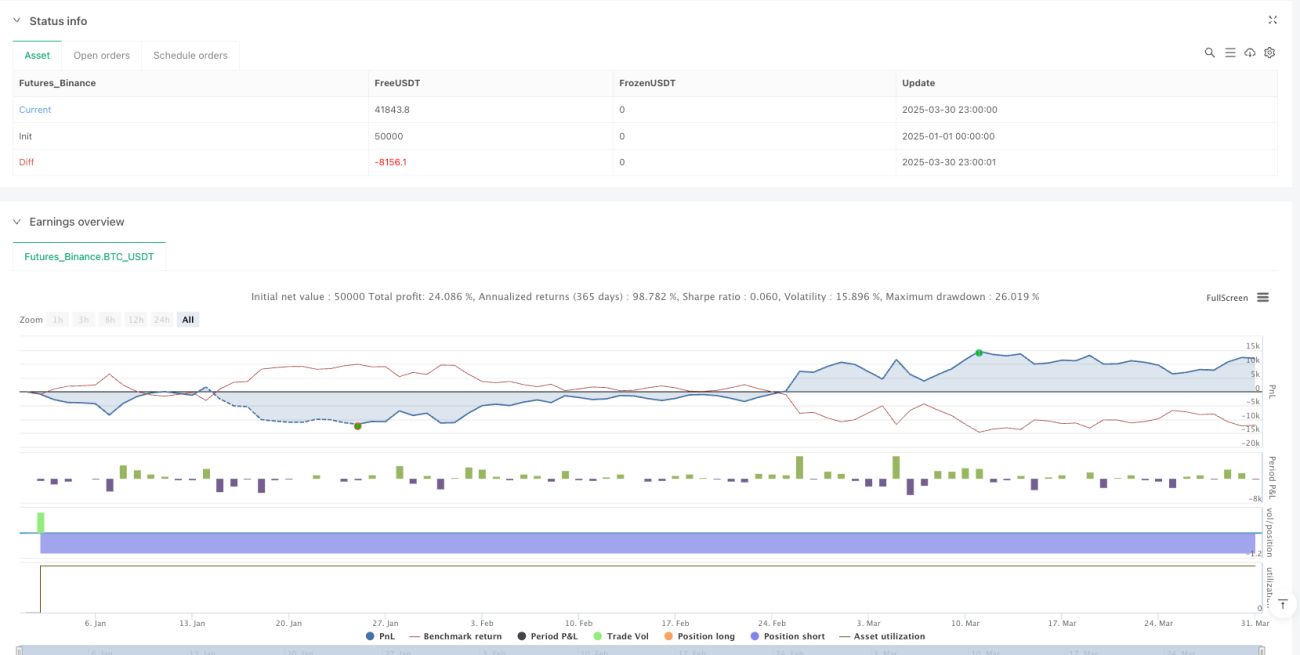

Обзор

Мультииндикаторная стратегия пробоя и разворота — это количественный торговый метод, сочетающий технические индикаторы и ценовое действие. Он направлен на捕捉 два основных типа торговых возможностей на рынке: ценовые развороты и пробои тренда. Стратегия искусно объединяет несколько технических индикаторов, таких как скользящие средние, индекс относительной силы (RSI), средний истинный диапазон (ATR) и средневзвешенная по объему цена (VWAP), а также внедряет механизм пробоя открытия диапазона (ORB) для повышения надежности входных сигналов. Стратегия использует двойной тейк-профит и обладает автоматическим механизмом управления рисками, который переводит стоп-лосс в точку безубыточности. Она особенно подходит для применения на коротких таймфреймах (например, 2-минутные графики) и может быть адаптирована для более высоких временных периодов путем настройки параметров.

Принцип стратегии

Основной принцип стратегии заключается в выявлении трех типов потенциально выгодных торговых возможностей через множественную фильтрацию и подтверждение индикаторами:

-

Сигналы разворотной торговли:

- Длинный разворот: срабатывает, когда цена пересекает 50-периодную простую скользящую среднюю (SMA50) вверх, RSI ниже уровня перепроданности (по умолчанию 30), цена ниже VWAP, и общий тренд восходящий (цена выше SMA200).

- Короткий разворот: срабатывает, когда цена пересекает SMA50 вниз, RSI выше уровня перекупленности (по умолчанию 70), цена выше VWAP, и общий тренд нисходящий (цена ниже SMA200).

-

Сигналы пробоя тренда:

- Длинный пробой: когда 9-периодная экспоненциальная скользящая средняя (EMA9) пересекает 20-периодную EMA (EMA20) вверх, цена выше VWAP, и общий тренд восходящий.

- Короткий пробой: когда EMA9 пересекает EMA20 вниз, цена ниже VWAP, и общий тренд нисходящий.

-

Сигналы пробоя открытия диапазона (ORB):

- Длинный ORB: когда цена пробивает максимум, сформированный за определенное количество баров до открытия (по умолчанию 15 баров), и объем превышает заданный множитель (по умолчанию 1,5) от среднего объема за открытый диапазон.

- Короткий ORB: когда цена пробивает минимум, сформированный до открытия, и объем удовлетворяет пороговому условию.

Стратегия использует индикатор ATR для расчета динамического уровня стоп-лосса, который определяется путем ретроспективного просмотра минимальных/максимальных цен за определенный период (по умолчанию 7) с добавлением/вычитанием множителя ATR (по умолчанию 0,5). После входа стратегия устанавливает две цели тейк-профита:

- Первая цель (TP1): 0,5 от риска (по умолчанию), закрытие 25% позиции.

- Вторая цель (TP2): 1,1 от риска (по умолчанию), закрытие оставшихся 75% позиции.

После достижения первой цели тейк-профита стратегия автоматически перемещает стоп-лосс к цене входа (точка безубыточности), эффективно защищая полученную прибыль.

Преимущества стратегии

-

Разнообразные входные сигналы: Объединяя три различных типа сигналов – разворот, пробой и пробой открытия диапазона – стратегия способна адаптироваться к различным рыночным условиям, эффективно увеличивая торговые возможности при сохранении высокого качества сигналов.

-

Комплексное управление рисками: Стратегия использует ступенчатый тейк-профит, позволяя частично фиксировать прибыль, сохраняя потенциал для более крупных движений. При достижении первой цели тейк-профита автоматически перемещает стоп-лосс в точку безубыточности, реализуя принцип «дайте прибыли расти» при одновременной защите капитала.

-

Динамический расчет стоп-лосса: Использование ATR для расчета уровня стоп-лосса позволяет динамически корректировать его в зависимости от рыночной волатильности, что более точно отражает текущую рыночную ситуацию, избегая слишком узких или слишком широких стопов.

-

Подтверждение объемом: В сигналах ORB введен механизм подтверждения объемом, требующий, чтобы объем при пробое превышал заданный множитель среднего объема за открытый диапазон, что эффективно отсеивает низкокачественные пробои.

-

Трендовый фильтр: Использование 200-периодной простой скользящей средней (SMA200) для определения долгосрочного направления тренда обеспечивает согласованность направления торговли с основным трендом, повышая вероятность успеха.

-

Интеграция управления капиталом: Стратегия включает встроенный механизм управления капиталом, ограничивая долю капитала, используемую для каждой сделки (по умолчанию 50% капитала), что обеспечивает диверсификацию и снижает риск по одной сделке.

Риски стратегии

-

Запаздывание индикаторов: Стратегия в основном полагается на запаздывающие индикаторы, такие как скользящие средние, что может привести к задержке входа на рынок при быстрых изменениях, упуская оптимальные точки входа или вызывая ненужные убытки.

Решение: Рассмотреть включение опережающих индикаторов, таких как распознавание ценовых паттернов, или сократить параметры более длинных скользящих средних для повышения чувствительности к изменениям рынка.

-

Чувствительность к параметрам: Большое количество настраиваемых параметров (например, длины EMA, пороги RSI, коэффициент ATR) усложняет оптимизацию стратегии и может привести к переобучению на исторических данных, что проявится в плохой работе на будущих рынках.

Решение: Применять надлежащие методы оптимизации, такие как форвард-тестирование, метод Монте-Карло, избегая чрезмерной оптимизации; или использовать фиксированные параметры, сосредоточившись на более надежных правилах.

-

Конфликт множественных сигналов: В некоторых рыночных условиях различные входные сигналы могут давать противоречивые торговые рекомендации, что приводит к нестабильной работе стратегии.

Решение: Создать более строгую систему приоритетов сигналов или ввести дополнительные механизмы подтверждения, чтобы гарантировать выполнение сделок только при высокой вероятности.

-

Риск гэпа стоп-лосса: На волатильных или низколиквидных рынках цена может «перескочить» через уровень стоп-лосса, что приведет к убытку, превышающему ожидаемый.

Решение: Рассмотреть использование стратегий хеджирования опционами или увеличить расстояние стоп-лосса в условиях высокой волатильности, временно снижая размер позиции.

-

Системный риск: Стратегия одновременно ведет несколько коррелированных сделок, что может привести к системному риску при резких рыночных движениях, вызывая убытки по нескольким позициям одновременно.

Решение: Внедрить глобальный контроль рисков, ограничивая общий размер позиций, или диверсифицировать сделки между различными классами активов, снижая корреляционный риск.

Направления оптимизации стратегии

-

Внедрение моделей машинного обучения: Применение алгоритмов машинного обучения для оптимизации весов индикаторов или классификации рыночных условий позволяет автоматически корректировать относительную важность различных индикаторов в зависимости от рыночной ситуации, повышая адаптивность стратегии.

Обоснование: Традиционные фиксированные комбинации индикаторов с трудом адаптируются к разным фазам рынка, в то время как машинное обучение может автоматически изучать оптимальные комбинации на основе исторических данных.

-

Интеграция индикаторов рыночных настроений: Добавление индекса волатильности (VIX) или высокочастотных индикаторов настроений помогает стратегии лучше распознавать рыночную среду, корректируя условия входа и параметры риска.

Обоснование: Рыночные настроения существенно влияют на краткосрочное ценовое движение; интеграция таких индикаторов позволяет заранее выявлять точки разворота и оптимизировать моменты входа и выхода.

-

Динамическая корректировка целей тейк-профита: Автоматическая настройка целей тейк-профита на основе исторической волатильности или уровней поддержки/сопротивления позволяет стратегии получать разумную прибыль в разных условиях волатильности.

Обоснование: Фиксированное соотношение риска и прибыли может быть недостаточно гибким в изменяющихся рыночных условиях; динамическая настройка позволяет устанавливать более дальние цели на высоковолатильных рынках и более консервативные – на низковолатильных.

-

Внедрение временного фильтра: Добавление механизма фильтрации по временным сегментам рынка, чтобы избегать торговли в периоды низкой волатильности или неблагоприятные часы, например, первые минуты после открытия рынка или низколиквидные дневные промежутки.

Обоснование: Рыночная активность значительно различается в течение дня; временной фильтр помогает сосредоточиться на наиболее выгодных торговых сессиях.

-

Оптимизация расчета размера позиции: Переход от фиксированного процента капитала к расчету размера позиции на основе волатильности: автоматическое уменьшение позиции в периоды высокой волатильности и увеличение – в периоды низкой.

Обоснование: Риск напрямую связан с рыночной волатильностью; динамическое управление позицией позволяет поддерживать более постоянный уровень риска, улучшая скорректированную на риск доходность в долгосрочной перспективе.

Заключение

Мультииндикаторная стратегия пробоя и разворота представляет собой комплексную количественную торговую систему, объединяющую множество методов технического анализа. Интегрируя сигналы разворота, пробоя тренда и пробоя открытия диапазона в сочетании с совершенным управлением рисками и капиталом, она направлена на捕捉 торговые возможности в различных рыночных условиях. Ключевые преимущества стратегии – диверсификация сигналов, надежный контроль рисков и высокая настраиваемость параметров, что делает ее особенно подходящей для краткосрочной торговли. В то же время стратегия сталкивается с потенциальными рисками, такими как запаздывание индикаторов, чувствительность к параметрам и конфликт сигналов, которые требуют дальнейшей оптимизации путем внедрения машинного обучения, анализа рыночных настроений, динамической установки тейк-профитов и других направлений. В целом, это продуманная и четкая структура торговой стратегии, которая служит хорошей отправной точкой для количественных трейдеров. При постоянном совершенствовании и надлежащем управлении рисками она имеет потенциал стать надежной и стабильной торговой системой.

- 1