Обзор

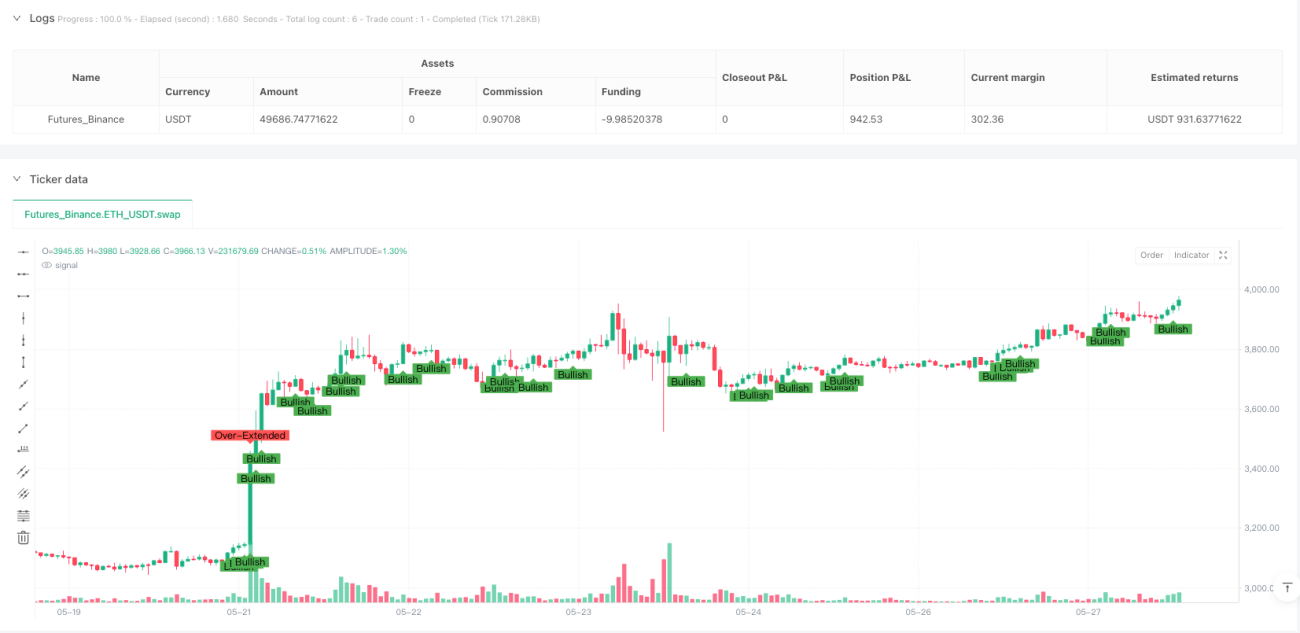

Система высоковероятностного прорыва BTST и отбора акций представляет собой количественную стратегию, предназначенную для внутридневной и овернайт-торговли, нацеленную на выявление и захват краткосрочных возможностей прорыва ценового импульса. Стратегия сочетает в себе временной отбор по изменению цены, подтверждение классическими техническими паттернами и определение динамических уровней сопротивления, создавая многоуровневую систему принятия торговых решений. Основная идея стратегии заключается в точном отборе активов с ростом 2–3% в 15:00, дальнейшем подтверждении бычьего сигнала с помощью анализа свечных паттернов и установке разумных точек входа и выхода, чтобы избежать чрезмерного расширения и добиться высоковероятностных краткосрочных торговых возможностей.

Принцип стратегии

Принцип работы стратегии основан на многоуровневом отборе и подтверждении:

-

Первичный отбор (15:00): Стратегия в точное время 15:00 ежедневно отбирает инструменты, показавшие рост в диапазоне 2–3% за текущую сессию. Выбор этого временного окна основан на гипотезе, что рыночный импульс может продолжить развитие в конце сессии.

-

Анализ дневных свечных паттернов: Стратегия включает три классических бычьих паттерна:

- Бычье поглощение (Bullish Engulfing): текущая свеча полностью перекрывает предыдущую, и цена закрытия выше цены открытия.

- Утренняя звезда (Morning Star): состоит из трёх свечей, демонстрирующих переход от медвежьего настроя к бычьему.

- Три белых солдата (Three White Soldiers): три последовательные белые свечи, каждая из которых закрывается выше закрытия предыдущей.

-

Прорыв 30-минутного уровня сопротивления: Стратегия динамически устанавливает уровень сопротивления (максимум текущего 30-минутного периода) каждые 30 минут и определяет, пробивает ли цена этот уровень, что служит сигналом к возможному продолжению роста или фиксации прибыли.

-

Избегание чрезмерного расширения: Стратегия рассчитывает внутридневной рост и исключает инструменты, уже выросшие более чем на 5% или упавшие более чем на 10%, чтобы избежать риска отката.

-

Список наблюдения на следующий день: Объединяя вышеуказанные условия, инструменты, прошедшие первичный отбор, подтверждённые бычьими паттернами и не имеющие чрезмерного расширения, добавляются в список наблюдения на следующий день.

-

Стратегия выхода: Моделирование наблюдения до открытия и на открытии: если инструмент открывается с гэпом вверх более 2% и цена остаётся выше минимума предыдущего дня, позиция удерживается как минимум 15 минут для ожидания потенциального дальнейшего роста.

-

Триггеры покупки и продажи: Сигнал на покупку формируется на основе бычьего паттерна, условий первичного отбора и отсутствия чрезмерного расширения; сигнал на продажу — на основе прорыва уровня сопротивления и состояния без чрезмерного расширения.

Преимущества стратегии

-

Точность по времени: Отбор в конкретный момент времени (15:00) эффективно захватывает ключевую фазу развития внутридневного импульса, обеспечивая раннее предупреждение о возможном продолжении движения на следующий день.

-

Многоуровневое подтверждение: Сочетание процентного изменения цены, технических паттернов и прорыва уровней сопротивления (тройное подтверждение) значительно повышает надёжность сигналов и снижает риск ложных сигналов.

-

Встроенный риск-менеджмент: Стратегия включает фильтр, исключающий акции с чрезмерным расширением, что эффективно предотвращает погоню за ростом и повышает запас прочности сделок.

-

Гибкий механизм выхода: Стратегия устанавливает гибкие условия выхода на основе прорыва уровней сопротивления и ценового поведения, что помогает своевременно закрывать позиции при получении прибыли или при появлении рисков.

-

Визуальная поддержка: Стратегия наносит на график различные условия и сигналы, позволяя трейдеру интуитивно понимать состояние рынка и логику стратегии, что облегчает принятие решений в реальном времени.

-

Встроенная система оповещений: Настройка условий оповещения позволяет трейдеру своевременно получать напоминания о сигналах покупки и продажи без постоянного наблюдения за рынком, повышая эффективность торговли.

Риски стратегии

-

Риск ложного прорыва: Прорыв 30-минутного уровня сопротивления может оказаться ложным, особенно при высокой волатильности рынка, что приведёт к ненужным торговым сигналам. Решение: увеличить подтверждение объёмом или установить более высокий порог прорыва.

-

Ограниченность распознавания паттернов: Распознавание свечных паттернов основано на фиксированных правилах и может не охватывать все эффективные паттерны в сложных рыночных условиях. Рекомендуется сочетать с другими техническими индикаторами, такими как RSI или MACD, для перекрёстной проверки.

-

Зависимость от времени: Стратегия сильно зависит от отбора в 15:00; пропуск этого времени или задержка данных могут привести к потере торговых возможностей. Можно рассмотреть расширение временного окна отбора или установку резервного времени.

-

Риск чрезмерной фильтрации: Наложение множества условий может привести к слишком малому количеству подходящих торговых возможностей, снижая практическую применимость стратегии. Можно ослабить некоторые условия фильтрации или динамически настраивать параметры в зависимости от состояния рынка.

-

Адаптивность к рыночным условиям: Стратегия показывает лучшие результаты в определённых рыночных условиях (например, умеренный восходящий тренд), но может быть менее эффективной в боковом или резко волатильном рынке. Рекомендуется выборочно активировать стратегию в зависимости от общей рыночной среды.

Направления оптимизации стратегии

-

Динамическая настройка параметров: Текущая стратегия использует фиксированные процентные пороги (отбор 2–3%, порог чрезмерного расширения 5–10%). Можно рассмотреть динамическую корректировку этих параметров на основе волатильности рынка для повышения адаптивности в различных условиях.

-

Добавление подтверждения объёмом: Стратегия в основном использует ценовое поведение. Можно добавить анализ объёмов, например, требовать, чтобы прорыв происходил на растущем объёме, или установить условие превышения среднего объёма за предыдущий период на определённый процент, что улучшит качество сигналов.

-

Расширение временных рамок: Рассмотреть подтверждение паттернов и прорывов на разных таймфреймах (например, 15 минут, 60 минут), создав систему многотаймфреймового подтверждения, чтобы уменьшить количество ложных сигналов и повысить их надёжность.

-

Интеграция фильтра тренда: Добавить индикаторы среднесрочного тренда, такие как система скользящих средних или ADX, чтобы убедиться, что краткосрочное направление сделки совпадает со среднесрочным трендом, избегая контртрендовых действий и повышая успешность.

-

Оптимизация с помощью машинного обучения: Использовать алгоритмы машинного обучения для распознавания паттернов и оптимизации параметров на основе исторических данных успешных случаев, извлекая более точные торговые правила и механизмы динамической настройки порогов.

-

Механизм контроля просадок: Добавить стоп-лосс на основе фиксированного процента или множителя ATR, а также рассмотреть механизм частичной фиксации прибыли, например, закрытие частями или трейлинг-стоп, чтобы лучше контролировать риски и фиксировать прибыль.

Заключение

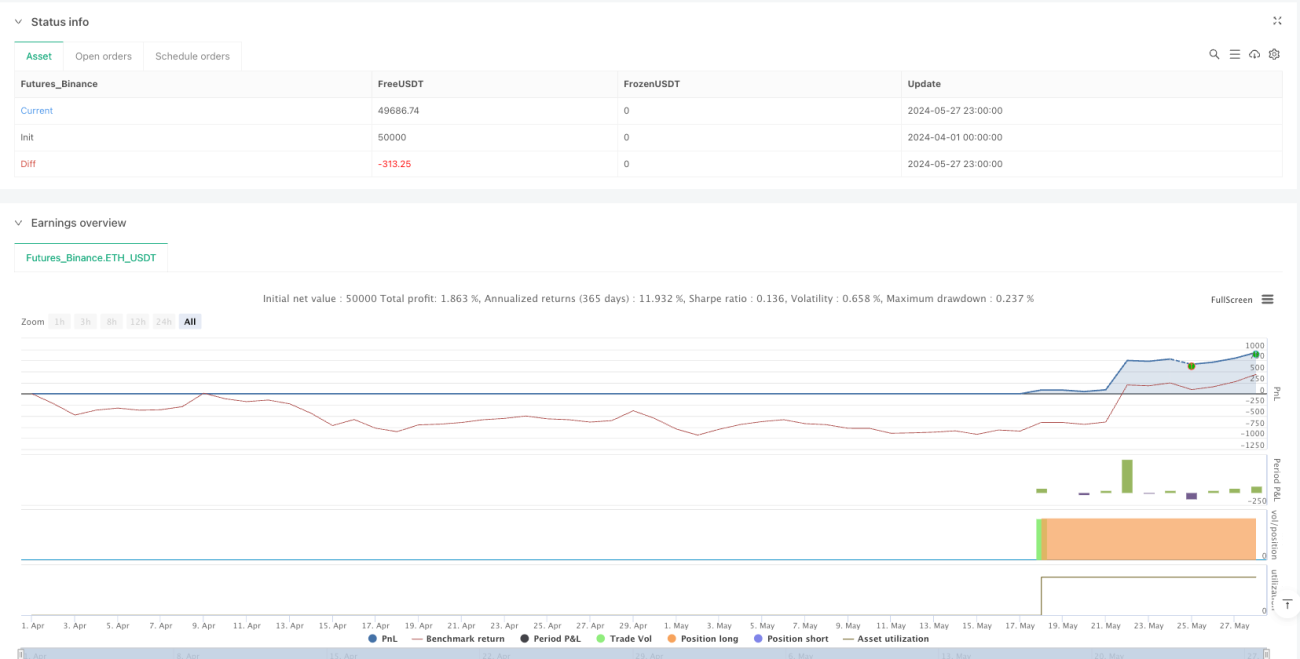

Система высоковероятностного прорыва BTST и отбора акций, сочетая временной отбор, анализ технических паттернов и определение динамических уровней сопротивления, создаёт систематическую основу для краткосрочных торговых решений. Эта стратегия особенно подходит для поиска инструментов, накопивших определённый внутридневной импульс и имеющих техническое подтверждение, чтобы захватить возможное продолжение движения на следующий день. Хотя стратегия включает многоуровневое подтверждение и контроль рисков, она требует гибкой адаптации и постоянной оптимизации в зависимости от фактического состояния рынка. Реализация предложенных направлений оптимизации, особенно динамической настройки параметров, подтверждения объёмом и многотаймфреймового анализа, позволит дополнительно повысить устойчивость и адаптивность стратегии, предоставив трейдеру более надёжный инструмент поддержки решений.

- 1