Обзор

Стратегия динамического фиксирования прибыли на основе комбинации фибо-лент Боллинджера и индекса относительной силы (RSI) представляет собой комплексную техническую стратегию, которая искусно объединяет фибо-ленты Боллинджера (FBB), индекс относительной силы (RSI) и механизм фиксированного процента прибыли, создавая торговую систему, способную как улавливать сильные ценовые пробои, так и интеллектуально управлять точками выхода. Стратегия строит пользовательскую систему лент Боллинджера на основе взвешенной по объему скользящей средней (VWMA) и использует полный уровень Фибоначчи 1,0 от стандартного отклонения в качестве ключевого триггерного уровня. Стратегия использует двойной механизм выхода, включая фиксированную цель прибыли в 2% и динамические сигналы выхода на основе условий перекупленности/перепроданности RSI, что позволяет трейдерам своевременно фиксировать прибыль при достижении ценой ожидаемой цели или ослаблении рыночного импульса.

Принцип стратегии

Основная логика стратегии основана на следующих технических компонентах:

-

Базовая линия VWMA: Используется 200-периодная взвешенная по объему скользящая средняя в качестве центральной линии лент Боллинджера. Этот показатель лучше отражает истинное направление тренда на активных рынках по сравнению с простой скользящей средней, так как учитывает фактор объема.

-

Фибо-ленты Боллинджера:

- Верхняя полоса (красная линия): VWMA + (1 × стандартное отклонение)

- Нижняя полоса (зеленая линия): VWMA - (1 × стандартное отклонение)

Эти полосы представляют потенциальные уровни поддержки и сопротивления. Когда цена пробивает эти полосы, это рассматривается как сильный сигнал импульса.

-

Индикатор RSI: Используется 14-периодный индекс относительной силы для выявления потенциальных состояний перекупленности/перепроданности:

- RSI < 30: Состояние перепроданности, потенциальный сигнал выхода из длинной позиции.

- RSI > 70: Состояние перекупленности, потенциальный сигнал выхода из короткой позиции.

-

Логика входа:

- Вход в длинную позицию: триггер при закрытии цены выше верхней полосы (красной линии).

- Вход в короткую позицию: триггер при закрытии цены ниже нижней полосы (зеленой линии).

-

Логика выхода: Используется двойной механизм выхода:

- Фиксированное фиксирование прибыли (2%): выход при росте длинной позиции на 2% или падении короткой позиции на 2%.

- Выход на основе RSI: выход для длинной позиции при RSI < 30, для короткой позиции при RSI > 70.

Объединяя сигналы ценового пробоя с индикатором импульса, стратегия позволяет как захватывать сильные трендовые движения, так и своевременно выходить при ослаблении рыночного импульса, обеспечивая сбалансированное управление входом и выходом.

Преимущества стратегии

-

Динамические ценовые уровни: Стратегия использует VWMA в качестве базовой линии, что позволяет ей лучше адаптироваться к рыночным колебаниям в различных условиях объема по сравнению с традиционной простой скользящей средней, обеспечивая более точные уровни поддержки и сопротивления.

-

Четкие сигналы входа: Использование пробоя ценой верхней и нижней полос Боллинджера в качестве триггерных точек входа обеспечивает ясные и однозначные сигналы, уменьшая нерешительность при торговле и субъективные суждения.

-

Двойная защита выхода: Сочетание фиксированного процента фиксации прибыли и сигналов разворота импульса RSI создает комплексный механизм выхода, который не только фиксирует прибыль, но и помогает избежать преждевременного выхода из сильного тренда.

-

Приоритет контроля риска: Устанавливая фиксированную цель прибыли в 2%, стратегия гарантирует предсказуемое соотношение риска и доходности для каждой сделки, что способствует долгосрочному управлению капиталом.

-

Высокая адаптивность: Ключевые параметры, такие как длина VWMA, множитель стандартного отклонения, период RSI и процент фиксации прибыли, могут быть настроены в зависимости от различных рыночных условий и толерантности к риску трейдера.

-

Применение на нескольких рынках: Стратегия разработана для работы на различных таймфреймах и может применяться как для внутридневной краткосрочной торговли, так и для среднесрочной свинг-торговли, что повышает ее практичность.

Риски стратегии

-

Риск ложных пробоев: На низковолатильных боковых рынках цена может часто пересекать границы лент Боллинджера без формирования реального тренда, что приводит к увеличению ложных сигналов и росту торговых издержек. Решение: добавить дополнительные фильтры, такие как подтверждение объемом или более длительный период подтверждения цены.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек ключевых параметров, таких как длина VWMA и множитель стандартного отклонения. Разные рыночные условия могут требовать разных комбинаций параметров; неправильные настройки могут привести к чрезмерной торговле или упущению важных возможностей. Рекомендуется оптимизировать параметры для различных рыночных условий с помощью исторического бэктестинга.

-

Ограничения фиксированного фиксирования прибыли: Фиксированный уровень прибыли в 2% может быть слишком консервативным на высоковолатильных рынках и слишком агрессивным на низковолатильных. Можно рассмотреть использование ATR (среднего истинного диапазона) для динамической корректировки цели фиксации прибыли, адаптируя ее к текущей волатильности рынка.

-

Запаздывание сигналов RSI: RSI как индикатор импульса обладает определенной задержкой, что может привести к неоптимальному моменту выхода в экстремальных рыночных условиях. Этот риск можно смягчить, комбинируя сигналы RSI с нескольких таймфреймов или добавляя другие опережающие индикаторы.

-

Недостаточное выявление разворота тренда: Стратегия в основном полагается на RSI для выявления потенциальных разворотов тренда, но ей не хватает других инструментов подтверждения силы тренда. Можно рассмотреть добавление индикаторов силы тренда, таких как ADX (средний направленный индекс), для улучшения способности выявлять развороты.

Направления оптимизации стратегии

-

Динамическая корректировка стандартного отклонения: В настоящее время стратегия использует фиксированный множитель стандартного отклонения. Можно рассмотреть возможность динамической настройки этого параметра на основе текущей волатильности рынка. Например, уменьшать множитель на низковолатильных рынках и увеличивать на высоковолатильных, чтобы адаптироваться к различным условиям.

-

Мультитаймфреймовый анализ: Внедрение мультитаймфреймового анализа может значительно повысить надежность стратегии. Например, совершать сделки только тогда, когда направление тренда на старшем таймфрейме совпадает с направлением на текущем таймфрейме, что снижает риск контртрендовой торговли и ложных пробоев.

-

Интеллектуальный механизм стоп-лосса: В дополнение к фиксированному фиксированию прибыли, добавление интеллектуального стоп-лосса, основанного на недавней волатильности, например, с использованием множителя ATR в качестве уровня стоп-лосса, может обеспечить лучший контроль риска по каждой сделке.

-

Подтверждение объемом: Использование объема в качестве условия подтверждения входа, требуя значительного увеличения объема одновременно с пробоем лент Боллинджера, может снизить вероятность ложных пробоев и повысить качество сигналов.

-

Адаптивные пороги RSI: В настоящее время RSI использует фиксированные пороги 30/70 для перепроданности/перекупленности. Можно рассмотреть возможность динамической корректировки этих порогов на основе исторических данных для адаптации к различным волатильным характеристикам рынка.

-

Оптимизация частоты торговли: Добавление периода охлаждения или механизма подтверждения сигнала для предотвращения частых сделок в одном направлении за короткое время может снизить торговые издержки и повысить общую эффективность стратегии.

Заключение

Стратегия динамического фиксирования прибыли на основе комбинации фибо-лент Боллинджера и индекса относительной силы представляет собой систематический торговый метод, объединяющий множество элементов технического анализа. Она предоставляет сигналы входа через пробой лент Боллинджера на основе VWMA и использует фиксированное фиксирование прибыли и сигналы разворота RSI для создания интеллектуального механизма выхода, предлагая трейдерам сбалансированную структуру управления рисками и доходностью.

Основные преимущества стратегии заключаются в четких сигналах, контролируемом риске и настраиваемых параметрах, что делает ее применимой для различных рыночных условий и торговых стилей. Однако стратегия также сталкивается с такими проблемами, как выявление ложных пробоев, чувствительность к параметрам и ограничения фиксированного фиксирования прибыли.

Благодаря внедрению таких мер оптимизации, как динамическая настройка параметров, мультитаймфреймовый анализ, интеллектуальный механизм стоп-лосса, подтверждение объемом и адаптивные пороги индикаторов, устойчивость и адаптивность стратегии могут быть дополнительно повышены. В конечном итоге эта стратегия предлагает техническим трейдерам структурированный метод для захвата рыночных трендов, сохраняя при этом дисциплину управления рисками, что соответствует основным принципам современной количественной торговли.

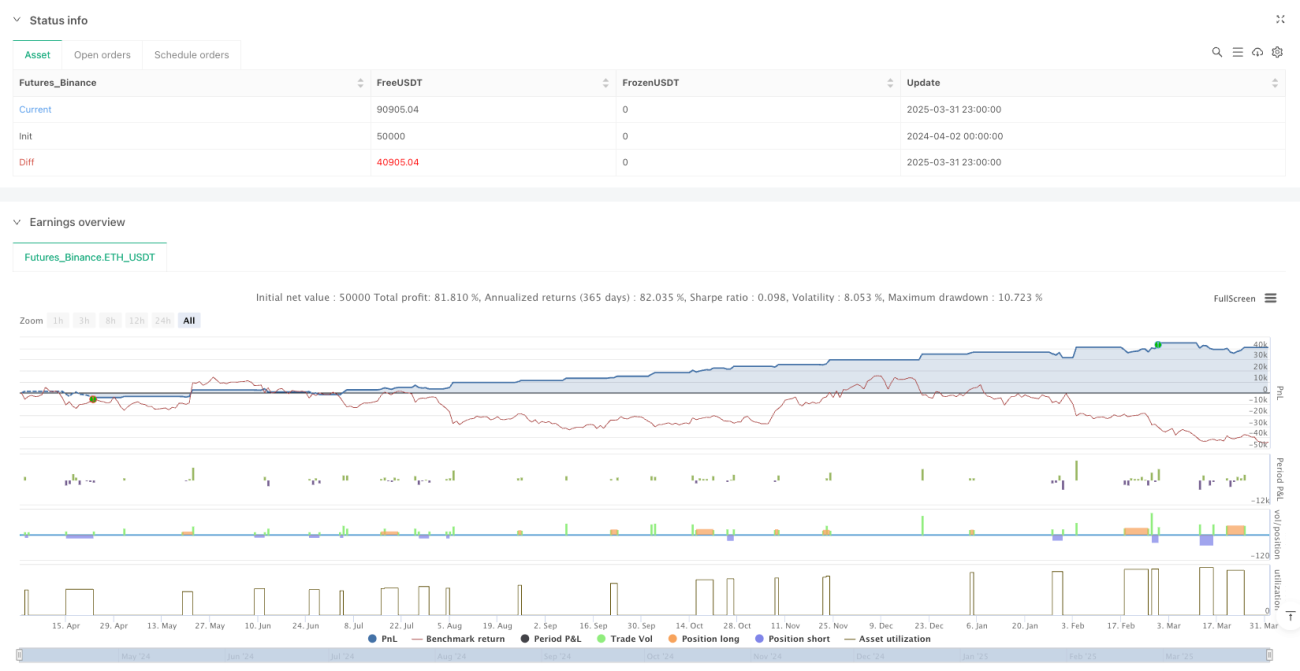

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci BB Strategy with RSI + 2% Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1