Стратегия торговли фьючерсами с динамическим стоп-лоссом на основе множественных технических индикаторов

Обзор стратегии

Данная стратегия представляет собой продвинутую систему торговли фьючерсами, которая объединяет несколько технических условий и анализ старших таймфреймов для выявления высоковероятных торговых возможностей. Стратегия использует подход, основанный на множественных совпадениях условий: для входа в сделку требуется одновременное выполнение нескольких технических критериев. Она интегрирует несколько передовых технических концепций, включая справедливый ценовой разрыв (FVG), ордерные блоки (Order Blocks), пробитие ликвидности (Liquidity Sweeps) и сигналы пробоя структуры (BOS), а также использует индикаторы на разных таймфреймах для подтверждения направления тренда.

Принцип работы стратегии

Основная идея стратегии заключается в использовании комбинации различных методов технического анализа, чтобы входить в сделку только при одновременном получении сигналов от нескольких индикаторов. В частности, стратегия включает следующие ключевые компоненты:

- Справедливый ценовой разрыв (FVG) – определяется при возникновении значительного ценового разрыва между двумя свечами, что указывает на потенциально незаполненное пространство на рынке.

- Ордерные блоки – это ключевые зоны, где цена формирует разворот, часто проявляющиеся в виде свечей с сильным отторжением, которые впоследствии становятся уровнями поддержки или сопротивления.

- Пробитие ликвидности – выявляет ситуации, когда цена пробивает предыдущие максимумы или минимумы, а затем сразу разворачивается; это часто указывает на сбор ликвидности крупными институциональными игроками.

- Пробой структуры (BOS) – возникает, когда цена пробивает предыдущую структуру, формируя более высокий максимум или более низкий минимум.

- Подтверждение тренда на старшем таймфрейме – используются EMA (экспоненциальные скользящие средние) на 15-минутном и 60-минутном таймфреймах для подтверждения общего направления тренда.

Стратегия генерирует сигнал на вход только при выполнении как минимум двух базовых условий (в отладочном режиме – одного), а также при наличии сигнала пробоя структуры и при согласованности с трендом на старшем таймфрейме.

В части управления рисками стратегия использует ATR (средний истинный диапазон) для установки динамического стоп-лосса, расстояние до которого обычно составляет 1,5 значения ATR. Такой подход увеличивает расстояние до стопа в периоды высокой волатильности и уменьшает в периоды низкой, делая стоп-лосс более интеллектуальным.

Для фиксации прибыли применяется метод частичного закрытия позиции: при достижении прибыли, равной риску (1R), закрывается 50% позиции, а стоп-лосс по оставшейся части перемещается на уровень безубыточности, создавая возможность безрисковой торговли. Кроме того, предусмотрен выход на основе времени: если сделка не движется в благоприятном направлении в течение заданного времени (по умолчанию 30 минут), она автоматически закрывается.

Стратегия также включает функции управления счётом: при достижении целевой прибыли по счёту (3000 долларов) или при срабатывании трейлинг-стопа (начинает отслеживаться после того, как прибыль по счёту превысит 2500 долларов) все позиции автоматически закрываются.

Преимущества стратегии

После тщательного анализа кода можно выделить следующие очевидные преимущества:

- Многоуровневая система подтверждения – для входа требуется одновременное выполнение нескольких технических условий, что эффективно снижает количество ложных сигналов и повышает качество сделок.

- Интеллектуальное управление рисками – использование динамического стоп-лосса на основе ATR позволяет лучше адаптироваться к изменениям рыночной волатильности по сравнению с фиксированными точками или процентными стопами.

- Фильтрация по тренду старшего таймфрейма – торговля ведётся только в направлении тренда, определённого на более высоких таймфреймах, что позволяет избегать контртрендовых сделок.

- Стратегия частичной фиксации прибыли – частичное закрытие позиции и перенос стопа на безубыток обеспечивают как фиксацию части прибыли, так и безрисковую возможность для оставшейся части.

- Механизм выхода по времени – автоматическое закрытие неэффективных сделок предотвращает длительное замораживание средств в позициях без движения.

- Общее управление счётом – установка целевой прибыли и трейлинг-стопа защищает общую прибыль счёта, обеспечивая надёжное управление капиталом.

- Высокая адаптивность – наличие множества параметров обеспечивает гибкость настройки под различные рыночные условия и торговые стили.

- Интеграция профессиональных технических индикаторов – сочетание нескольких передовых концепций технического анализа, которые обычно используются только профессиональными трейдерами.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет некоторые потенциальные риски, в том числе:

- Риск переоптимизации параметров – стратегия зависит от множества настроек; чрезмерная оптимизация может привести к переобучению и ухудшению результатов на будущих рыночных условиях. Решение: использовать достаточно длительный период тестирования и проводить форвард-тестирование.

- Зависимость от рыночных условий – стратегия может показывать отличные результаты на трендовых рынках, но генерировать больше ложных сигналов в боковике. Решение: добавить фильтр состояния рынка, чтобы снижать частоту торговли или полностью останавливать её при идентификации бокового движения.

- Риск проскальзывания при исполнении – в периоды высокой волатильности цены входа и выхода могут существенно отличаться от ожидаемых, что влияет на эффективность стратегии. Решение: моделировать реальные проскальзывания при бэктестинге и использовать лимитные ордера вместо рыночных в реальной торговле.

- Риск технических сбоев – автоматические торговые системы могут столкнуться с техническими неполадками или сбоями сети. Решение: создать резервные системы и механизмы ручного вмешательства.

- Сложность управления – сложность стратегии может затруднить диагностику проблем или понимание причин неудачных сделок. Решение: вести подробный торговый журнал и регулярно анализировать эффективность стратегии.

- Риск рыночной ликвидности – в определённых условиях, например до и после важных новостей, ликвидность может резко снизиться, что приведёт к большим проскальзываниям или невозможности закрыть позицию. Решение: избегать торговли в периоды публикации важных экономических данных или снижать размер позиции в такие моменты.

Направления для оптимизации стратегии

На основе анализа кода можно предложить следующие потенциальные направления для оптимизации:

- Улучшение идентификации тренда – текущая стратегия использует простые пересечения EMA для определения тренда. Можно добавить другие трендовые индикаторы, такие как ADX (средний направленный индекс), для подтверждения силы тренда, так как сильные трендовые рынки обычно предоставляют лучшие торговые возможности.

- Адаптация к состоянию рынка – добавить механизм определения состояния рынка (тренд, боковик, высокая/низкая волатильность) для автоматической настройки параметров стратегии в зависимости от условий. Это сделает стратегию более гибкой и способной адаптироваться к различным рыночным ситуациям.

- Оптимизация момента входа – рассмотреть добавление моментум-индикаторов, таких как RSI или стохастик, чтобы вход в направлении тренда не происходил в зонах перекупленности/перепроданности, тем самым снижая риск противодвижения.

- Улучшение стратегии фиксации прибыли – текущая фиксированная цель 1R может быть слишком консервативной или агрессивной. Можно рассмотреть динамическую установку целей на основе волатильности или уровней поддержки/сопротивления, устанавливая более дальние цели при высокой волатильности.

- Тонкая настройка управления рисками – внедрить механизм динамического изменения размера позиции, автоматически корректируя риск-экспозицию в зависимости от недавних результатов стратегии и рыночной волатильности: увеличивать риск при хорошей эффективности и снижать при плохой.

- Добавление внутридневных временных фильтров – фьючерсные рынки имеют разные характеристики в разные периоды дня. Добавление временных фильтров позволит избегать периодов с низкой ликвидностью или отсутствием направленного движения.

- Интеграция индикаторов рыночных настроений – добавление таких индикаторов, как VIX, для корректировки параметров стратегии или приостановки торговли в периоды экстремальных настроений.

- Оптимизация эффективности кода – в текущем коде есть некоторые циклические операции, которые могут влиять на скорость выполнения, особенно на более мелких таймфреймах. Оптимизация этих циклов позволит повысить отзывчивость стратегии.

Заключение

Это тщательно разработанная мультииндикаторная стратегия для торговли фьючерсами, объединяющая множество передовых концепций технического анализа и обладающая продуманными функциями управления рисками и капиталом. Она снижает количество ложных сигналов за счёт требования одновременного выполнения нескольких условий и подтверждения тренда на старшем таймфрейме, а также использует динамический стоп-лосс на основе ATR и стратегию частичной фиксации прибыли для оптимизации соотношения риск/прибыль.

Главное преимущество стратегии – её многоуровневая система подтверждения и интеллектуальное управление рисками, что позволяет захватывать высоковероятные торговые возможности при сохранении относительно низкого уровня риска. Однако сложность стратегии также создаёт проблемы с оптимизацией параметров и адаптацией к рынку, что требует непрерывного мониторинга и регулярной настройки для сохранения её эффективности.

Внедрение предложенных мер по оптимизации, особенно усиление способности адаптироваться к состоянию рынка и улучшение системы управления рисками, может позволить стратегии стабильно показывать результаты в различных рыночных условиях. В целом, это продвинутая стратегия, подходящая для опытных трейдеров, и при надлежащем мониторинге и настройке она может стать мощным инструментом в торговой системе.

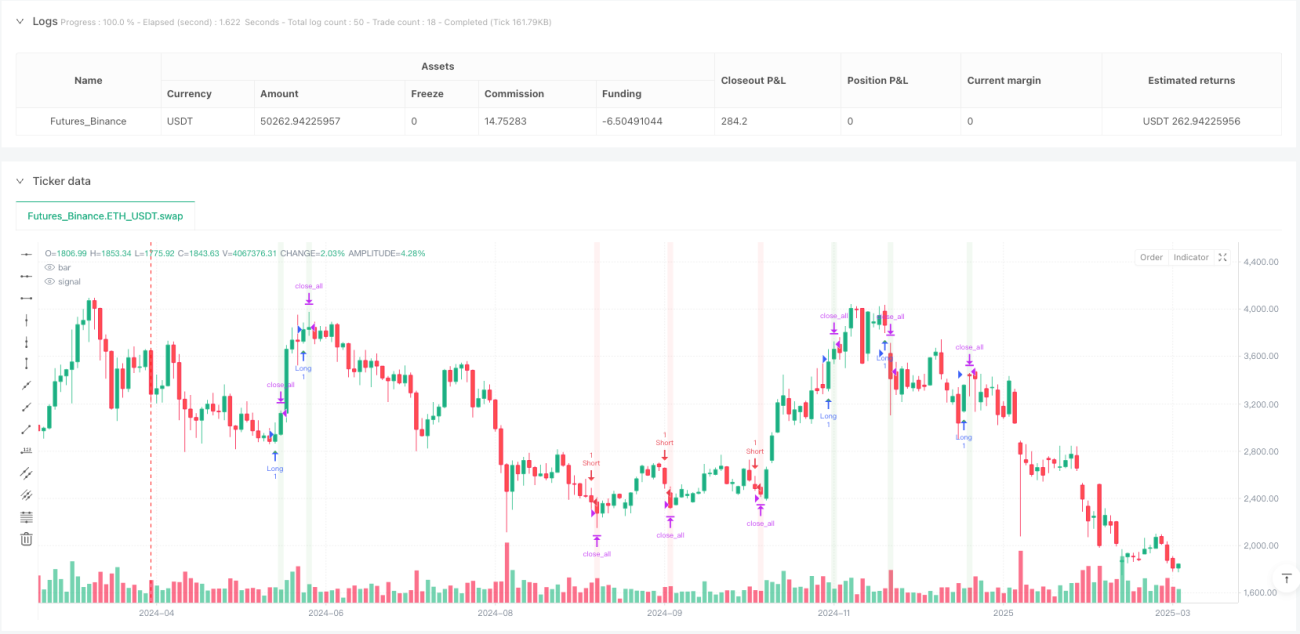

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

strategy("NQ Futures Trading Strategy", overlay=true, initial_capital=50000, default_qty_type=strategy.cash, default_qty_value=5000)

// ==========================================- 1