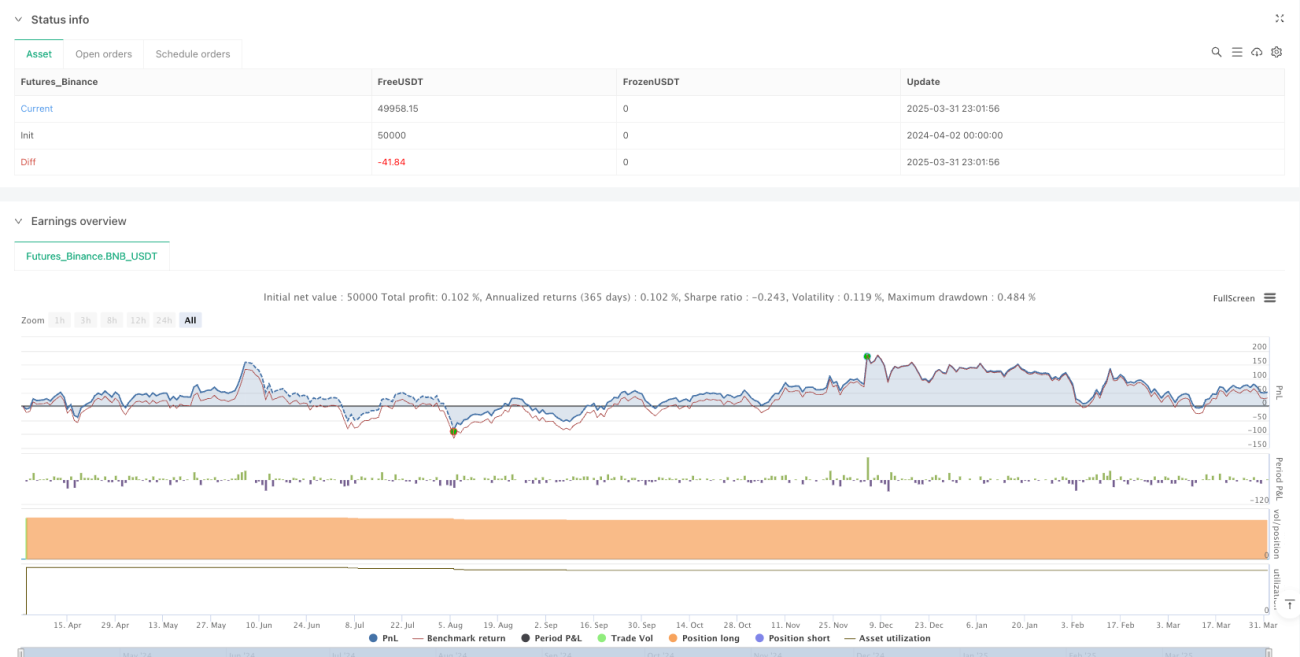

Обзор стратегии

Данная стратегия представляет собой систему следования за трендом, основанную на канале Дончиана (Donchian Channel) и среднем истинном диапазоне (ATR). Стратегия использует отклонение средней линии канала Дончиана на 4-часовом таймфрейме от текущей цены в сочетании с ATR в качестве динамического показателя волатильности для поиска точек входа и выхода в условиях рыночных колебаний. Стратегия реализует механизм градуированного наращивания позиции и стоп-лосса, а управление позицией осуществляется через фиксированную сумму сделки (5,1 USDT), что обеспечивает эффективное использование капитала на волатильных рынках.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых элементах:

- Мультитаймфреймовый анализ: сделки исполняются на 1-минутных свечах, но технические индикаторы рассчитываются на основе данных 4-часовых свечей (240 минут), что позволяет использовать преимущества мультитаймфреймового анализа.

- Расчёт канала Дончиана: на основе 20 периодов 4-часовых свечей рассчитываются верхняя граница (максимальная цена), нижняя граница (минимальная цена) и средняя линия (простое скользящее среднее цен закрытия).

- Определение динамического интервала: используется значение ATR, умноженное на 2, в качестве динамического торгового интервала, что позволяет стратегии адаптироваться к изменениям рыночной волатильности.

- Логика исполнения сделок:

- Начальное состояние (без позиции): когда разница между средней линией канала Дончиана и текущей ценой превышает заданный интервал, выполняется первая покупка.

- Состояние с позицией: когда разница между базовой ценой и текущей ценой превышает интервал, выполняется наращивание или сокращение позиции.

- Управление позицией: каждая сделка фиксированной суммой (5,1 USDT), количество рассчитывается исходя из текущей цены.

- Механизм закрытия: когда цена поднимается выше интервала, выполняется продажа; при недостаточности позиции продаётся вся доступная позиция.

Преимущества стратегии

- Преимущество мультитаймфреймового анализа: исполнение сделок на коротком таймфрейме (1-минутные свечи) на основе решений, принятых по индикаторам более длительного таймфрейма (4-часовые свечи), снижает влияние краткосрочного рыночного шума, сохраняя при этом возможность отслеживать средне- и долгосрочные тренды.

- Динамическая адаптация к волатильности рынка: использование ATR в качестве меры волатильности позволяет стратегии автоматически корректировать торговые интервалы в зависимости от изменений волатильности: устанавливать более широкие интервалы на волатильных рынках и более узкие — на спокойных.

- Механизм градуированного наращивания позиции: при продолжительном снижении цены стратегия увеличивает позицию на каждом интервальном уровне, усредняя стоимость входа и уменьшая риск отдельной сделки.

- Торговля фиксированной суммой: использование фиксированной суммы вместо фиксированного объёма в каждой сделке больше соответствует принципам управления рисками, предотвращая чрезмерное инвестирование на высоких ценах или недостаточное — на низких.

- Полное журналирование: стратегия реализует подробное ведение журнала сделок и визуальные метки, включая тип сделки, цену, интервал, объём и общий размер позиции, что удобно для анализа бэктестов и оптимизации стратегии.

Риски стратегии

- Риск разворота тренда: при сильном развороте тренда стратегия может не успеть распознать смену направления, что приведёт к значительным убыткам после последовательных наращиваний позиции. Решение: внедрение подтверждающих тренд индикаторов или ограничение максимального количества наращиваний.

- Риск исчерпания капитала: при продолжительном однонаправленном движении многократное наращивание позиции фиксированной суммой может привести к чрезмерно быстрому или концентрированному использованию капитала. Решение: установление лимита на долю используемого капитала или динамическая корректировка суммы отдельной сделки.

- Чувствительность параметров: выбор множителя ATR (2x) и периода канала Дончиана (20) существенно влияет на производительность стратегии; неверная настройка параметров может привести к избытку или недостатку сигналов. Решение: поиск оптимальной комбинации параметров через историческое тестирование или реализация адаптивного механизма.

- Риск ликвидности: на рынках с низкой ликвидностью рыночные ордера могут привести к значительному проскальзыванию, ухудшая фактическое исполнение. Решение: использование лимитных ордеров или добавление фильтра ликвидности.

- Накопление комиссионных издержек: стратегия может совершать частые сделки, генерируя большие транзакционные издержки (установлены на уровне 0,1%), что в долгосрочной перспективе может снизить прибыль. Решение: оптимизация частоты сделок или использование бирж с более низкими комиссиями.

Направления оптимизации стратегии

- Добавление фильтра рыночной среды: использование показателей волатильности (например, ширина полос Боллинджера или относительное значение ATR) для оценки текущей рыночной среды, корректировка параметров стратегии или приостановка торговли в разных рыночных условиях. Это позволит избежать потерь от частых сделок в условиях низкой волатильности или бокового движения.

- Динамическая корректировка множителя ATR: можно динамически изменять множитель ATR на основе исторической волатильности или силы тренда: использовать меньший множитель для более плотного следования за ценой на сильных трендах и больший — на флэтовых рынках для уменьшения ложных сигналов.

- Внедрение механизма стоп-лосса: установка максимального лимита убытков или трейлинг-стопа для предотвращения чрезмерных потерь по одной сделке. Особенно после многократных наращиваний позиции следует установить общий уровень стоп-лосса для защиты капитала.

- Оптимизация управления позицией: можно рассмотреть использование убывающей или возрастающей суммы сделки вместо фиксированной, динамически корректируя долю капитала на сделку в зависимости от размера уже открытой позиции или рыночной волатильности.

- Добавление временного фильтра: анализ производительности в разные торговые сессии, исключение малоэффективных или высокорискованных периодов, таких как перекрытие азиатской, европейской и американской сессий или время выхода важных экономических данных.

- Интеграция других индикаторов для подтверждения: можно комбинировать RSI, MACD и другие индикаторы в качестве вспомогательных подтверждений, повышая качество торговых сигналов и уменьшая количество ложных входов.

- Адаптивный период канала Дончиана: динамическое изменение периода расчёта канала Дончиана в зависимости от рыночных условий: использование более короткого периода для повышения скорости реакции на высоковолатильных рынках и более длинного — для снижения шума на низковолатильных.

Заключение

Мультитаймфреймовая стратегия с каналом Дончиана и динамическим интервалом на основе ATR представляет собой количественную торговую систему, сочетающую технический анализ и управление рисками. Используя данные 4-часового таймфрейма для принятия решений на 1-минутных свечах, стратегия эффективно отслеживает среднесрочные тренды, одновременно адаптируясь к различным рыночным условиям через динамическую корректировку торговых интервалов с помощью ATR. Механизм фиксированной суммы сделки и градуированного наращивания позиции способствует контролю рисков и усреднению затрат.

Стратегия особенно подходит для рынков с высокой волатильностью, однако требует внимания к рискам разворота тренда и управления капиталом. Добавление фильтра рыночной среды, динамической настройки параметров и механизма стоп-лосса может дополнительно повысить устойчивость и долгосрочную доходность стратегии. На практике рекомендуется провести тщательное бэктестирование, оптимизировать параметры под конкретный торговый инструмент и внедрить строгие меры контроля рисков для обеспечения сохранности капитала.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Donchian Channel and ATR Strategy", overlay=true, currency="USDT", commission_type=strategy.commission.percent, commission_value=0.1)

// 用pine编写策略,实时执行。- 1