Обзор

Стратегия оптимизации риска и доходности на основе множественных пересечений скользящих средних — это количественная торговая система, основанная на техническом анализе, ключевая логика которой строится на сигналах пересечения 50-дневной и 200-дневной экспоненциальных скользящих средних (EMA). Стратегия использует классические технические индикаторы «Золотой крест» (Golden Cross) и «Смертельный крест» (Death Cross) в качестве основных торговых сигналов, а также включает предустановленные механизмы стоп-лосса и тейк-профита, формируя целостную систему управления рисками. Основная цель стратегии — захват среднесрочных и долгосрочных трендовых изменений с одновременной оптимизацией результатов торговли за счет точной настройки соотношения риска и доходности.

Принцип работы стратегии

Принцип работы стратегии основан на двух основных концепциях технического анализа:

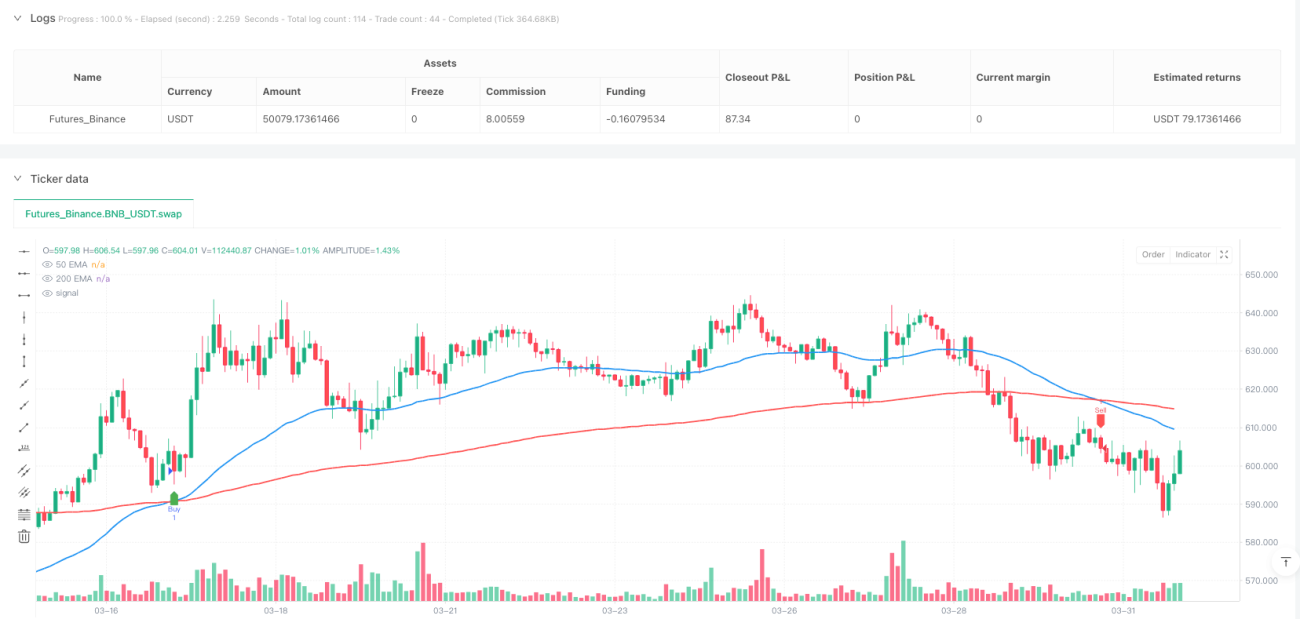

- Сигнал «Золотой крест»: когда краткосрочная 50-дневная EMA пересекает долгосрочную 200-дневную EMA снизу вверх, система генерирует сигнал на покупку и открывает длинную позицию. Этот сигнал обычно рассматривается как подтверждение перехода рынка к восходящему тренду.

- Сигнал «Смертельный крест»: когда краткосрочная 50-дневная EMA пересекает долгосрочную 200-дневную EMA сверху вниз, система генерирует сигнал на продажу и открывает короткую позицию. Этот сигнал обычно рассматривается как подтверждение перехода рынка к нисходящему тренду.

Ключевой особенностью стратегии является не только вход по сигналам пересечения скользящих средних, но и реализация полноценных механизмов стоп-лосса и тейк-профита:

- Стоп-лосс для длинной позиции устанавливается на 1% ниже цены входа.

- Тейк-профит для длинной позиции устанавливается на уровне, вдвое превышающем риск (исходя из соотношения риск/прибыль по умолчанию 1:2).

- Стоп-лосс для короткой позиции устанавливается на 1% выше цены входа.

- Тейк-профит для короткой позиции устанавливается на уровне, вдвое превышающем риск.

Такой механизм управления рисками гарантирует, что даже при ложных сигналах убытки строго ограничены предсказуемыми рамками, а при правильных сигналах целевая прибыль имеет достаточный потенциал для реализации.

Преимущества стратегии

После углубленного анализа стратегия демонстрирует следующие значительные преимущества:

-

Способность улавливать тренд: благодаря сочетанию краткосрочных и долгосрочных скользящих средних стратегия эффективно выявляет точки смены основного рыночного тренда, избегая ложных сигналов, вызванных краткосрочными колебаниями.

-

Автоматизированное управление рисками: в стратегию встроены полноценные механизмы стоп-лосса и тейк-профита, которые обеспечивают четкие границы риска и целевые уровни прибыли для каждой сделки, снижая эмоциональное влияние человеческих решений.

-

Настраиваемое соотношение риска и прибыли: стратегия позволяет трейдеру регулировать соотношение риска и прибыли в соответствии с собственными предпочтениями. По умолчанию установлено значение 1:2, которое можно оптимизировать под разные рыночные условия.

-

Четкие условия входа и выхода: правила стратегии ясны и не содержат двусмысленности, что помогает соблюдать торговую дисциплину и избегать импульсивных сделок.

-

Адаптация к различным рыночным условиям: стратегия на основе пересечения скользящих средних отлично работает на трендовых рынках, а стоп-лоссы обеспечивают защиту на рынках с боковым движением.

-

Визуализация технических индикаторов: стратегия включает графическое отображение скользящих средних и сигналов, помогая трейдеру наглядно понимать состояние рынка и логику стратегии.

Риски стратегии

Несмотря на множество преимуществ, у стратегии есть и некоторые потенциальные риски, на которые следует обратить внимание:

-

Частая торговля в боковом рынке: в фазе консолидации 50-дневная и 200-дневная EMA могут часто пересекаться, что приводит к избыточным торговым сигналам и эффекту «пилы», увеличивая торговые издержки и вызывая серию мелких убытков.

- Решение: можно добавить дополнительные фильтры, например, требование, чтобы сигнал подтверждался сохранением пересечения в течение определенного времени или с определенной амплитудой.

-

Ограниченность фиксированного процентного стоп-лосса: фиксированный стоп-лосс в 1% может не подходить для всех рыночных условий. На рынках с высокой волатильностью он может оказаться слишком плотным и приводить к преждевременному срабатыванию.

- Решение: рассмотреть использование динамического стоп-лосса, основанного на волатильности, например, кратного ATR (среднего истинного диапазона).

-

Запаздывание смены тренда: пересечение скользящих средних является запаздывающим индикатором. К моменту появления сигнала фактическая смена тренда может уже происходить в течение некоторого времени.

- Решение: добавить более чувствительные краткосрочные индикаторы для раннего обнаружения признаков смены тренда.

-

Чувствительность к параметрам: эффективность стратегии чувствительна к выбору периодов EMA. Периоды 50 и 200 могут быть не оптимальными для всех рыночных условий.

- Решение: оптимизировать параметры периодов скользящих средних с помощью исторического бэктестинга или рассмотреть использование комбинации нескольких скользящих средних для подтверждения.

-

Риски в экстремальных рыночных условиях: при гэпах или экстремальных колебаниях рынка предустановленный стоп-лосс может не сработать по плану.

- Решение: использовать управление маржой и контроль размера позиции, ограничивая риск по одной сделке.

Направления оптимизации стратегии

На основе анализа стратегии можно выделить несколько возможных направлений для оптимизации:

-

Внедрение фильтра силы тренда:

Добавить индикаторы оценки силы тренда, такие как ADX (средний направленный индекс), и выполнять сигналы пересечения скользящих средних только при наличии выраженного тренда, избегая ложных сигналов на боковом рынке. Такая оптимизация может значительно сократить количество ненужных сделок и повысить процент выигрышных. -

Динамическое управление рисками:

Заменить фиксированный процентный стоп-лосс на динамический, основанный на рыночной волатильности, например, использовать расстояние 0,5–2 ATR в качестве стоп-лосса. Такой подход лучше адаптируется к особенностям ценовых колебаний в разных рыночных условиях. -

Подтверждение на нескольких таймфреймах:

Рассмотреть введение механизма подтверждения на нескольких временных периодах, например, выполнять сделку только при наличии однонаправленного пересечения скользящих средних как на дневном, так и на недельном графиках. Это помогает снизить количество ложных сигналов и улучшить качество сделок. -

Подтверждение объемом торгов:

При появлении сигнала пересечения скользящих средних добавить в качестве дополнительного условия аномалию объема торгов, чтобы убедиться в достаточном участии рынка для формирования нового тренда. -

Оптимизация соотношения риска и прибыли:

Анализируя данные исторического бэктестинга, определить оптимальное соотношение риска и прибыли для разных рыночных условий, а не использовать фиксированное значение 1:2. В некоторых условиях соотношение 1:1 или 1:3 может показать лучшие результаты. -

Частичный тейк-профит:

Реализовать механизм частичного закрытия позиции при достижении различных уровней прибыли, что позволяет как зафиксировать часть прибыли, так и дать тренду достаточно возможностей для развития.

Заключение

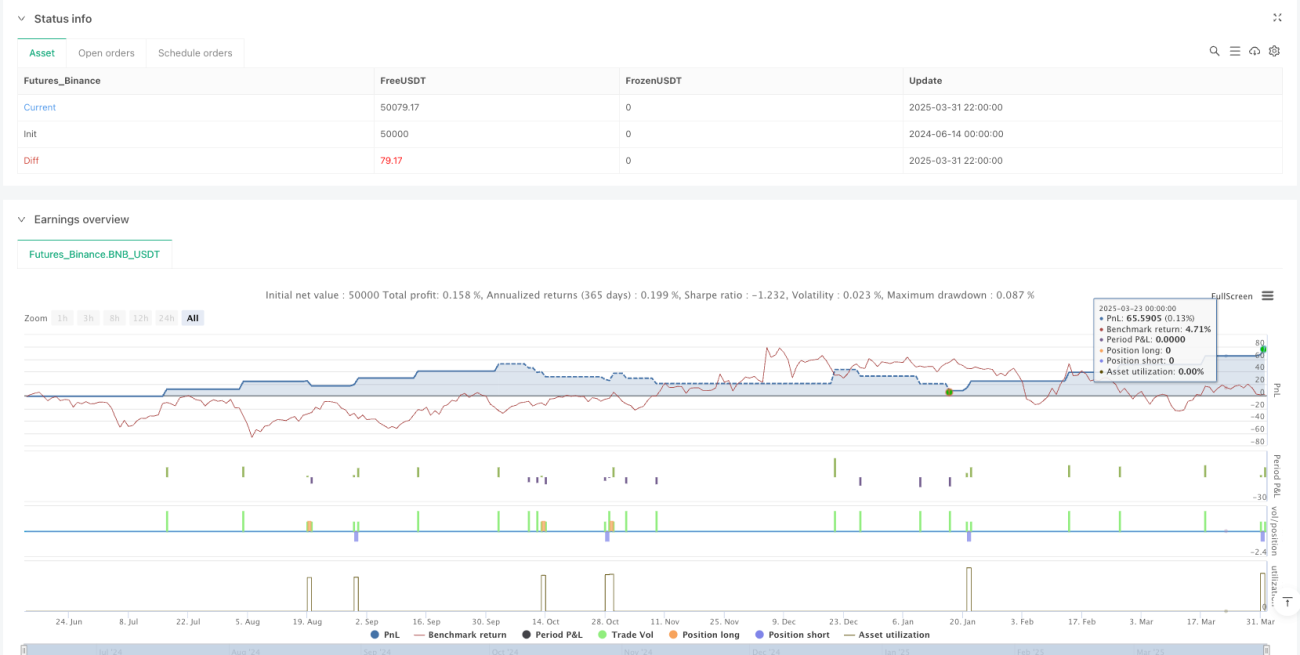

Стратегия оптимизации риска и доходности на основе множественных пересечений скользящих средних — это количественная торговая система, сочетающая классический технический анализ с современным управлением рисками. Используя пересечения 50-дневной и 200-дневной EMA для определения направления тренда и применяя предустановленные стоп-лоссы и тейк-профиты для контроля рисков, стратегия формирует дисциплинированную торговую рамку.

Несмотря на такие преимущества, как высокая способность улавливать тренды и автоматизация управления рисками, стратегия может столкнуться с увеличением числа ложных сигналов на боковом рынке. Внедрение фильтров силы тренда, динамического управления рисками и подтверждения на нескольких таймфреймах может повысить ее устойчивость и адаптивность.

В целом, это количественная стратегия, подходящая для среднесрочных и долгосрочных инвесторов, особенно эффективная для выявления точек смены основных рыночных трендов. Для трейдеров, готовых следовать систематическим торговым правилам и уделять внимание управлению рисками, стратегия предлагает четкую и легко реализуемую количественную торговую рамку. При постоянном бэктестинге и оптимизации параметров стратегия имеет потенциал для стабильной работы в различных рыночных условиях.

- 1