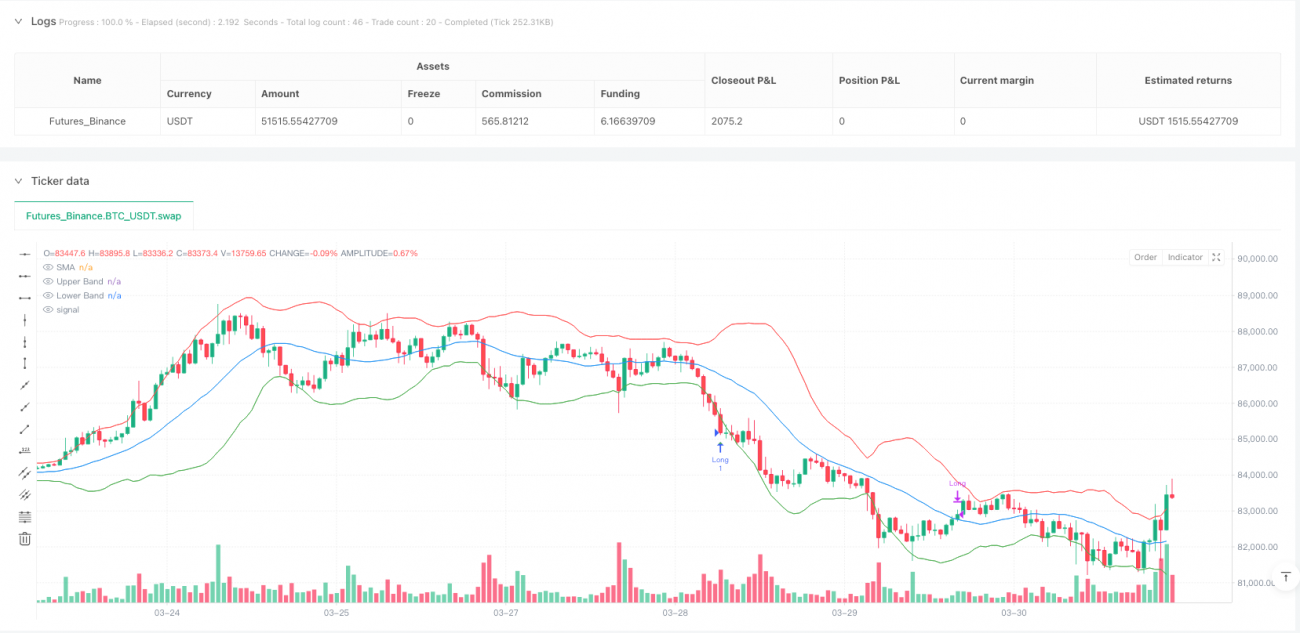

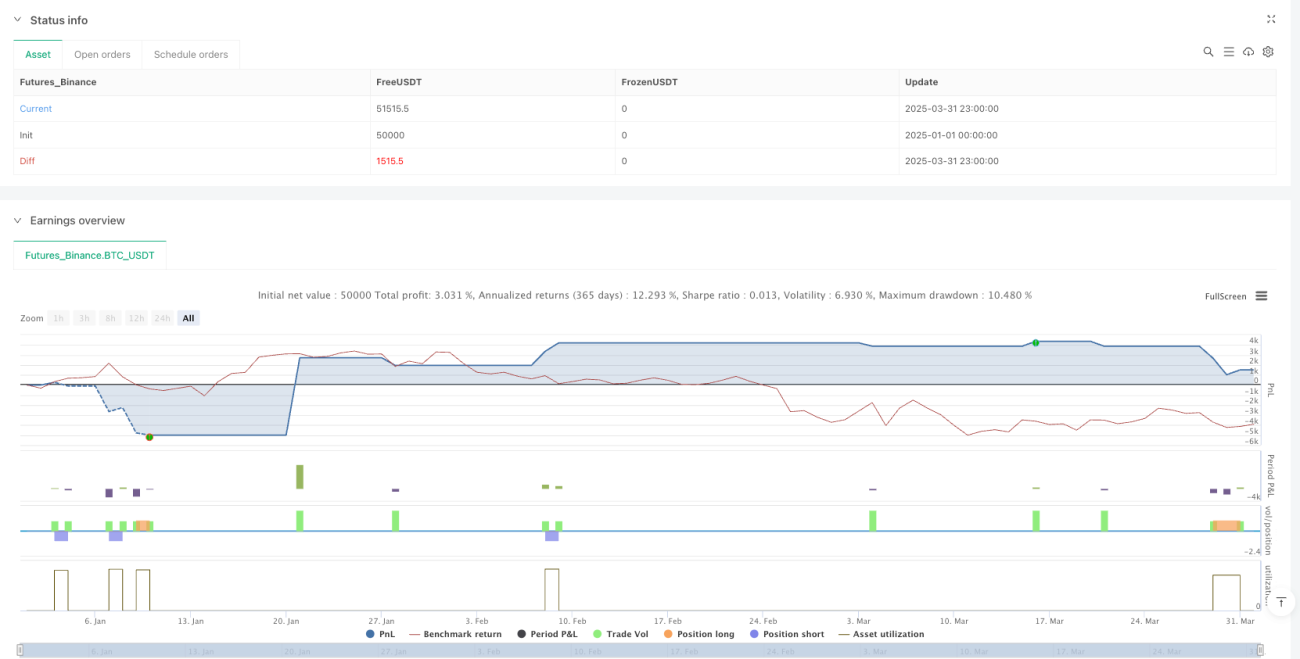

Обзор

Многотаймфреймовая адаптивная стратегия возврата к среднему с анализом объема — это продвинутый метод количественной торговли, сочетающий технические индикаторы и подтверждение объема. Стратегия основана на традиционной идее торговли на возврате к среднему, но благодаря внедрению таких инновационных элементов, как адаптивная настройка параметров, подтверждение объема, многотаймфреймовый анализ и фильтр волатильности, значительно повышается точность и устойчивость торговых решений. Основная идея — выявить зоны чрезмерного расширения или сжатия рынка и, при наличии достаточного объема, уловить момент возврата цены к среднему значению.

Принцип стратегии

Принцип работы стратегии основан на синергии следующих ключевых компонентов:

-

Скользящая средняя и полосы Боллинджера: Используется простая скользящая средняя (SMA) в качестве центральной точки отсчета цены, а также вычисляются верхняя и нижняя полосы Боллинджера на основе стандартного отклонения для выявления степени отклонения цены.

-

Адаптивный индикатор RSI: Динамически корректирует уровни перекупленности/перепроданности RSI в зависимости от волатильности рынка. В условиях высокой волатильности система автоматически изменяет диапазон перекупленности/перепроданности, адаптируя стратегию к различным рыночным условиям.

-

Механизм подтверждения объема: Путем расчета отношения текущего объема к среднему объему (vol_ratio) гарантируется вход только при значительном превышении объема над средним уровнем, что помогает подтвердить вероятность и силу разворота цены.

-

Многотаймфреймовый анализ: Опционально вводится подтверждение со старшего таймфрейма, чтобы обеспечить соответствие направления сделки более крупному тренду и избежать контртрендовой торговли.

-

Фильтр волатильности: Используется нормализованный индикатор ATR для оценки текущей рыночной волатильности, что позволяет избегать торговли в условиях экстремальной волатильности; ширина полос Боллинджера служит визуальным индикатором текущей волатильности.

Условия входа строго определены: торговый сигнал генерируется только когда цена пробивает полосы Боллинджера, RSI находится в зоне перекупленности/перепроданности, объем превышает порог, направление соответствует тренду старшего таймфрейма (если включено), а рыночная волатильность находится в приемлемом диапазоне.

Преимущества стратегии

Глубокий анализ реализации стратегии позволяет выделить следующие значительные преимущества:

-

Высокая адаптивность: Стратегия способна автоматически настраивать параметры в зависимости от рыночной волатильности, оставаясь эффективной в различных рыночных условиях. Этот адаптивный механизм снижает потребность в оптимизации параметров и повышает устойчивость стратегии.

-

Многократный механизм подтверждения: Сочетание анализа цены, импульса (RSI), объема и волатильности значительно уменьшает количество ложных сигналов и повышает качество сделок.

-

Продуманное управление рисками: Благодаря четким условиям стоп-лосса и фильтру волатильности эффективно контролируется риск по каждой сделке. При пробое ценой скользящей средней или возврате RSI в нейтральную зону система автоматически закрывает позицию.

-

Богатые визуальные возможности: Стратегия предоставляет четкие метки сигналов на покупку/продажу и информационную панель с ключевыми данными индикаторов, что облегчает трейдеру мониторинг и анализ рыночной ситуации в реальном времени.

-

Высокая настраиваемость: Предлагается несколько регулируемых параметров, позволяющих трейдеру оптимизировать стратегию под различные торговые инструменты, таймфреймы и личные риск-предпочтения.

-

Интеграция многотаймфреймового анализа: Учет направления тренда на старшем таймфрейме позволяет избегать противостояния основному тренду, повышая процент успешных сделок.

Риски стратегии

Несмотря на всестороннюю проработку, стратегия имеет некоторые потенциальные риски и ограничения:

-

Риск предположения о возврате к среднему: Стратегия основана на предположении, что цена в конечном итоге вернется к среднему значению. Однако в условиях сильного тренда цена может длительное время отклоняться от среднего, что приводит к преждевременным входам или частым срабатываниям стоп-лоссов.

-

Чувствительность к параметрам: Несмотря на наличие адаптивных механизмов, выбор начальных параметров (период скользящей средней, множитель полос Боллинджера, длина RSI и т.д.) все равно существенно влияет на производительность стратегии. Неправильная настройка может привести к чрезмерной торговле или упущению важных возможностей.

-

Ограничения анализа объема: На некоторых рынках или в определенные периоды объем может не быть надежным индикатором движения цены. Например, в условиях низкой ликвидности небольшое количество сделок может привести к аномально высокому коэффициенту объема.

-

Проблема фиксированного порога волатильности: Хотя стратегия использует нормализованный ATR в качестве фильтра волатильности, фиксированный порог 0.03 может не подходить для всех рыночных условий.

-

Запаздывание многотаймфреймового анализа: Использование подтверждения со старшего таймфрейма может вносить задержку, иногда приводя к упущению оптимальной точки входа.

Для снижения этих рисков можно предпринять следующие меры:

- Тестировать и оптимизировать параметры в различных рыночных условиях.

- Комбинировать с другими техническими индикаторами или фундаментальным анализом.

- Внедрить более сложную систему динамического управления рисками.

- Разработать адаптивный механизм порога волатильности.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать и расширить по следующим направлениям:

-

Динамический порог волатильности: Заменить фиксированный порог ATR (0.03) на адаптивный, основанный на историческом распределении волатильности. Это позволит стратегии лучше подстраиваться под волатильные характеристики разных рыночных сред, избегая излишней консервативности в условиях высокой волатильности или чрезмерной агрессивности в условиях низкой волатильности.

-

Улучшенный механизм стоп-лосса: Текущие стоп-лоссы относительно просты (пробой ценой скользящей средней или достижение RSI определенного уровня). Можно внедрить динамический стоп-лосс на основе ATR или трейлинг-стоп для более эффективной защиты прибыли и управления рисками.

-

Детализация анализа объема: Можно внедрить распознавание паттернов объема, например, отбор пиков объема с определенной формой, или анализ дисбаланса объемов покупки/продажи, что даст более точное подтверждение сигналов разворота.

-

Классификация рыночного состояния: Разработать систему классификации рыночных условий, разделяя их на трендовые, боковые, высоковолатильные и т.д., и для каждого состояния настраивать параметры стратегии или даже включать различную торговую логику.

-

Интеграция машинного обучения: Использовать алгоритмы машинного обучения для динамической оптимизации параметров или прогнозирования оптимальных точек входа, что может значительно повысить адаптивность и производительность стратегии.

-

Добавление фундаментального фильтра: Приостанавливать торговлю во время публикации ключевых экономических данных или значимых событий, чтобы избежать рисков, связанных с аномальным рыночным поведением из-за фундаментальных шоков.

-

Анализ корреляции нескольких инструментов: Ввести поведение цен коррелированных активов в качестве дополнительного подтверждающего сигнала, особенно для рынков с высокой корреляцией.

Эти оптимизации не только повысят устойчивость и прибыльность стратегии, но и позволят ей адаптироваться к более широкому спектру рыночных условий и торговых инструментов.

Заключение

Многотаймфреймовая адаптивная стратегия возврата к среднему с анализом объема представляет собой хорошо продуманную количественную торговую систему. Объединяя множество технических индикаторов и аналитических измерений, она создает всесторонний и надежный торговый фреймворк. Главные преимущества стратегии заключаются в ее адаптивности и механизме многократного подтверждения, что позволяет ей оставаться эффективной в различных рыночных условиях.

Несмотря на некоторые присущие риски и ограничения, они могут быть эффективно смягчены с помощью предложенных направлений оптимизации. Стратегия подходит трейдерам с определенной базой технического анализа, особенно тем, кто стремится улавливать краткосрочные возможности возврата цены на боковых рынках.

В конечном итоге успешная реализация стратегии зависит не только от качества самого кода, но и от понимания рынка трейдером и правильной настройки параметров. Благодаря постоянному бэктестингу, оптимизации и управлению рисками эта стратегия может стать мощным торговым инструментом, помогающим трейдерам получать стабильную прибыль в сложных и изменчивых рыночных условиях.

- 1