Обзор

Многомерная стратегия торговли по точкам опоры с динамической системой индикаторов Фибоначчи — это торговая стратегия, основанная на техническом анализе. Она использует внутридневные точки опоры, центральный диапазон (CPR), уровни коррекции Фибоначчи, взвешенную по объему среднюю цену (VWAP) и скользящие средние для выявления потенциальных возможностей покупки и продажи. Стратегия предназначена для внутридневных трейдеров, особенно для краткосрочной торговли на 3-минутных свечных графиках. Основная идея стратегии — определить, касаются ли свечи, соответствующие определенным условиям, ключевых уровней поддержки и сопротивления, что генерирует торговые сигналы.

Стратегия использует систему точек опоры, рассчитанную на основе дневных максимумов, минимумов и цен закрытия, в сочетании с VWAP и скользящей VWAP (MVWAP) в качестве динамических ориентиров поддержки/сопротивления. Кроме того, применяются такие технические индикаторы, как индекс относительной силы (RSI), простая скользящая средняя (SMA) и экспоненциальная скользящая средняя (EMA), что создает комплексную систему принятия торговых решений.

Сначала стратегия идентифицирует зеленые (восходящие) и красные (нисходящие) свечи, соответствующие условиям, а затем определяет, касаются ли эти свечи ключевых ценовых уровней, таких как точки опоры, уровни поддержки, сопротивления или VWAP. Когда красная свеча касается ключевого ценового уровня, генерируется сигнал на покупку (CE); когда зеленая свеча касается ключевого ценового уровня, генерируется сигнал на продажу (PE). Такой разворотный подход отражает основную концепцию поиска потенциальных точек разворота на ключевых ценовых уровнях.

Принцип стратегии

Принцип стратегии основан на поведении цен, колеблющихся вокруг ключевых уровней поддержки и сопротивления, в сочетании с анализом свечных паттернов, объема и моментума для принятия торговых решений. Подробный разбор принципов:

-

Механизм идентификации свечей:

- Зеленая свеча (восходящая): цена закрытия выше цены открытия, высота тела свечи не менее 17 пунктов, цена открытия ниже минимума плюс 0,382 диапазона свечи, цена закрытия выше минимума плюс 0,682 диапазона свечи.

- Красная свеча (нисходящая): цена закрытия ниже цены открытия, высота тела свечи не менее 17 пунктов.

-

Система расчета точек опоры:

- Дневная точка опоры (PP): (дневной максимум + дневной минимум + дневное закрытие) / 3

- Уровни сопротивления: R1, R2, R3, R4

- Уровни поддержки: S1, S2, S3, S4

- Центральный диапазон (CPR): состоит из нижнего CPR и верхнего CPR, указывает ценовую зону, где рынок может консолидироваться.

-

Динамические ценовые ориентиры:

- VWAP (средневзвешенная цена по объему): отражает средний уровень цены с учетом объема.

- MVWAP (скользящая средневзвешенная цена по объему): скользящее среднее VWAP, обеспечивающее более сглаженный ценовой ориентир.

-

Система вспомогательных индикаторов:

- RSI: используется для оценки перекупленности/перепроданности рынка.

- SMA (период 50) и EMA (период 20): предоставляют ориентиры направления тренда.

- Анализ объема: оценка тренда объема через 20-периодную скользящую среднюю объема.

-

Генерация торговых сигналов:

- Когда подходящая красная свеча касается любой точки опоры, уровня поддержки, сопротивления или VWAP/MVWAP, генерируется сигнал на покупку (CE).

- Когда подходящая зеленая свеча касается любой точки опоры, уровня поддержки, сопротивления или VWAP/MVWAP, генерируется сигнал на продажу (PE).

Основная идея стратегии — улавливать потенциальные развороты цены вблизи ключевых уровней поддержки/сопротивления, фильтруя сигналы через определенные свечные паттерны и множество технических индикаторов для повышения их эффективности. Свечи, касающиеся точек опоры, часто указывают на возросшую вероятность колебаний или разворота рынка на этих ключевых ценовых уровнях.

Преимущества стратегии

Глубокий анализ кода стратегии позволяет выделить следующие существенные преимущества:

-

Многофакторный механизм верификации: сочетание нескольких технических индикаторов (точки опоры, VWAP, скользящие средние, RSI) для проверки торговых сигналов снижает риск ложных сигналов.

-

Динамическая адаптация к рынку: система внутридневных точек опоры обновляется ежедневно, позволяя стратегии адаптироваться к различным рыночным условиям и волатильности.

-

Точная идентификация свечей: строгие условия свечных паттернов и уровни Фибоначчи отбирают перспективные торговые возможности, повышая качество сигналов.

-

Гибкие настройки отображения: стратегия имеет функцию адаптации к временному фрейму, отображая точки опоры только на подходящих внутридневных графиках (с периодом менее 15 минут), что уменьшает захламленность графика.

-

Преимущество обратного мышления: стратегия ищет возможности покупки при касании красной свечой ключевого уровня и продажи при касании зеленой свечой, используя потенциальное состояние краткосрочной перекупленности/перепроданности.

-

Полная иерархия ценовых уровней: включает многослойные уровни поддержки/сопротивления (S1–S4 и R1–R4), предоставляя богатый набор ценовых ориентиров для различных амплитуд колебаний рынка.

-

Интеграция центрального диапазона (CPR): CPR позволяет идентифицировать потенциальную зону консолидации внутри дня, что является важным ориентиром для дневной торговли.

-

Визуальная поддержка: обширные метки и фигуры наглядно отображают на графике подходящие свечи и случаи касания ключевых цен, облегчая трейдеру быструю идентификацию.

-

Подтверждение объемом: анализ объема через скользящую среднюю объема оценивает рыночную активность, повышая надежность сигналов.

-

Подходит для внутридневной торговли: стратегия разработана специально для коротких временных фреймов (особенно 3-минутные графики) и подходит для внутридневных трейдеров, стремящихся к частым сделкам на основе рыночных колебаний.

Эти преимущества делают стратегию комплексной и адаптивной внутридневной системой, особенно подходящей для инвесторов, знакомых с техническим анализом и желающих торговать на основе ценового действия и ключевых уровней.

Риски стратегии

Несмотря на многочисленные преимущества, стратегия имеет и потенциальные риски, которые трейдеру следует учитывать:

-

Риск избыточных сигналов: из-за множества точек опоры (PP, R1–R4, S1–S4) и других индикаторов на волатильном рынке может генерироваться слишком много сигналов, что приводит к частым сделкам и росту комиссий.

- Решение: можно добавить дополнительные фильтры, например, ограничение по торговой сессии или условие подтверждения тренда.

-

Ловушка обратной торговли: стратегия основана на логике разворота (красная свеча касается уровня – покупка, зеленая – продажа), что при сильном тренде может приводить к серии убытков.

- Решение: перед использованием стратегии оценивать общий рыночный тренд, можно добавить фильтр тренда, чтобы избегать контртрендовой торговли при сильном тренде.

-

Чувствительность к параметрам: эффективность стратегии сильно зависит от параметров идентификации свечей (например, высота свечи должна быть больше 17 пунктов) и периодов скользящих средних, которые могут потребовать корректировки для разных рыночных условий.

- Решение: проводить бэктестинг на различных инструментах и рыночных условиях, оптимизируя настройки.

-

Отсутствие механизма стоп-лосса: в коде явно не задана стратегия стоп-лосса, что может привести к чрезмерным убыткам по одной сделке.

- Решение: внедрить четкую стратегию стоп-лосса, например, динамический стоп на основе ATR или фиксированный стоп в пунктах.

-

Ограниченность внутридневной стратегии: будучи внутридневной стратегией, ориентированной на 3-минутные графики, она не подходит для среднесрочного или долгосрочного удержания, упуская возможные долгосрочные трендовые возможности.

- Решение: рассматривать эту стратегию как часть торговой системы, сочетая с долгосрочными стратегиями.

-

Ограничения точек опоры: на боковом рынке цена может часто касаться нескольких точек опоры, генерируя запутанные сигналы.

- Решение: в период консолидации можно временно отключать стратегию или добавлять дополнительные условия подтверждения сигнала.

-

Отсутствие адаптации веса по объему: хотя используется VWAP, стратегия не корректирует вес сигналов в зависимости от объема.

- Решение: можно добавить условие порогового объема, чтобы торговать только при достаточной рыночной активности.

-

Зависимость от времени: дневные точки опоры рассчитываются на основе данных предыдущего дня, и в начале нового торгового дня стратегия может быть нестабильной из-за недостатка текущих данных.

- Решение: рассмотреть возможность включения стратегии через 30–60 минут после начала торговой сессии, чтобы получить достаточно рыночной информации.

-

Проблемы автоматизации: стратегия включает множественные условия, что при фактическом автоматическом исполнении может вызывать задержки или неисполнение в нужный момент.

- Решение: оптимизировать систему исполнения для низкой задержки или рассмотреть полуавтоматический подход с ручным подтверждением.

-

Риск расхождения при бэктестинге: логика идентификации зеленых/красных свечей в коде может отличаться при бэктестинге и в реальной среде.

- Решение: провести тщательное тестирование на симуляторе, чтобы убедиться, что стратегия эффективна в реальных торговых условиях.

Осознание этих рисков и управление ими критически важны для успешного применения стратегии. Трейдер должен вносить корректировки с учетом собственной толерантности к риску и торговых привычек.

Направления оптимизации стратегии

На основе глубокого анализа кода можно выделить следующие ключевые направления оптимизации стратегии:

-

Динамические параметры идентификации свечей:

- Текущая стратегия использует фиксированные значения (например, высота свечи не менее 17 пунктов) для идентификации значимых свечей. Можно заменить их на динамические параметры на основе ATR (среднего истинного диапазона), что позволит стратегии лучше адаптироваться к различной волатильности.

- Обоснование: фиксированные параметры сильно различаются по эффективности при разной волатильности; динамические параметры повышают адаптивность.

-

Система фильтрации по тренду:

- Добавить оценку тренда на более высоком временном фрейме (например, 15- или 30-минутном), совершая сделки только в направлении основного тренда или корректируя вес сигналов.

- Обоснование: позволяет избежать частых контртрендовых сделок при сильном тренде, повышая процент выигрышных сделок и соотношение прибыли к убытку.

-

Механизм оценки качества сигнала:

- Создать комплексную систему оценки для каждого торгового сигнала, учитывающую множество факторов: силу свечи, важность затронутой точки опоры, значение RSI, аномалии объема и т.д.

- Обоснование: не все сигналы одинакового качества; система оценки позволяет отфильтровать низкокачественные сигналы и повысить эффективность торговли.

-

Интеграция управления капиталом:

- Динамически корректировать размер позиции в зависимости от силы сигнала и рыночных условий: увеличивать долю при высокой вероятности успеха и снижать риск при низкой.

- Обоснование: эффективное управление капиталом критически важно для долгосрочной прибыльности и может значительно улучшить показатели стратегии.

-

Подтверждение на нескольких временных фреймах:

- Перед генерацией сигнала проверять согласованность условий на нескольких фреймах, например, торговать только при совпадении сигналов на 3- и 15-минутных графиках.

- Обоснование: подтверждение на нескольких фреймах снижает вероятность ложных сигналов и повышает точность торговли.

-

Механизмы стоп-лосса и тейк-профита:

- Внедрить интеллектуальную систему стоп-лосса, например, динамический стоп на основе волатильности или по ключевым структурным уровням, а также автоматические цели тейк-профита.

- Обоснование: полноценное управление рисками необходимо для предотвращения крупных просадок и защиты прибыли.

-

Фильтрация по времени торговли:

- Определять эффективные и неэффективные периоды торговли, избегая сессий с низкой волатильностью или хаотичных движений (например, обеденное время или периоды до и после открытия/закрытия рынка).

- Обоснование: поведение рынка различается в разные периоды; выборочная торговля повышает общую эффективность.

-

Адаптивные параметры индикаторов:

- Заменить фиксированные параметры технических индикаторов (например, RSI с периодом 14, EMA с периодом 20) на параметры, автоматически корректирующиеся в зависимости от рыночного состояния.

- Обоснование: при изменении рыночных условий оптимальные параметры индикаторов также должны меняться, что повышает чувствительность и точность анализа.

-

Классификация рыночных условий:

- Добавить алгоритм автоматического распознавания текущего состояния рынка (тренд, консолидация, высокая волатильность и т.д.) и применять различные настройки в зависимости от ситуации.

- Обоснование: единый набор параметров редко показывает лучшие результаты во всех рыночных условиях; адаптация к среде значительно повышает стабильность стратегии.

-

Улучшение с помощью машинного обучения:

- Рассмотреть возможность интеграции моделей машинного обучения для прогнозирования вероятности успеха сигнала, выполняя фильтрацию и ранжирование торговых сигналов на основе распознавания исторических паттернов.

- Обоснование оптимизации: Машинное обучение способно выявлять сложные закономерности, которые сложно обнаружить вручную, повышая уровень интеллектуализации стратегии.

Благодаря внедрению вышеуказанных направлений оптимизации данная стратегия может, сохраняя свои первоначальные преимущества, значительно повысить адаптивность, точность и долгосрочную прибыльность, лучше справляясь с вызовами различных рыночных условий.

Резюме

Многомерная стратегия торговли по точкам разворота с системой динамических индикаторов Фибоначчи представляет собой комплексную и хорошо структурированную систему внутридневной торговли. Она умело сочетает традиционные инструменты технического анализа (точки разворота, уровни коррекции Фибоначчи, скользящие средние) с современными динамическими индикаторами (VWAP, CPR), используя строгие условия отбора свечей и множественное подтверждение индикаторами, чтобы предоставить трейдеру перспективный фреймворк для внутридневной торговли.

Ключевое преимущество стратегии заключается в ее всестороннем охвате ключевых ценовых уровней и чувствительном обнаружении потенциальных точек разворота. За счет установления строгих условий идентификации свечей стратегия позволяет отфильтровать значительное количество бессмысленного рыночного шума, сосредотачиваясь на торговых возможностях с высокой вероятностью. Одновременно использование индикаторов объема и импульса дополнительно усиливает надежность сигналов.

Однако стратегия также имеет некоторые ограничения, такие как возможное избыточное количество сигналов, риски контртрендовой торговли и сложности с оптимизацией параметров. В ответ на эти проблемы были предложены несколько направлений оптимизации, включая динамическую настройку параметров, подтверждение на нескольких таймфреймах, интеллектуальное управление капиталом и адаптацию к рыночным условиям. Эти оптимизации могут помочь трейдерам настроить стратегию в соответствии с их собственными потребностями и особенностями рынка, улучшая общую эффективность торговли.

Стоит отметить, что ни одна торговая стратегия не является «волшебной палочкой». Успешная торговля, помимо самой стратегии, требует от трейдера терпения, дисциплины и постоянного обучения. Для данной стратегии рекомендуется сначала тщательно протестировать ее в симуляционной среде, ознакомиться с ее характеристиками в различных рыночных условиях, постепенно корректируя параметры для конкретного торгового инструмента и собственного стиля, чтобы в итоге сформировать персонализированную и устойчиво прибыльную торговую систему.

Благодаря постоянной практике, обратной связи и оптимизации, многомерная стратегия торговли по точкам разворота с системой динамических индикаторов Фибоначчи может стать мощным инструментом в арсенале внутридневного трейдера, обеспечивая надежную основу технического анализа для использования внутридневных рыночных колебаний.

Обзор

Многомерная система торговли по точкам разворота с динамическими индикаторами Фибоначчи — это торговая стратегия, основанная на техническом анализе. Она использует дневные точки разворота, центральный диапазон разворота (CPR), уровни коррекции Фибоначчи, объемно-взвешенную среднюю цену (VWAP) и скользящие средние для выявления потенциальных возможностей покупки и продажи. Данная стратегия особенно подходит для внутридневных трейдеров, особенно тех, кто ориентируется на 3-минутные таймфреймы. Основная идея стратегии заключается в определении того, касаются ли свечи, соответствующие определенным условиям, ключевых уровней поддержки и сопротивления, что и приводит к генерации торговых сигналов.

Стратегия использует систему точек разворота, рассчитанную на основе дневных максимума, минимума и цены закрытия, в сочетании с объемно-взвешенной средней ценой (VWAP) и скользящей VWAP (MVWAP) в качестве динамических ориентиров поддержки и сопротивления. Она также включает такие технические индикаторы, как индекс относительной силы (RSI), простую скользящую среднюю (SMA) и экспоненциальную скользящую среднюю (EMA), создавая комплексную систему принятия торговых решений.

Стратегия сначала идентифицирует подходящие зеленые (бычьи) и красные (медвежьи) свечи, а затем определяет, касаются ли эти свечи ключевых ценовых уровней, таких как точки разворота, уровни поддержки, уровни сопротивления или VWAP. Когда красная свеча касается ключевого ценового уровня, это генерирует сигнал на покупку (CE); когда зеленая свеча касается ключевого ценового уровня, это генерирует сигнал на продажу (PE). Этот контрарный подход отражает основную концепцию поиска потенциальных точек разворота на ключевых ценовых уровнях.

Принципы стратегии

Принципы данной стратегии основаны на рыночном поведении, при котором цены колеблются вокруг ключевых уровней поддержки и сопротивления, в сочетании со свечными паттернами, объемом и импульсными индикаторами для принятия торговых решений. Принципы анализируются следующим образом:

-

Механизм идентификации свечей:

- Зеленая свеча (бычья): Цена закрытия выше цены открытия, высота тела свечи не менее 17 пунктов, цена открытия ниже, чем минимум плюс 0,382 диапазона свечи, цена закрытия выше, чем минимум плюс 0,682 диапазона свечи.

- Красная свеча (медвежья): Цена закрытия ниже цены открытия, высота тела свечи не менее 17 пунктов.

-

Система расчета точек разворота:

- Дневная точка разворота (PP): (Дневной максимум + Дневной минимум + Дневное закрытие) / 3

- Уровни сопротивления: R1, R2, R3, R4

- Уровни поддержки: S1, S2, S3, S4

- Центральный диапазон разворота (CPR): Состоит из нижней границы CPR и верхней границы CPR, обозначая ценовую зону, где рынок может консолидироваться

-

Динамические ценовые ориентиры:

- VWAP (Объемно-взвешенная средняя цена): Отражает средний уровень цены с учетом фактора объема

- MVWAP (Скользящая объемно-взвешенная средняя цена): Скользящая средняя от VWAP, обеспечивающая более гладкий ценовой ориентир

-

Вспомогательная система индикаторов:

- RSI: Используется для измерения состояний перекупленности/перепроданности рынка

- SMA (50-период) и EMA (20-период): Обеспечивают ориентиры направления ценового тренда

- Анализ объема: Оценивает тенденции объема через 20-периодную скользящую среднюю объема

-

Генерация торговых сигналов:

- Когда подходящие красные свечи касаются любой из точек пивота, уровня поддержки, сопротивления или VWAP/MVWAP, генерируется сигнал на покупку (CE)

- Когда подходящие зеленые свечи касаются любой из точек пивота, уровня поддержки, сопротивления или VWAP/MVWAP, генерируется сигнал на продажу (PE)

Основная идея стратегии — выявление потенциальных разворотов вблизи ключевых уровней поддержки и сопротивления, отфильтрованных через определенные свечные паттерны и множество технических индикаторов для повышения достоверности сигналов. Касание свечами точек пивота часто указывает на повышенную вероятность колебаний или разворота рынка на этих ключевых ценовых уровнях.

Преимущества стратегии

Глубокий анализ кода стратегии выявляет следующие значительные преимущества:

-

Многомерный механизм верификации: Объединяет несколько технических индикаторов (точки пивота, VWAP, скользящие средние, RSI) для проверки торговых сигналов, снижая риск ложных сигналов.

-

Динамическая адаптация к рынку: Система дневных точек пивота обновляется ежедневно, что позволяет стратегии адаптироваться к различным рыночным условиям и волатильности.

-

Точная идентификация свечей: Отбирает потенциальные торговые возможности с помощью строгих условий свечных паттернов и уровней Фибоначчи, повышая качество сигналов.

-

Гибкие настройки отображения: Стратегия имеет функцию адаптации вида, отображая точки пивота только на подходящих таймфреймах (внутридневные графики ниже 15 минут), что уменьшает загромождение графика.

-

Преимущество контровой мысли: Стратегия ищет возможности покупки, когда красные свечи касаются ключевых уровней, и возможности продажи, когда зеленые свечи касаются ключевых уровней, используя потенциальные краткосрочные состояния перекупленности/перепроданности рынка.

-

Полная иерархия ценовых уровней: Включает несколько слоев поддержки и сопротивления (S1–S4 и R1–R4), предоставляя богатый набор справочных цен, подходящих для рыночных условий с различными диапазонами волатильности.

-

Интегрированный центральный диапазон пивота (CPR): CPR позволяет определить потенциальные зоны консолидации на день, что имеет важное справочное значение во внутридневной торговле.

-

Визуальная помощь: С помощью обильных маркеров и фигур подходящие свечи и случаи касания ключевых ценовых уровней интуитивно отмечаются на графике, позволяя трейдеру быстро их идентифицировать.

-

Подтверждение объемом: Включает анализ объемов, оценивая рыночную активность через скользящие средние объемов, что повышает надежность сигналов.

-

Подходит для внутридневной торговли: Стратегия специально разработана для коротких таймфреймов (особенно 3-минутных графиков), подходит для внутридневных трейдеров, стремящихся извлечь выгоду из рыночных колебаний путем частой торговли.

Эти преимущества делают данную стратегию надежной и адаптивной внутридневной торговой системой, особенно подходящей для инвесторов, хорошо понимающих технический анализ и желающих торговать на основе ценового действия и ключевых ценовых уровней.

Риски стратегии

Несмотря на множество преимуществ, стратегия также имеет несколько потенциальных рисков, которые трейдер должен тщательно учитывать:

-

Риск избыточных сигналов: Из-за того, что стратегия использует множество точек пивота (PP, R1–R4, S1–S4) и другие индикаторы, на волатильных рынках она может генерировать слишком много сигналов, что приводит к частой торговле и увеличению комиссий.

- Решение: Рассмотрите возможность добавления дополнительных условий фильтрации, таких как ограничения торговой сессии или условия подтверждения тренда.

-

Ловушка контровой торговли: Стратегия основана на контровой логике (покупка, когда красные свечи касаются ключевых уровней; продажа, когда зеленые свечи касаются ключевых уровней), что может привести к последовательным убыткам на сильно трендовых рынках.

- Решение: Перед использованием стратегии оцените общий рыночный тренд и добавьте трендовые фильтры, чтобы избегать торговли против тренда на сильных движениях.

-

Чувствительность параметров: Эффективность стратегии сильно зависит от параметров идентификации свечей (например, высота свечи должна превышать 17 пунктов) и настроек периодов скользящих средних, которые могут требовать разных значений в различных рыночных условиях.

- Решение: Провести бэктестинг на разных инструментах и рыночных состояниях для оптимизации настроек параметров.

-

Отсутствие механизма стоп-лосса: В коде не задана явная стратегия стоп-лосса, что может привести к чрезмерным убыткам по одной сделке.

- Решение: Внедрить четкие стратегии стоп-лосса, например, динамический стоп-лосс на основе ATR или фиксированный стоп-лосс.

-

Ограничения внутридневной стратегии: Как стратегия, ориентированная на 3-минутные графики, она не подходит для среднесрочного и долгосрочного удержания позиций, что может привести к упущению возможностей в более длительных трендах.

- Решение: Рассматривать эту стратегию как часть торговой системы и использовать её в сочетании со среднесрочными и долгосрочными стратегиями.

-

Ограничения по pivot-точкам: На боковом рынке цены могут часто касаться нескольких pivot-точек, генерируя запутанные сигналы.

- Решение: Рассмотреть возможность временного отключения стратегии или добавления условий подтверждения сигналов на консолидирующем рынке.

-

Отсутствие коррекции по объёму: Несмотря на использование VWAP, стратегия не корректирует веса сигналов в зависимости от объёма торгов.

- Решение: Добавить условие порога объёма, чтобы гарантировать совершение сделок только при достаточном участии рынка.

-

Зависимость от времени: Дневные pivot-точки основаны на данных предыдущего дня, и в начале нового торгового дня их работа может быть нестабильной из-за недостатка данных текущего дня.

- Решение: Рассмотреть возможность включения стратегии через 30–60 минут после начала торгового дня, чтобы накопить достаточную рыночную информацию.

-

Проблемы реализации автоматизации: Стратегия включает множество условных проверок, и при фактическом автоматическом исполнении могут возникать задержки или несвоевременное выполнение.

- Решение: Оптимизировать исполнительные системы для обеспечения низкой задержки или рассмотреть полуавтоматические методы с ручным подтверждением.

-

Риск смещения при бэктестинге: Логика идентификации зелёных/красных свечей в коде может работать по-разному в условиях бэктестинга и реальной торговли.

- Решение: Провести тщательное симуляционное тестирование в реальном времени, чтобы убедиться, что стратегия сохраняет эффективность в реальной торговой среде.

Осознание и управление этими рисками крайне важно для успешного применения данной стратегии. Трейдерам следует вносить соответствующие корректировки, исходя из своей толерантности к риску и торговых привычек.

Направления оптимизации стратегии

На основе глубокого анализа кода выделены следующие ключевые направления оптимизации данной стратегии:

-

Динамические параметры идентификации свечей:

- Текущая стратегия использует фиксированные значения (например, высота свечи не менее 17 пунктов) для определения эффективных свечей. Это можно изменить на динамические параметры на основе ATR (среднего истинного диапазона), чтобы лучше адаптироваться к различным условиям волатильности.

- Обоснование оптимизации: Фиксированные параметры работают по-разному в разных условиях волатильности; динамические параметры могут повысить адаптивность стратегии.

-

Система фильтрации тренда:

- Добавить определение тренда на старших таймфреймах (например, 15-минутном или 30-минутном), чтобы совершать сделки только по направлению основного тренда или корректировать веса сигналов.

- Обоснование оптимизации: Избежать частой контртрендовой торговли на сильных трендах, улучшить процент выигрышных сделок и соотношение риск/прибыль.

-

Механизм оценки качества сигналов:

- Создать комплексную систему оценки каждого торгового сигнала, учитывающую множество факторов: силу свечи, важность затронутой pivot-точки, значение RSI, аномалии объёма и т.д.

- Обоснование оптимизации: Не все сигналы одинаково качественны; система оценки позволяет отсеивать низкокачественные сигналы и повышать эффективность торговли.

-

Интеграция управления капиталом:

- Динамическая корректировка размера позиции на основе силы сигнала и рыночных условий: наращивание позиций при высоковероятностных возможностях и снижение риска при низковероятностных ситуациях.

- Обоснование оптимизации: Эффективное управление капиталом имеет решающее значение для долгосрочной прибыльности и может значительно улучшить производительность стратегии.

-

Подтверждение на нескольких таймфреймах:

- Проверка согласованности условий на нескольких таймфреймах перед генерацией сигналов, например, совершение сделок только при совпадении сигналов на 3-минутном и 15-минутном графиках.

- Обоснование оптимизации: Подтверждение на нескольких таймфреймах может снизить вероятность ложных сигналов и повысить точность торговли.

-

Механизмы стоп-лосса и тейк-профита:

- Внедрение интеллектуальных систем стоп-лосса, таких как динамические стоп-лоссы на основе волатильности или стоп-лоссы на ключевых структурных уровнях, с одновременной установкой автоматических целей тейк-профита.

- Обоснование оптимизации: Надлежащее управление рисками имеет решающее значение для предотвращения значительных просадок и защиты прибыли.

-

Временные фильтры торговли:

- Определение эффективных и неэффективных торговых сессий, избегание периодов низкой волатильности или хаотичных периодов (например, обеденное время или время до и после открытия/закрытия рынка).

- Обоснование оптимизации: Характеристики рыночного поведения различаются в разные сессии; выборочная торговля может повысить общую эффективность.

-

Адаптивные параметры индикаторов:

- Замена фиксированных параметров технических индикаторов (таких как RSI с периодом 14, EMA с периодом 20) на параметры, которые автоматически корректируются в зависимости от состояния рынка.

- Обоснование оптимизации: При изменении рыночных условий оптимальные параметры индикаторов также должны корректироваться, что повышает чувствительность индикаторов.

-

Классификация рыночной среды:

- Добавление алгоритмов для автоматической идентификации текущей рыночной среды (тренд, консолидация, высокая волатильность и т.д.) и применение различных настроек параметров для каждой среды.

- Обоснование оптимизации: Одинаковые настройки параметров редко показывают оптимальную производительность во всех рыночных условиях; адаптивная настройка под среду может значительно повысить стабильность стратегии.

-

Улучшение с помощью машинного обучения:

- Рассмотрение возможности интеграции моделей машинного обучения для прогнозирования вероятности успеха сигнала, фильтрации и приоритизации торговых сигналов на основе распознавания исторических паттернов.

- Обоснование оптимизации: Машинное обучение способно выявлять сложные паттерны, которые трудно обнаружить человеку, повышая интеллектуальный уровень стратегии.

Реализация этих направлений оптимизации позволит стратегии значительно повысить адаптивность, точность и долгосрочную прибыльность, сохраняя при этом свои первоначальные преимущества, и лучше справляться с вызовами в различных рыночных условиях.

Резюме

Многомерная торговая система на основе точек разворота с динамическими индикаторами Фибоначчи представляет собой комплексную, хорошо структурированную внутридневную торговую стратегию. Она умело сочетает традиционные инструменты технического анализа (точки разворота, уровни коррекции Фибоначчи, скользящие средние) с современными динамическими индикаторами (VWAP, CPR). Благодаря строгому отбору по условиям закрытия свечей и множественному подтверждению индикаторов, эта система предоставляет трейдерам многообещающий фреймворк для внутридневной торговли.

Ключевое преимущество данной стратегии заключается в ее всестороннем охвате ключевых ценовых уровней и чувствительном выявлении потенциальных точек разворота. Устанавливая строгие условия идентификации свечей, стратегия позволяет отсеивать значительную часть бессмысленного рыночного шума и фокусироваться на торговых возможностях с высокой вероятностью. Одновременно с этим использование индикаторов объема и импульса дополнительно повышает надежность сигналов.

Однако у стратегии есть и некоторые ограничения, такие как потенциально избыточное количество сигналов, риски контртрендовой торговли и сложности с оптимизацией параметров. Для решения этих проблем мы предложили несколько направлений оптимизации, включая динамическую настройку параметров, подтверждение сигналов на нескольких таймфреймах, интеллектуальное управление капиталом и адаптацию к рыночным условиям. Эти оптимизации помогут трейдерам настроить стратегию под собственные потребности и особенности рынка, повысив общую эффективность торговли.

Стоит отметить, что ни одна торговая стратегия не является «волшебной палочкой». Успешная торговля зависит не только от самой стратегии, но и от терпения, дисциплины и непрерывного обучения трейдера. Для данной стратегии рекомендуется сначала тщательно протестировать её на симуляторе, ознакомиться с её характеристиками в различных рыночных условиях, постепенно корректировать параметры для адаптации к конкретным торговым инструментам и личному стилю, и в итоге сформировать персонализированную, устойчиво прибыльную торговую систему.

Благодаря постоянной практике, обратной связи и оптимизации, мульти-мерная система торговли по точкам разворота с динамическим индикатором Фибоначчи может стать мощным инструментом в арсенале внутридневного трейдера, обеспечивая надёжную основу технического анализа для захвата краткосрочных рыночных возможностей.

Интеграция традиционных точек разворота с современными техническими инструментами создаёт сбалансированный подход, который уважает рыночную структуру, оставаясь при этом отзывчивым к внутридневным движениям цен. Фокусируясь на ключевых ценовых взаимодействиях на критических уровнях, трейдеры могут глубже понять рыночную психологию и потенциально улучшить свои торговые результаты.

В конечном итоге успешное внедрение потребует вдумчивой настройки, тщательного тестирования и дисциплинированного исполнения. При правильном применении в рамках комплексного торгового плана, включающего надёжные принципы управления рисками, эта стратегия предлагает систематический метод для навигации по сложностям внутридневных рынков с большей уверенностью и точностью.

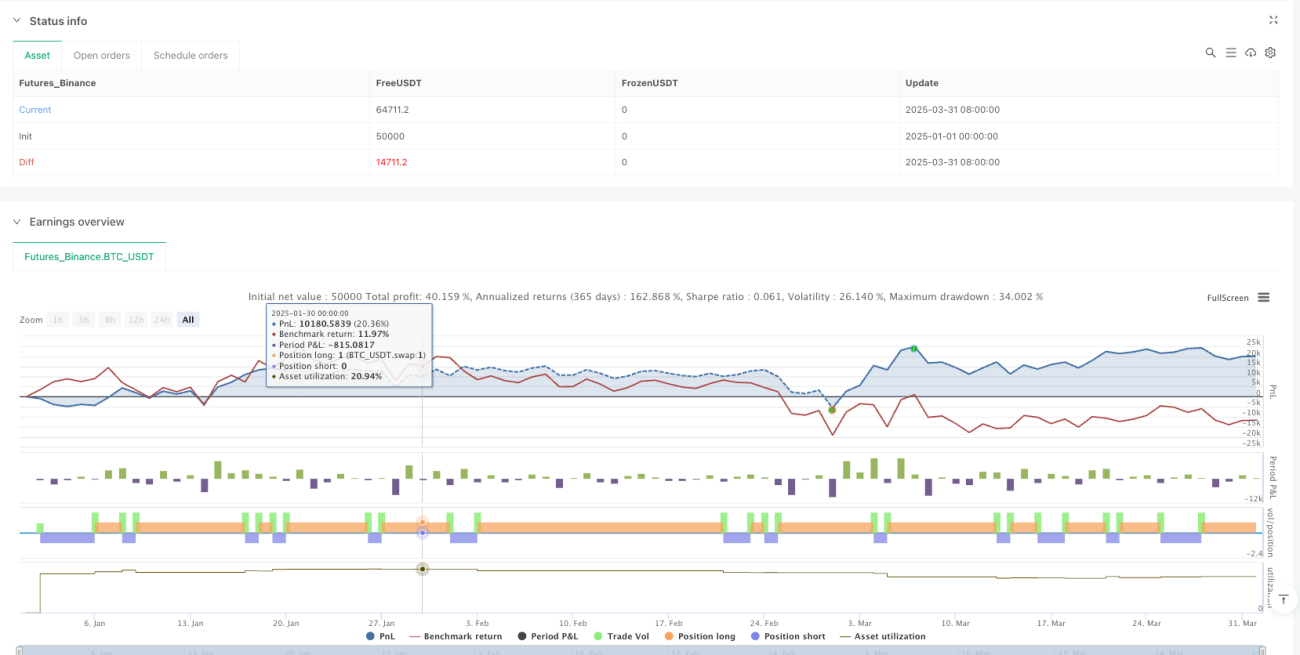

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Pivot Point CE/PE Strategy", overlay=true)

// Identify 3-minute candles (Assuming the script is applied to a 3-minute chart)- 1