Призрачная скользящая средняя в сочетании с импульсом — стратегия целей Фибоначчи и стоп-лосса

Обзор

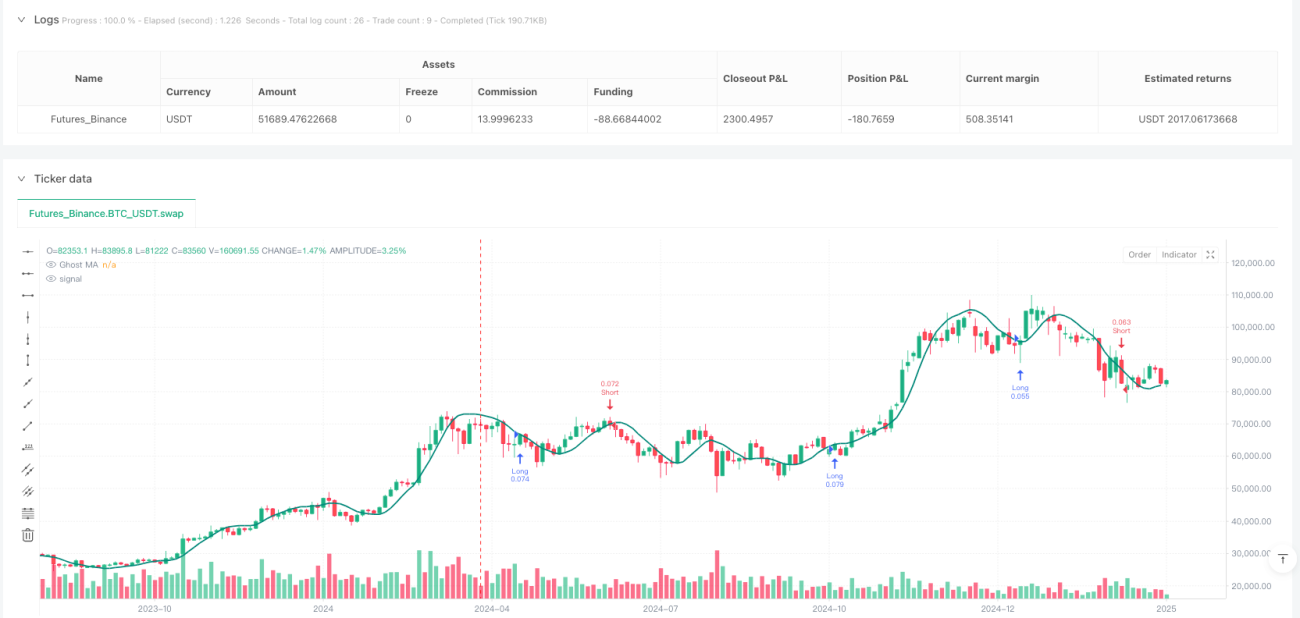

Данная стратегия представляет собой комплексную торговую систему, объединяющую несколько технических индикаторов, в основном включающих: Призрачную скользящую среднюю (Ghost Moving Average), осциллятор импульса (Momentum Oscillator) и уровни коррекции Фибоначчи для формирования полноценной торговой структуры. Стратегия использует Призрачную скользящую среднюю для определения направления рыночного тренда, осциллятор импульса для подтверждения силы сигнала, а уровни Фибоначчи – для автоматической установки целей по цене и стоп-лоссов, что позволяет автоматизировать управление рисками. Кроме того, стратегия включает в себя информационную панель для торговли в реальном времени, предоставляющую трейдеру ключевую информацию и поддержку принятия решений.

Принцип работы стратегии

-

Призрачная скользящая средняя (GMA): Это ключевой компонент стратегии, который благодаря особому методу расчета обеспечивает более чувствительные сигналы тренда по сравнению с традиционными скользящими средними. Формула расчета: сначала вычисляется удвоенная взвешенная скользящая средняя (WMA) за половину периода, из которой вычитается полная WMA за весь период, затем к полученному результату снова применяется WMA с периодом, равным квадратному корню из исходного периода.

-

Осциллятор импульса: Стратегия использует разницу между текущей ценой и ценой за определенное количество периодов назад для измерения рыночного импульса, сглаживает её с помощью экспоненциальной скользящей средней (EMA) и нормализует через стандартное отклонение, делая сигналы импульса более стабильными и надежными.

-

Определение тренда: Направление тренда определяется по наклону Призрачной скользящей средней: положительный наклон указывает на восходящий тренд, отрицательный – на нисходящий.

-

Цели по Фибоначчи и стоп-лосс: Стратегия рассчитывает уровни Фибоначчи на основе максимальной и минимальной цены за ретроспективный период, используя 0,618, 1,0 и 1,618 в качестве целевых уровней, а 0,382 – в качестве уровня стоп-лосса.

-

Условия входа в позицию:

- Вход в длинную позицию: цена пересекает Призрачную скользящую среднюю снизу вверх, а нормализованный импульс положителен.

- Вход в короткую позицию: цена пересекает Призрачную скользящую среднюю сверху вниз, а нормализованный импульс отрицателен.

Преимущества стратегии

-

Двойное подтверждение тренда и импульса: Сочетание Призрачной скользящей средней и осциллятора импульса позволяет эффективно сократить количество ложных сигналов – сделка открывается только при одновременном выполнении обоих условий.

-

Адаптивное управление рисками: Использование уровней Фибоначчи для автоматической установки целей и стоп-лоссов автоматически подстраивается под волатильность рынка, обеспечивая подходящее соотношение риска и прибыли в различных рыночных условиях.

-

Визуальная торговая панель: Встроенная информационная панель наглядно отображает состояние тренда, торговые сигналы, причину входа, а также целевые уровни и стоп-лоссы, помогая трейдеру быстро принимать решения.

-

Адаптация к рыночной волатильности: Призрачная скользящая средняя более чувствительна к изменениям цен по сравнению с традиционными скользящими средними, что позволяет быстрее выявлять смену тренда и снижать запаздывание.

-

Чёткие правила торговли: Стратегия предоставляет ясные условия входа и выхода, уменьшая субъективную оценку и помогая трейдеру сохранять дисциплину.

Риски стратегии

-

Риск чрезмерной торговли: На рынке с боковым движением цена может часто пересекать Призрачную скользящую среднюю, генерируя избыточное количество сигналов. Решение – добавление дополнительных фильтров, например, торговля только при явном тренде или увеличение периода подтверждения сигнала.

-

Риск настройки стоп-лосса: Фиксированные пропорции Фибоначчи для стоп-лосса могут оказаться недостаточно гибкими на высоковолатильном рынке, что может привести к слишком широкому или слишком узкому стопу. Рекомендуется динамически корректировать пропорции Фибоначчи в зависимости от рыночных условий.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настройки таких параметров, как длина GMA, период импульса и т.д. Разные рынки и временные интервалы могут требовать разных комбинаций параметров. Рекомендуется проводить бэктестинг для поиска оптимальных значений.

-

Задержка в определении тренда: Несмотря на то, что Призрачная скользящая средняя более чувствительна, чем традиционные, она всё же имеет некоторую задержку, что может привести к упущению части движения в начале тренда. Возможно использование индикаторов с более коротким периодом для раннего обнаружения смены тренда.

-

Смещение при бэктестинге: Уровни Фибоначчи рассчитываются на основе исторических данных, что может внести смещение вперёд (forward bias). В реальной торговле следует учитывать этот момент и рассмотреть более динамичные методы расчёта ключевых уровней.

Направления оптимизации стратегии

-

Адаптивная оптимизация параметров: В настоящее время стратегия использует фиксированные настройки; можно внедрить адаптивный механизм, автоматически корректирующий длину GMA и период импульса в зависимости от рыночной волатильности, чтобы поддерживать оптимальную производительность в разных условиях.

-

Мультитаймфреймовый анализ: Добавление анализа на нескольких временных интервалах – открывать сделку только при совпадении сигналов на нескольких таймфреймах, что значительно повысит качество сигналов и процент успешных сделок.

-

Динамическая цель по прибыли: Вместо фиксированных уровней Фибоначчи можно динамически корректировать целевую цену в зависимости от волатильности рынка или внедрить трейлинг-стоп для максимизации прибыли.

-

Анализ объёма торгов: Использование объёмных индикаторов для подтверждения силы ценового движения – открытие сделки только при одновременном подтверждении цены и объёма, что снизит количество ложных пробоев.

-

Усиление с помощью машинного обучения: Внедрение алгоритмов машинного обучения для оптимизации условий входа и выбора параметров, обучение модели на исторических данных для прогнозирования наилучших торговых возможностей и стратегии управления рисками.

-

Интеграция индикаторов настроения: Добавление рыночных индикаторов настроения, таких как индекс волатильности или другие производные, для корректировки поведения стратегии в экстремальных рыночных условиях и повышения способности управления рисками.

Заключение

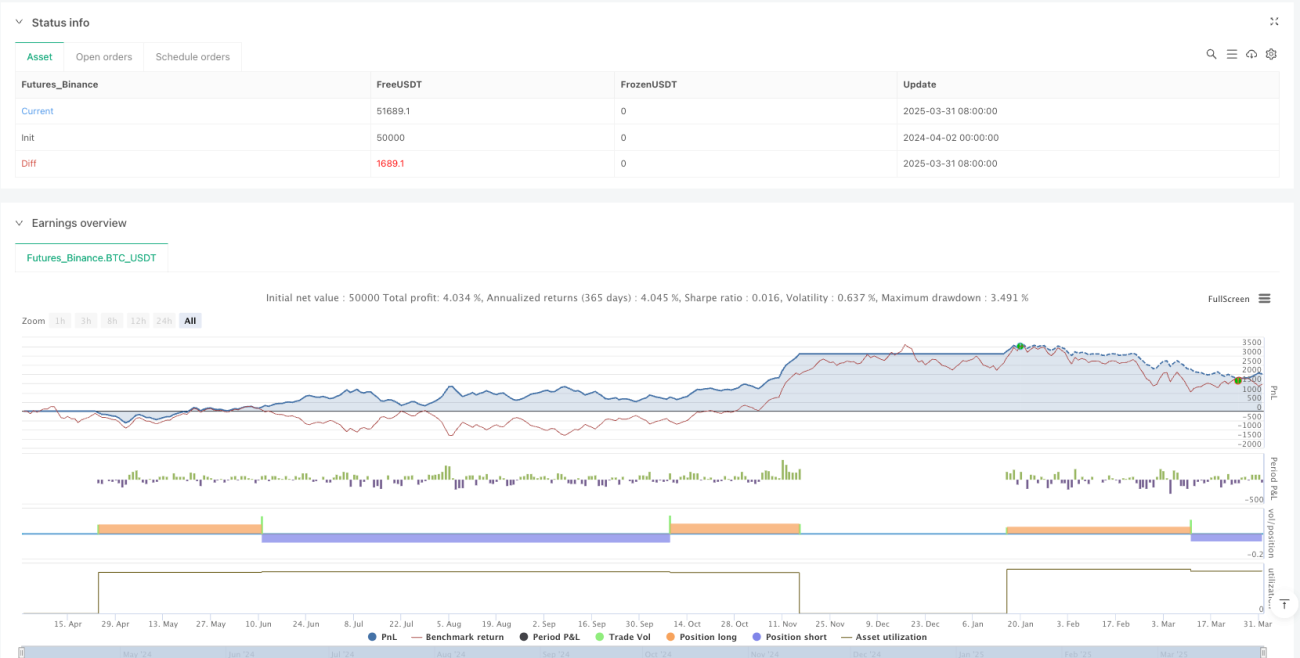

Стратегия, сочетающая Призрачную скользящую среднюю, импульс, цели по Фибоначчи и стоп-лоссы, представляет собой комплексную систему технического анализа, объединяющую множество индикаторов и методов в систематизированную торговую структуру. Её ключевое преимущество – двойной механизм подтверждения тренда и импульса, а также адаптивная система управления рисками, основанная на рыночной волатильности. Несмотря на некоторые внутренние риски, такие как чувствительность к параметрам и потенциальная избыточная торговля, предложенные направления оптимизации могут значительно повысить устойчивость и эффективность стратегии. Для инвесторов, стремящихся к систематическим методам торговли, эта стратегия заслуживает рассмотрения, особенно на рынках с чётким трендом. Благодаря постоянной оптимизации и адаптации к различным рыночным условиям она может стать мощным инструментом в арсенале трейдера.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ghost MA + Momentum + Fib TP/SL + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1