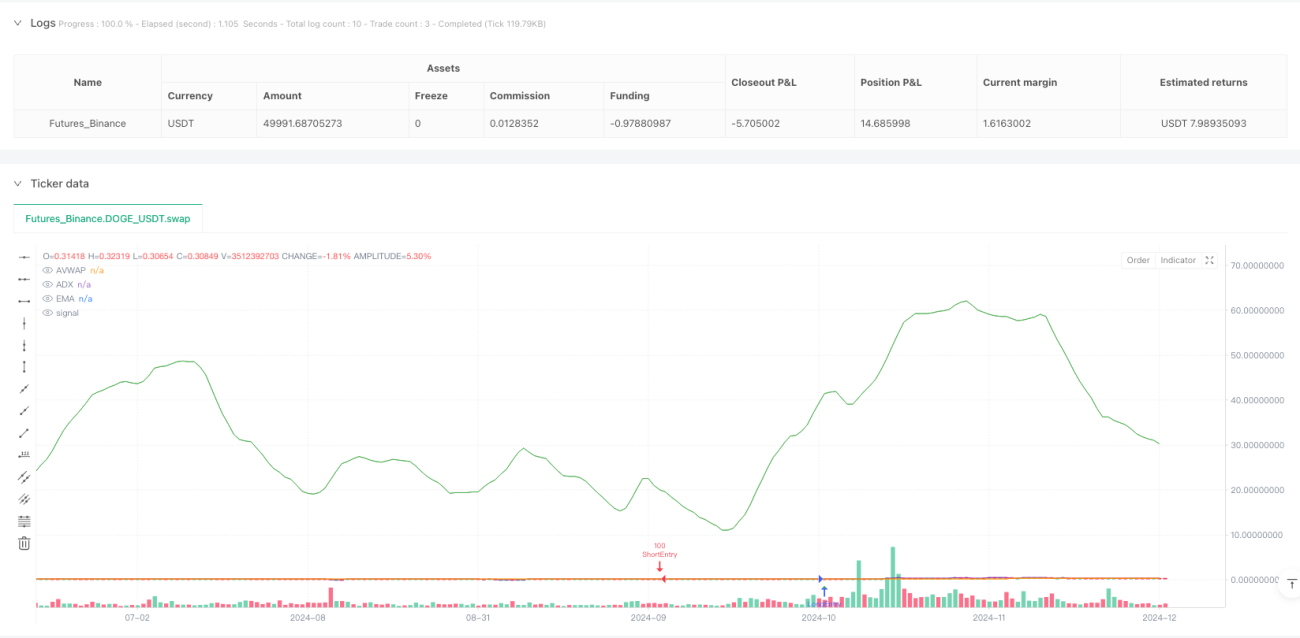

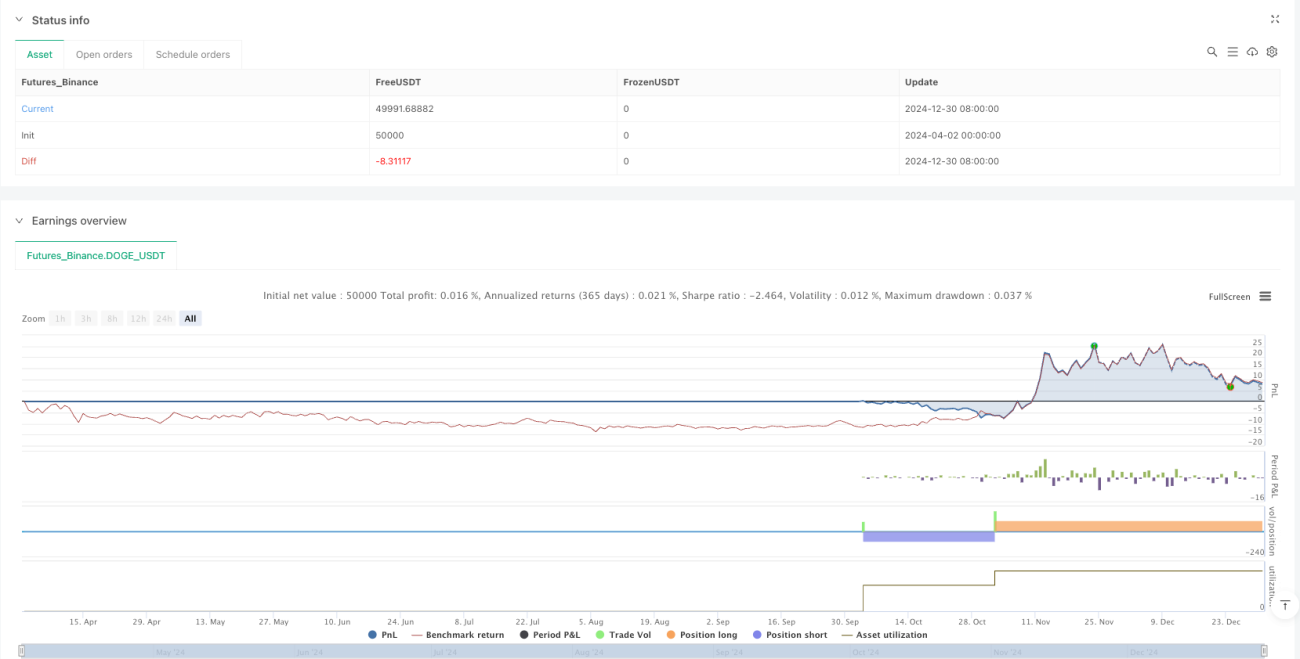

Обзор

Это сложная мультииндикаторная торговая стратегия, объединяющая несколько инструментов технического анализа: объемно-взвешенную скользящую среднюю (AVWAP), профиль объема с фиксированным диапазоном (FRVP), экспоненциальную скользящую среднюю (EMA), индекс относительной силы (RSI), средний направленный индекс (ADX) и схождение/расхождение скользящих средних (MACD). Цель – выявление высоковероятных торговых сигналов на основе агрегации индикаторов.

Принцип стратегии

Стратегия определяет точки входа по множеству условий:

- Пересечение цены с AVWAP

- Положение цены относительно EMA

- Оценка силы сигналов RSI

- Моментум тренда по MACD

- Подтверждение силы тренда по ADX

- Фильтр объёмов

Стратегия ориентирована на азиатскую, лондонскую и нью-йоркскую торговые сессии – периоды с высокой ликвидностью и более надёжными сигналами. Логика входа включает как длинные, так и короткие позиции, а также реализованы механизмы градиентного тейк-профита и стоп-лосса.

Преимущества стратегии

- Комбинация нескольких индикаторов повышает точность сигналов

- Динамическая фильтрация объёмов исключает торговлю при низкой ликвидности

- Гибкая система take-profit и stop-loss

- Оптимизация под различные торговые сессии

- Механизм динамического управления рисками

- Визуальные сигналы для поддержки принятия решений

Риски стратегии

- Комбинация множества индикаторов может усложнить интерпретацию сигналов

- Результаты бэктестинга могут быть подвержены переобучению

- Эффективность может снижаться в разных рыночных условиях

- Торговые издержки и проскальзывание способны повлиять на фактическую доходность

Направления оптимизации

- Внедрение алгоритмов машинного обучения для динамической настройки параметров

- Расширение адаптивности к большему числу торговых сессий

- Оптимизация стратегий тейк-профита и стоп-лосса

- Введение дополнительных фильтров

- Разработка универсальной модели стратегии для разных инструментов

Заключение

Это высоконастраиваемая многомерная торговая стратегия, стремящаяся повысить качество и точность торговых сигналов за счёт интеграции нескольких технических индикаторов и особенностей торговых сессий. Стратегия демонстрирует сложность агрегации индикаторов и динамического управления рисками в количественной торговле.

/*backtest

start: 2024-04-02 00:00:00

end: 2024-12-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("FRVP + AVWAP by Grok", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// User Inputs- 1