Обзор стратегии

Эта импульсная стратегия прорыва представляет собой техническую торговую систему, предназначенную для захвата движений прорыва, согласованных с доминирующим трендом. Стратегия искусно сочетает экспоненциальные скользящие средние (EMA), индекс относительной силы (RSI) и средний истинный диапазон (ATR), образуя комплексную торговую структуру, которая включает не только четкие условия входа в длинные и короткие позиции, но и динамический механизм стоп-лосса, основанный на волатильности.

Основная идея стратегии заключается в том, чтобы после подтверждения направления тренда дождаться прорыва ценой недавно сформированного уровня поддержки или сопротивления, тем самым улавливая ускорение движения цены. В то же время индикатор RSI выступает в качестве импульсного фильтра, помогая избежать рискованного входа в состояниях перекупленности или перепроданности. В области управления рисками стратегия использует стоп-лосс и трейлинг-стоп на основе ATR, что позволяет динамически корректировать точки стопа в соответствии с фактической рыночной волатильностью вместо фиксированных уровней.

Принцип работы стратегии

Работа стратегии основана на следующих ключевых компонентах:

-

Определение тренда: Для определения направления рынка используются две скользящие средние EMA с разными периодами. Взаимное расположение быстрой EMA (по умолчанию 20 периодов) и медленной EMA (по умолчанию 50 периодов) определяет оценку тренда. Когда быстрая EMA находится выше медленной EMA, это считается восходящим трендом; в противном случае — нисходящим.

-

Импульсный фильтр: Применяется индикатор RSI с периодом 14 для избежания входа в экстремальных условиях. Когда RSI выше 70, вход в длинную позицию избегается, чтобы не войти в состоянии перекупленности; когда RSI ниже 30, вход в короткую позицию избегается, чтобы не войти в состоянии перепроданности.

-

Логика прорыва: Определяется, пробила ли цена максимум или минимум за настраиваемый период (по умолчанию 5 свечей), исключая текущую свечу. Эти уровни выступают в качестве сопротивления и поддержки соответственно.

-

Условия входа:

- Вход в длинную позицию: цена пробивает недавний уровень сопротивления + подтверждение восходящего тренда (быстрая EMA > медленная EMA) + RSI не находится в состоянии перекупленности.

- Вход в короткую позицию: цена пробивает недавний уровень поддержки + подтверждение нисходящего тренда (быстрая EMA < медленная EMA) + RSI не находится в состоянии перепроданности.

-

Управление позицией:

- Установка стоп-лосса на основе ATR:

- Стоп-лосс для длинной позиции = цена входа - (ATR * множитель)

- Стоп-лосс для короткой позиции = цена входа + (ATR * множитель)

- Трейлинг-стоп:

- Также использует ATR * трейлинг-множитель в качестве trail_points и trail_offset

- По умолчанию множитель стоп-лосса и трейлинг-множитель равны 1,5 ATR

- Установка стоп-лосса на основе ATR:

Стратегия также включает функцию вебхук-оповещений, которые отправляют оповещения в формате JSON для исполнения рыночных ордеров, а также визуальные подсказки, отмечающие точки входа на графике.

Преимущества стратегии

После глубокого анализа кода можно выделить несколько значительных преимуществ данной стратегии:

-

Синергия тренда и прорыва: Сочетая подтверждение тренда с помощью EMA и ценовой прорыв, стратегия позволяет избегать торговли прорывов против тренда, повышая процент успешных сделок. Такой подход «следования за трендом» помогает захватывать более надежные ценовые движения.

-

Динамическое управление рисками: Механизм стоп-лосса и трейлинг-стопа на основе ATR позволяет контролировать риски, адаптируясь к рыночной волатильности. Когда волатильность увеличивается, уровни стопа становятся более широкими; когда волатильность снижается — более узкими. Такая динамическая корректировка более соответствует реальной рыночной ситуации, чем фиксированные уровни стопа.

-

Многоуровневая система фильтрации: Благодаря комбинации трендового фильтра EMA и импульсного фильтра RSI стратегия избегает входа в неблагоприятных рыночных условиях, уменьшая убытки от ложных прорывов.

-

Четкие торговые правила: Стратегия определяет четкие условия входа и выхода, не оставляя места субъективным суждениям, что помогает исключить влияние эмоций на торговые решения.

-

Настраиваемые параметры: Стратегия предлагает несколько регулируемых параметров, включая периоды EMA, настройки RSI, период прорыва и множитель ATR, что позволяет пользователям оптимизировать ее под разные рыночные условия и торговые инструменты.

-

Интегрированная функция оповещений: Встроенная функция вебхук-оповещений облегчает интеграцию с автоматизированными торговыми системами, повышая практичность и эффективность исполнения стратегии.

Риски стратегии

Несмотря на разумную конструкцию стратегии, существуют некоторые потенциальные риски и проблемы:

-

Риск ложных прорывов: Несмотря на фильтры тренда и RSI, рынок может демонстрировать кратковременный прорыв с последующим быстрым откатом, что приводит к срабатыванию стоп-лосса. Решение: можно добавить механизм подтверждения, например, требовать, чтобы цена после прорыва удерживалась на определенном уровне или в течение определенного времени, прежде чем вход будет активирован.

-

Риск разворота тренда: EMA как запаздывающий индикатор медленно реагирует на точки разворота тренда, что может привести к торговле в направлении исходного тренда, когда тренд уже начал разворачиваться. Решение: можно добавить более чувствительный индикатор тренда в качестве вспомогательного или добавить фильтр силы тренда.

-

Переоптимизация параметров: Чрезмерная оптимизация параметров может привести к отличным результатам на исторических данных, но низкой эффективности в реальной торговле. Решение: следует использовать достаточно длительные периоды тестирования и проводить бэктестирование на нескольких рыночных условиях, избегая переподгонки под конкретные рыночные фазы.

-

Изменение рыночной волатильности: Хотя ATR может адаптироваться к изменениям волатильности, при резких скачках волатильности (например, из-за важных новостных событий) стоп-лосс может оказаться недостаточно широким. Решение: можно рассмотреть ручную корректировку множителя ATR в особые периоды или добавление механизма предупреждения об изменениях волатильности.

-

Психологическое давление от серии убытков: При частых колебаниях рынка возможна серия срабатываний стоп-лоссов, что создает психологическое давление на трейдера. Решение: установить разумные правила управления капиталом, ограничить риск на одну сделку, а также предусмотреть механизм приостановки торговли в неблагоприятных рыночных условиях.

Направления оптимизации стратегии

На основе анализа кода можно выделить несколько возможных направлений для оптимизации стратегии:

-

Добавление подтверждения объемом: В настоящее время стратегия полагается только на ценовые данные. Можно добавить индикатор объема в качестве условия подтверждения прорыва, чтобы снизить риск ложных прорывов. Увеличение объема обычно является важным признаком достоверности прорыва.

-

Мультитаймфреймовый анализ: Ввести оценку тренда на старшем таймфрейме, чтобы гарантировать, что направление торговли соответствует более крупному тренду. Это можно реализовать с помощью функции security для получения данных со старших таймфреймов.

-

Динамическое управление размером позиции: На основе ATR или других индикаторов волатильности динамически регулировать размер позиции: увеличивать позицию при низкой волатильности и уменьшать при высокой, чтобы оптимизировать соотношение риска и доходности.

-

Добавление целей по прибыли: Помимо трейлинг-стопа, можно установить цели по прибыли на основе ATR, фиксируя часть прибыли при достижении определенного соотношения риска и доходности.

-

Усиление условий входа: Рассмотреть добавление свечных паттернов, подтверждения отката после прорыва или других технических индикаторов в качестве дополнительного подтверждения для повышения качества входов.

-

Оптимизация фильтра RSI: Текущий фильтр RSI может быть слишком строгим. Рассмотреть использование динамических порогов RSI или оценку на основе скорости изменения RSI, а не абсолютных значений.

-

Механизм контроля просадок: Добавить общий контроль просадок стратегии, например, приостановку торговли или уменьшение размера позиции при достижении определенного процента просадки, чтобы защитить капитал.

Заключение

«Импульсная стратегия прорыва» — это полноценная торговая система, сочетающая следование за трендом, импульсный анализ и управление рисками на основе волатильности. Определяя направление тренда с помощью EMA, фильтруя экстремальные рыночные состояния с помощью RSI и входя в рынок в точках прорыва уровней поддержки/сопротивления, стратегия предлагает систематический подход к захвату прорывных возможностей на рынке.

Ключевое преимущество стратегии заключается в ее комплексности и адаптивности: она уделяет внимание не только моменту входа, но и контролю рисков и управлению позицией. Динамический механизм стоп-лосса на основе ATR позволяет стратегии корректировать уровни защиты в соответствии с рыночной волатильностью, что обеспечивает определенную степень адаптации в различных рыночных условиях.

Несмотря на некоторые потенциальные риски, такие как ложные прорывы и развороты тренда, предложенные направления оптимизации — добавление подтверждения объемом, мультитаймфреймовый анализ, динамическое управление позицией и другие — могут повысить стабильность и прибыльность стратегии.

Для любителей технического анализа с определенным опытом торговли это интересная и настраиваемая структура стратегии, которую можно адаптировать под личные предпочтения по риску и стиль торговли с помощью настройки параметров и усиления.

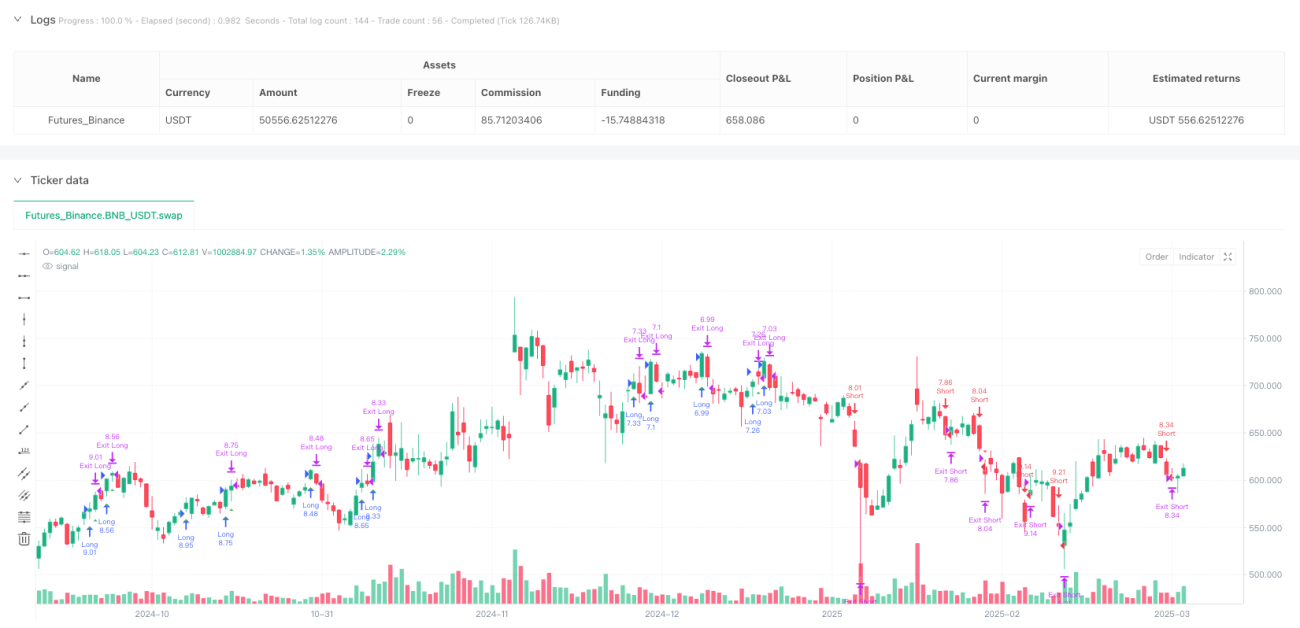

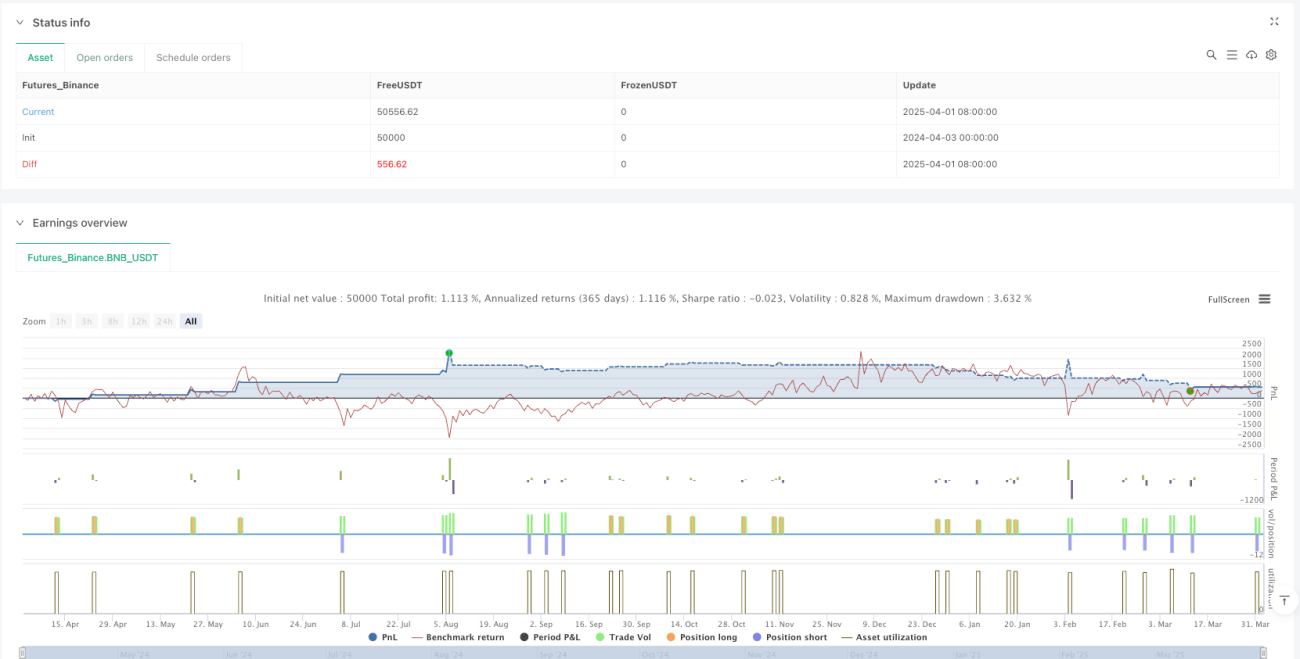

/*backtest

start: 2024-04-03 00:00:00

end: 2025-04-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Ruben.Ramiro - Momentum Breakout Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ** Adjustable Parameters **- 1