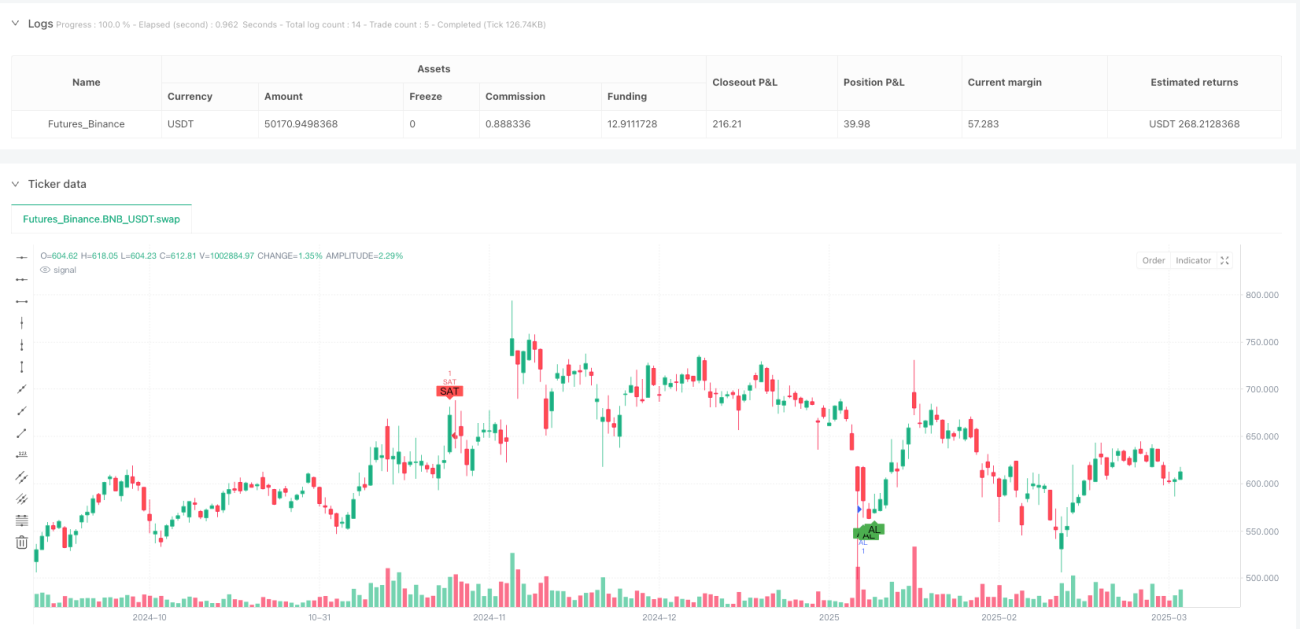

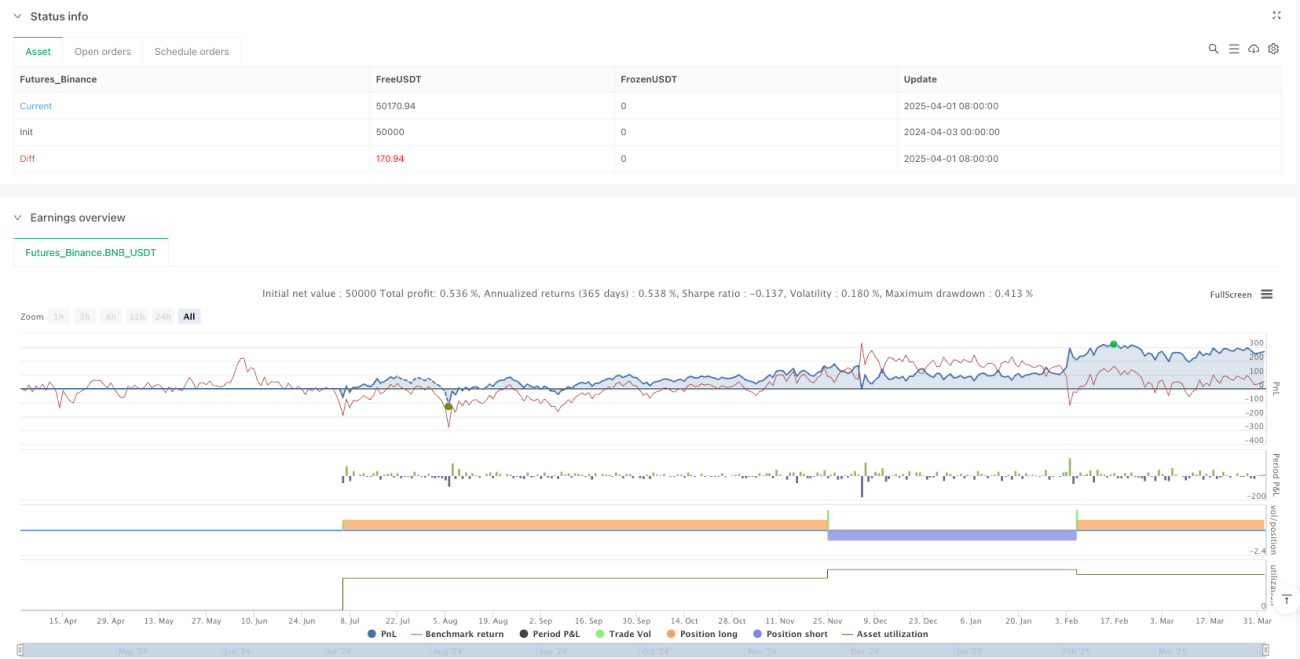

Торговая стратегия с многомерной фильтрацией по тренду, моментуму и стоимости

Обзор

Многомерная стратегия трендового импульса с фильтрацией стоимости представляет собой количественную торговую стратегию, объединяющую несколько технических индикаторов. Её цель — с помощью многомерного анализа определять сильные рыночные тренды и ключевые сигналы для покупки/продажи. Стратегия в основном опирается на четыре ключевых индикатора: ADX, RSI, стохастический RSI и VWAP. Благодаря согласованному подтверждению между индикаторами она отфильтровывает рыночный шум и выбирает только торговые сигналы с высокой вероятностью успеха. Стратегия построена по принципу «многократного подтверждения»: для запуска торгового сигнала необходимо одновременное выполнение как минимум трех условий, что значительно повышает точность и надежность сделок.

Принцип стратегии

Основной принцип стратегии основан на многомерной аналитической рамке, объединяющей три аспекта: силу тренда, импульс и оценку стоимости.

-

Оценка силы тренда: Используется средний направленный индекс (ADX) для подтверждения того, находится ли рынок в четком тренде. Значение ADX больше 25 считается сигналом наличия сильного тренда; это базовый фильтр стратегии.

-

Анализ импульсных индикаторов:

- Индекс относительной силы (RSI) используется для выявления состояний перепроданности (ниже 30) и перекупленности (выше 70).

- Стохастический RSI дополнительно выявляет изменения импульса; области перепроданности (ниже 20) и перекупленности (выше 80) служат подтверждением сигнала.

-

Фильтрация стоимости:

- Средневзвешенная по объему цена (VWAP) используется в качестве ориентира стоимости.

- Условие покупки требует, чтобы цена была ниже VWAP (потенциальная недооценка).

- Условие продажи требует, чтобы цена была выше VWAP (потенциальная переоценка).

Конкретные условия запуска торговых сигналов:

- Сигнал покупки: ADX > 25 И RSI < 30 И стохастический RSI < 20 И цена закрытия < VWAP.

- Сигнал продажи: ADX > 25 И RSI > 70 И стохастический RSI > 80 И цена закрытия > VWAP.

Стратегия использует ручной метод расчета ADX: сравниваются величины роста и падения для вычисления +DI и -DI, затем рассчитывается значение ADX, что обеспечивает более точное измерение силы тренда.

Преимущества стратегии

Данная стратегия обладает рядом значительных преимуществ:

-

Многомерная система подтверждения: Благодаря интеграции нескольких индикаторов разных типов (трендовых, импульсных и стоимостных) стратегия проверяет торговые сигналы с разных сторон, существенно сокращая количество ложных сигналов.

-

Способность выявлять сильные тренды: Использование ADX гарантирует, что стратегия торгует только тогда, когда существует четкий тренд, избегая частых сделок в боковом рынке.

-

Хорошее управление рисками: Использование экстремальных значений импульсных индикаторов (перекупленность/перепроданность) в качестве условий сигнала позволяет стратегии улавливать потенциальные точки разворота, повышая точность входа и выхода.

-

Интеграция оценки стоимости: Добавление VWAP дает стратегии перспективу связи цены и объема, помогая подтвердить, отклонилась ли цена от разумной зоны стоимости.

-

Гибкая адаптация к временным рамкам: Хотя в комментариях к коду рекомендуется использовать 15-минутный график, основная логика стратегии применима к различным таймфреймам и может быть адаптирована под торговые потребности.

-

Простой и эффективный код: Реализация стратегии отличается четкой структурой, компактной логикой, высокой вычислительной эффективностью, легкостью понимания и сопровождения.

Риски стратегии

Несмотря на множество преимуществ, следует учитывать следующие риски:

-

Риск переоптимизации: Стратегия использует конкретные пороговые значения для нескольких индикаторов (например, ADX > 25, RSI < 30), которые могут быть результатом переоптимизации и нуждаться в корректировке в разных рыночных условиях.

-

Проблема запаздывания сигналов: Все используемые технические индикаторы по своей природе являются запаздывающими, что может привести к небольшой задержке момента входа и выхода, особенно на быстро движущихся рынках.

-

Несвоевременный разворот тренда: Зависимость от ADX может приводить к ложным сигналам, когда тренд вот-вот закончится, но ADX все еще выше порога.

-

Отсутствие механизма стоп-лосса: Текущая реализация стратегии не содержит явного стоп-лосса, что может увеличить подверженность риску при резких рыночных изменениях.

-

Конфликт индикаторов: При определенных рыночных условиях разные индикаторы могут давать противоречивые сигналы, что требует дополнительного механизма оценки.

-

Недостаточный контроль просадок: Стратегия в основном фокусируется на условиях входа, но уделяет мало внимания контролю рисков во время удержания позиции, что может привести к потере уже полученной прибыли.

Направления оптимизации

Для снижения указанных рисков стратегию можно оптимизировать по следующим направлениям:

-

Введение адаптивных параметров: Заменить фиксированные пороги (например, ADX > 25) на динамические, автоматически подстраиваемые под рыночную волатильность, что повысит адаптивность стратегии к различным рыночным условиям.

-

Добавление механизма стоп-лосса: Ввести стоп-лосс на основе ATR (среднего истинного диапазона), устанавливая четкие лимиты риска на каждую сделку.

-

Временной фильтр: Добавить условие времени, чтобы избегать периодов высокой волатильности в начале и конце торговой сессии, а также времени публикации важных экономических данных.

-

Усиление подтверждения тренда: Использовать скользящие средние (например, пересечение EMA или MACD) в качестве дополнительного подтверждения тренда для уменьшения ложных пробоев.

-

Частичная фиксация прибыли: Внедрить стратегию поэтапного закрытия позиции: после достижения определенной целевой прибыли частично закрывать позицию, фиксируя прибыль и сохраняя потенциал дальнейшего роста.

-

Подтверждение объемом: Добавить компонент анализа объема торгов, чтобы убедиться в достаточном объеме при появлении сигнала, повышая его надежность.

-

Фильтрация волатильности: Корректировать параметры стратегии или приостанавливать торговлю в условиях низкой волатильности, так как в таких средах многоиндикаторные стратегии склонны генерировать шум.

Заключение

Многомерная стратегия трендового импульса с фильтрацией стоимости, объединяя индикаторы ADX, RSI, стохастический RSI и VWAP, формирует комплексную систему принятия торговых решений, способную эффективно выявлять ключевые торговые возможности при сильных трендах. Основная ценность стратегии заключается в её механизме многократного подтверждения: перекрестная проверка торговых сигналов через разные измерения рынка значительно повышает качество сигналов.

Данная стратегия особенно хорошо подходит для рынков со средней волатильностью, особенно после установления четкого тренда. В практическом применении трейдеры могут настраивать параметры индикаторов и степень строгости условий подтверждения в зависимости от конкретных рыночных характеристик и допустимого риска для достижения оптимального соотношения риск/доходность.

Внедрение предложенных направлений оптимизации, особенно адаптивной системы параметров и усовершенствованного управления рисками, позволит дополнительно повысить устойчивость и долгосрочную прибыльность стратегии. Для количественных трейдеров, ищущих системы, основанные на техническом анализе, данная стратегия предлагает структурированную и расширяемую основу, которую стоит попробовать применить в реальной торговле и доработать под собственные нужды.

- 1