Обзор

Стратегия отслеживания нисходящего тренда с использованием облака мультипериодных экспоненциальных скользящих средних (EMA) — это количественная торговая система, ориентированная на захват нисходящих трендов. Основная идея стратегии заключается в построении динамического облака с помощью EMA разных периодов, которое дает трейдерам четкие сигналы на продажу (шорт). Когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, формируется медвежье облако, и система генерирует сигнал на открытие короткой позиции. Стратегия особенно подходит для трейдеров, следующих за трендом, особенно тех, кто фокусируется на возможностях нисходящего рынка. Встроенная гибкая структура мультипериодного анализа позволяет трейдерам подтверждать направление тренда на разных таймфреймах, а также обеспечивает надежное управление рисками с помощью процентного стоп-лосса и тейк-профита.

Принцип стратегии

Основной принцип стратегии основан на взаимном расположении двух экспоненциальных скользящих средних (EMA) с разными периодами:

-

Построение облака двойной EMA: Стратегия использует краткосрочную EMA (по умолчанию 21 период) и долгосрочную EMA (по умолчанию 50 периодов) для создания динамического облака. Когда краткосрочная EMA находится ниже долгосрочной EMA, облако отображает медвежий тренд; когда краткосрочная EMA выше долгосрочной EMA, облако отображает бычий тренд.

-

Мультипериодный анализ: Реализуется с помощью функции

request.security, позволяющей анализировать EMA на текущем или других выбранных таймфреймах. Это дает более полное представление о тренде и помогает отфильтровывать краткосрочные колебания. -

Генерация сигнала на шорт: Когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз (обнаруживается функцией

ta.crossunder), система распознает потенциальный разворот тренда и генерирует сигнал на открытие короткой позиции. -

Управление рисками: Стратегия включает расчет процентного стоп-лосса и тейк-профита:

- Цена стоп-лосса для шорта = Цена входа × (1 + процент стоп-лосса)

- Цена тейк-профита для шорта = Цена входа × (1 - процент тейк-профита)

-

Визуальная поддержка: На графике отображается облако EMA, а сигналы на шорт помечаются красными метками, обеспечивая наглядный визуальный ориентир для трейдера.

-

Оповещения: С помощью функции

alertconditionнастраиваются оповещения о сигналах на шорт, чтобы трейдер не упустил торговую возможность.

Процесс выполнения стратегии четкий: сначала рассчитываются значения EMA разных периодов, затем строится динамическое облако, отслеживаются изменения состояния облака для генерации сигналов на шорт, после чего открывается позиция с установкой соответствующих уровней стоп-лосса и тейк-профита.

Преимущества стратегии

-

Эффективность следования за трендом: Стратегия ориентирована на захват нисходящих трендов, обеспечивая четкие сигналы разворота тренда с помощью пересечения EMA, избегая частых сделок на боковом рынке и повышая эффективность использования капитала.

-

Преимущества мультипериодного анализа: Стратегия позволяет рассчитывать облако EMA на разных таймфреймах. Такой кросс-периодный анализ помогает подтвердить силу и устойчивость тренда, снижая риск ложных сигналов.

-

Наглядность: Облако EMA и отметки сигналов на шорт обеспечивают четкий визуальный ориентир, позволяя трейдеру быстро оценить состояние рынка и потенциальные точки входа, упрощая процесс принятия решений.

-

Хорошее управление рисками: Встроенные механизмы процентного стоп-лосса и тейк-профита обеспечивают единообразие риска по каждой сделке, независимо от волатильности рынка или различий в торгуемых инструментах, что способствует долгосрочному управлению капиталом.

-

Гибкость настройки параметров: Стратегия предоставляет множество настраиваемых параметров (длины EMA, таймфрейм, проценты стоп-лосса/тейк-профита и т.д.), позволяя трейдерам оптимизировать ее работу в соответствии с личными предпочтениями по риску и рыночными условиями.

-

Автоматическая система оповещений: Встроенные оповещения гарантируют, что трейдер своевременно узнает о потенциальных торговых возможностях, не требуя постоянного мониторинга рынка, что повышает эффективность торговли.

-

Интеллектуальное управление капиталом: Стратегия использует процентный размер позиции (

default_qty_type=strategy.percent_of_equity), что обеспечивает автоматическую корректировку размера позиции при изменении размера счета и позволяет достичь сложного роста.

Риски стратегии

-

Риск разворота тренда: Как стратегия следования за трендом, она может столкнуться со значительными просадками при резких разворотах рынка. Решение: Ввести индикаторы импульса или фильтры волатильности, чтобы сокращать или избегать сделок при неопределенном тренде.

-

Проблема запаздывания: EMA по своей природе является запаздывающим индикатором, что может приводить к неоптимальным точкам входа, особенно на быстро меняющихся рынках. Решение: Попробовать уменьшить длины периодов EMA или комбинировать с другими опережающими индикаторами для улучшения момента входа.

-

Риск ложных сигналов: Краткосрочный рыночный шум может вызывать ложные пересечения EMA. Решение: Добавить механизм подтверждения, например, требовать, чтобы цена находилась ниже EMA, или добавить условие по объему.

-

Риск слишком узкого стоп-лосса: Фиксированный процентный стоп-лосс может не подходить для всех рыночных условий и легко срабатывать в условиях высокой волатильности. Решение: Рассмотреть динамический стоп-лосс на основе ATR (среднего истинного диапазона), чтобы адаптироваться к разной волатильности.

-

Зависимость от одного направления: Фокус только на коротких позициях ограничивает возможности получения прибыли на растущем рынке. Решение: Разработать парные стратегии или сбалансировать портфель стратегий с длинными и короткими позициями.

-

Ловушка оптимизации параметров: Чрезмерная оптимизация параметров может привести к подгонке под кривую (overfitting), снижая эффективность стратегии в будущем. Решение: Использовать достаточно длинный период бэктестинга, проводить тесты на устойчивость и пошаговую оптимизацию.

-

Исполнительный риск: В реальной торговле проскальзывание и комиссии могут существенно повлиять на результаты. Решение: Включить в бэктестинг реалистичные допущения по проскальзыванию и комиссиям, чтобы убедиться в эффективности стратегии в реальных условиях.

Направления оптимизации стратегии

-

Интеграция нескольких индикаторов: Объединить облако EMA с другими техническими индикаторами, такими как RSI (индекс относительной силы) или MACD (схождение/расхождение скользящих средних), чтобы создать более комплексную систему подтверждения входа. Это уменьшит количество ложных сигналов и повысит точность стратегии, поскольку резонанс нескольких индикаторов обычно указывает на более сильный рыночный сигнал.

-

Динамический стоп-лосс: Заменить фиксированный процентный стоп-лосс на ATR (средний истинный диапазон), чтобы уровень стоп-лосса автоматически корректировался в зависимости от рыночной волатильности. Такой подход лучше адаптируется к различным рыночным условиям и позволяет избежать преждевременного срабатывания стоп-лосса в периоды высокой волатильности.

-

Временной фильтр: Ввести временной фильтр для торговли, исключая периоды публикации важных экономических данных, открытия/закрытия рынка и другие высоковолатильные моменты. Это снизит количество ложных сигналов, вызванных временными аномальными движениями рынка.

-

Оценка силы тренда: Добавить индикатор силы тренда (например, ADX — средний направленный индекс) и совершать сделки только при достаточной силе тренда. Это поможет избежать неэффективных сделок на боковом рынке и повысит процент успешных сделок.

-

Фиксация частичной прибыли: Реализовать ступенчатый тейк-профит, фиксируя часть прибыли при достижении ценой определенных целевых уровней. Этот метод позволяет сохранить потенциал захвата крупного тренда, одновременно снижая риск просадки.

-

Оптимизация управления капиталом: Реализовать корректировку размера позиции на основе волатильности, уменьшая риск-экспозицию при росте волатильности. Это помогает поддерживать единообразие риска и избегать избыточного риска в периоды высокой волатильности.

-

Устойчивость бэктестинга: Провести тестирование стратегии на разных рынках и в разные периоды времени, чтобы убедиться в стабильной работе в различных условиях. Это критически важно для проверки адаптивности стратегии и снижения риска переоптимизации.

Заключение

Стратегия отслеживания нисходящего тренда с использованием облака мультипериодных экспоненциальных скользящих средних предоставляет трейдерам систематический метод для выявления и захвата нисходящих трендов. Используя облако EMA в качестве визуального ориентира в сочетании с мультипериодным анализом и строгим управлением рисками, стратегия эффективно фильтрует рыночный шум и распознает значимые развороты тренда.

Основные преимущества стратегии — простота и адаптивность: она дает четкие сигналы на шорт, сохраняя достаточную гибкость для работы в различных рыночных условиях. Встроенные механизмы управления рисками гарантируют, что каждая сделка имеет предопределенные параметры риска, что способствует долгосрочному сохранению капитала.

Тем не менее, важно осознавать ограничения, присущие таким стратегиям следования за трендом. Внедрение предложенных направлений оптимизации, таких как подтверждение несколькими индикаторами, динамический стоп-лосс и фильтр силы тренда, позволит трейдерам дополнительно повысить надежность и эффективность стратегии.

В конечном итоге успешное применение этой стратегии требует терпения и дисциплины, понимания важности рыночных условий и своевременной корректировки параметров в соответствии с меняющейся ситуацией на рынке. Для трейдеров, ориентированных на захват возможностей на нисходящих рынках, эта стратегия предлагает систематический и воспроизводимый подход к торговле.

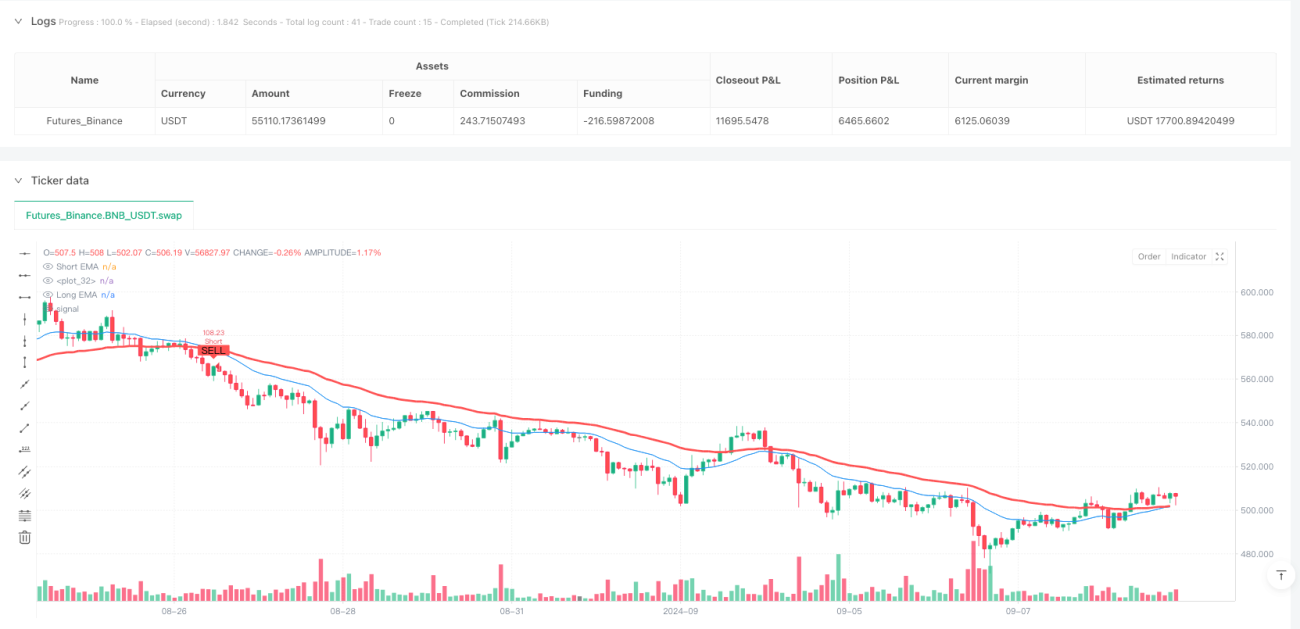

/*backtest

start: 2024-04-03 00:00:00

end: 2024-09-10 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy(title="Short-Only MTF EMA Cloud Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD)

// Inputs for EMA Cloud- 1