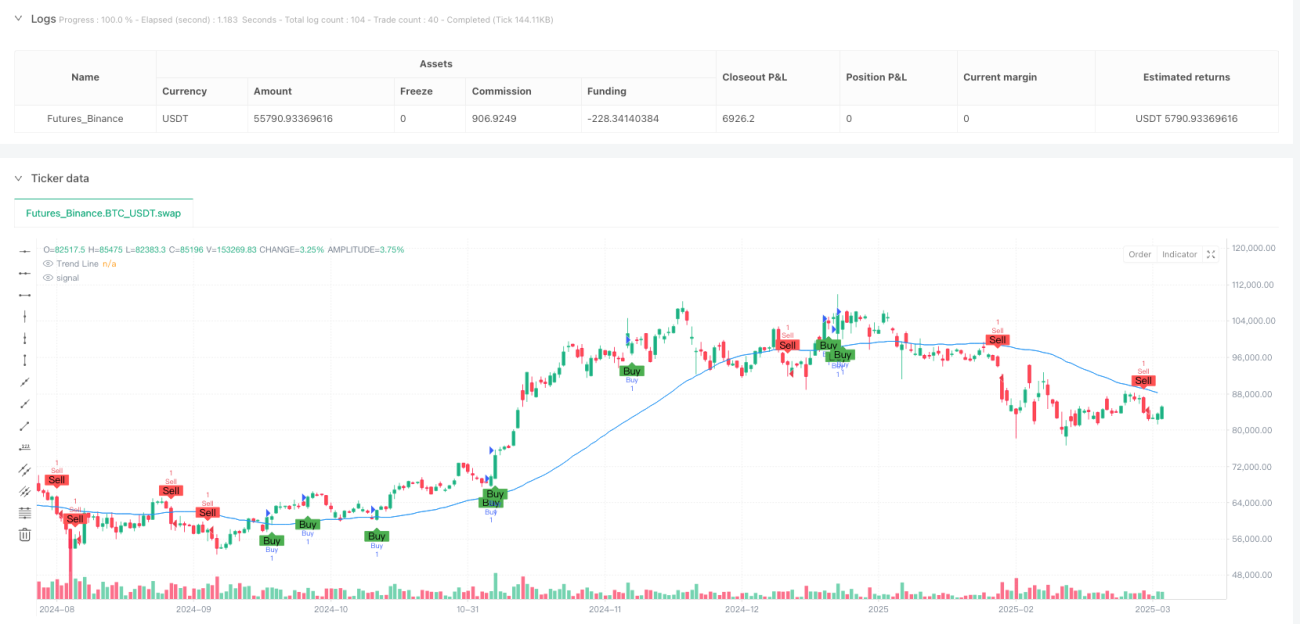

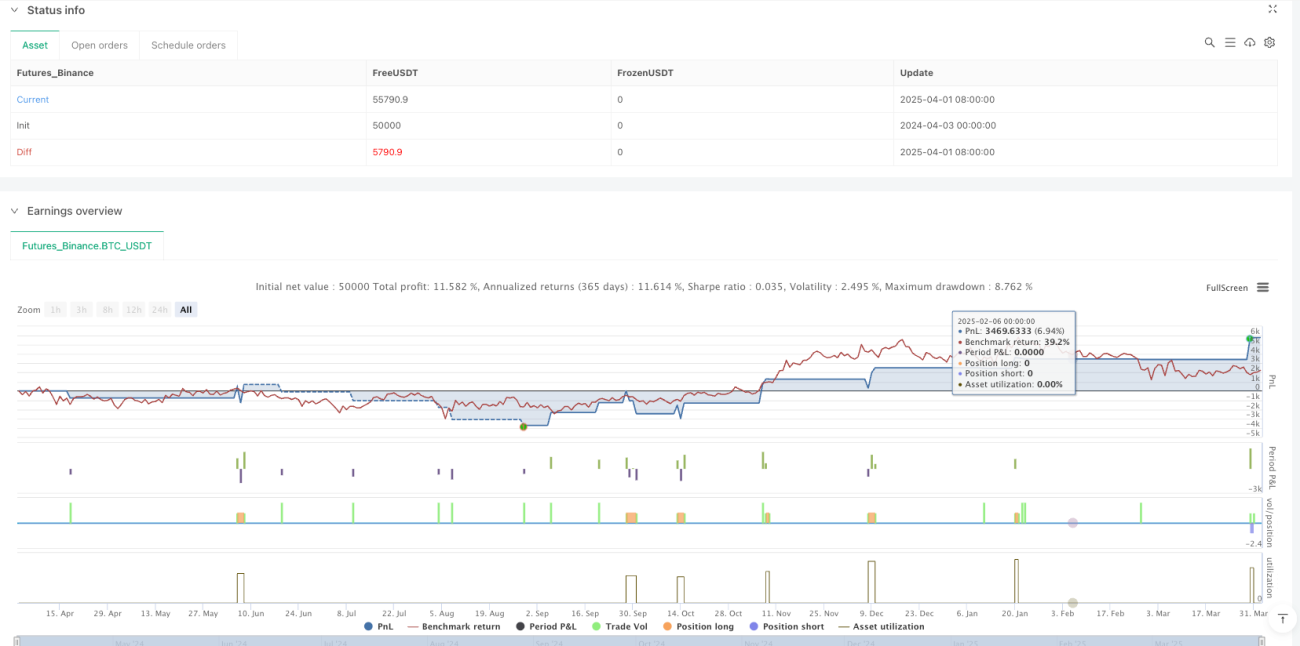

Обзор

Стратегия краткосрочной торговли с множественной фильтрацией и схождением — это тщательно разработанный количественный торговый подход, предназначенный для трейдеров, стремящихся улавливать краткосрочные ценовые колебания на быстро меняющихся рынках. Стратегия объединяет анализ тренда, импульсные индикаторы, объём, волатильность и свечные паттерны для выявления точных точек входа и выхода. Этот метод решает проблему поиска надёжных точек входа и выхода на волатильных или непредсказуемых рынках, что делает его идеальным для краткосрочных трейдеров, одновременно обеспечивая встроенное управление рисками через стоп-лосс и тейк-профит.

Принцип стратегии

Стратегия использует механизм множественной фильтрации, при котором торговый сигнал генерируется только в том случае, если все технические индикаторы одновременно удовлетворяют условиям, что гарантирует высокую вероятность торговых возможностей. В частности, стратегия использует следующие пять ключевых компонентов:

-

Направление тренда: 50-периодная простая скользящая средняя (SMA) служит фильтром тренда. Если цена находится выше этой линии, это указывает на бычий рынок, подходящий для покупки; если ниже — на медвежий рынок, подходящий для продажи.

-

Импульсный индикатор: 14-периодный индекс относительной силы (RSI) используется для измерения скорости изменения цены. Он гарантирует, что рынок не перекуплен (RSI < 70) при покупке и не перепродан (RSI > 30) при продаже.

-

Анализ объёма: Стратегия сравнивает текущий объём торгов с 20-периодным средним объёмом, чтобы убедиться в сильном участии рынка; сигнал генерируется только при объёме выше среднего.

-

Волатильность: 14-периодный средний истинный диапазон (ATR) проверяет, достаточно ли велико ценовое движение (выше заданного пользователем минимума, по умолчанию 2.0), чтобы оправдать сделку.

-

Свечные паттерны: Простое и эффективное распознавание паттернов (например, бычья свеча, закрывшаяся выше предыдущего закрытия после открытия ниже предыдущего закрытия) добавляет подтверждение сигналу.

Сигналы на покупку или продажу генерируются только при согласовании всех этих условий, что обеспечивает высокую вероятность сделки. После генерации сигнала стратегия автоматически размещает ордер с настраиваемыми уровнями стоп-лосса (например, 1% ниже точки входа) и тейк-профита (например, 2% выше точки входа).

Преимущества стратегии

Стратегия краткосрочной торговли с множественной фильтрацией и схождением имеет несколько явных преимуществ:

-

Сокращение ложных сигналов: Поскольку стратегия требует одновременного подтверждения от всех пяти технических индикаторов, вероятность ложных сигналов значительно снижается, что повышает процент успешных сделок.

-

Комплексный анализ рынка: Одновременный учёт тренда, импульса, объёма, волатильности и ценовых паттернов обеспечивает всесторонний анализ рыночных условий, а не опору на один индикатор.

-

Адаптивность: Параметры стратегии могут быть настроены в соответствии с различными рыночными условиями, что делает её применимой к различным торговым инструментам и таймфреймам, как на низко-, так и на высоковолатильных рынках.

-

Встроенное управление рисками: Автоматические настройки стоп-лосса и тейк-профита гарантируют контроль над риском каждой сделки, помогая трейдерам сохранять дисциплину и избегать эмоциональных решений.

-

Многоуровневое техническое подтверждение: Стратегия обеспечивает многоуровневое техническое подтверждение — от долгосрочного тренда (SMA) до краткосрочного ценового поведения (свечные паттерны), что даёт трейдерам большую уверенность в надёжности сигналов.

-

Потенциал автоматизации: Чёткие правила и условия стратегии упрощают её программирование и автоматизацию, снижая необходимость ручного вмешательства, что подходит занятым трейдерам или тем, кто хочет уменьшить влияние эмоций.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия множественной фильтрации и схождения имеет некоторые потенциальные риски и ограничения:

-

Упущенные торговые возможности: Из-за требования одновременного подтверждения всеми фильтрами стратегия может пропустить некоторые прибыльные сделки, удовлетворяющие лишь части условий, особенно на быстро меняющихся рынках.

-

Необходимость оптимизации параметров: Эффективность стратегии сильно зависит от правильного выбора параметров для конкретного инструмента и рыночных условий. Неподходящие настройки могут привести к переоптимизации или плохим результатам.

-

Ограничение фиксированного процента стоп-лосса: Использование фиксированного процентного стоп-лосса может не подходить для всех рыночных условий, особенно в периоды резкого изменения волатильности.

-

Зависимость от объёма: На рынках с низкой ликвидностью или в определённые временные периоды требование высокого объёма может снизить частоту сигналов, уменьшая количество торговых возможностей.

-

Запаздывание технических индикаторов: Все технические индикаторы обладают определённой степенью запаздывания, что может привести к медленной реакции в экстремальных рыночных условиях.

-

Ограничения по свечным паттернам в сильных трендах: На рынках с сильным трендом может быть сложно выполнить определённые требования к свечным паттернам, что приводит к упущенным возможностям следования за трендом.

Для смягчения этих рисков трейдерам рекомендуется провести тщательное бэктестирование перед реальной торговлей и настроить параметры в соответствии со своей толерантностью к риску.

Направления оптимизации стратегии

На основе анализа принципов и потенциальных рисков стратегии можно выделить несколько возможных направлений оптимизации:

-

Адаптивные параметры: Замена фиксированных параметров (например, длины скользящей средней, порогов RSI) на динамические, автоматически настраиваемые в зависимости от рыночных условий. Например, минимальное значение ATR может автоматически корректироваться на основе исторической волатильности.

-

Мультитаймфреймовый анализ: Включение подтверждений с нескольких таймфреймов, например, использование старшего таймфрейма для определения основного направления тренда, а младшего — для поиска конкретных точек входа.

-

Улучшение стратегии стоп-лосса: Замена фиксированного процентного стоп-лосса на стоп-лосс, основанный на ATR, чтобы лучше адаптироваться к волатильности различных инструментов. Например, стоп-лосс может быть установлен на уровне точки входа минус 1,5 × текущее значение ATR.

-

Добавление фильтра состояния рынка: Внедрение функционала распознавания состояния рынка (например, боковик или тренд) и применение разных правил торговли в зависимости от него.

-

Градация силы сигнала: Вместо простого бинарного сигнала (покупка/продажа) можно присваивать сигналам уровень силы на основе количества выполненных условий, что позволит регулировать размер позиции в зависимости от силы сигнала.

-

Интеграция машинного обучения: Использование алгоритмов машинного обучения для оптимизации комбинаций параметров или прогнозирования того, какие сигналы с большей вероятностью окажутся успешными, особенно для распознавания паттернов в определённых рыночных условиях.

Эти оптимизации могут применяться как по отдельности, так и в комбинации, чтобы повысить общую производительность и адаптивность стратегии. Перед внедрением любых оптимизаций рекомендуется провести тщательное бэктестирование на различных рыночных условиях.

Заключение

Стратегия краткосрочной торговли с множественной фильтрацией и схождением предоставляет краткосрочным трейдерам комплексную и мощную торговую систему благодаря интеграции множества методов технического анализа. Её ключевое преимущество заключается в объединении нескольких независимых технических индикаторов: сигнал генерируется только при совпадении всех индикаторов в одном направлении, что значительно повышает его надёжность.

Гибкость стратегии позволяет применять её в различных рыночных условиях и с разными торговыми инструментами, а встроенные функции управления рисками помогают защитить капитал и поддерживать долгосрочную прибыльность. Несмотря на некоторые присущие ограничения и риски, они могут быть эффективно смягчены путём постоянной оптимизации параметров и предложенных выше улучшений стратегии.

Для трейдеров, желающих применять систематический и дисциплинированный подход к краткосрочной торговле, стратегия множественной фильтрации и схождения предлагает прочную основу, учитывающую как технические аспекты рынка, так и управление рисками, что делает её сбалансированным методом в сфере количественной торговли.

- 1