Обзор

Данная стратегия представляет собой количественную торговую систему, основанную на анализе ценовых моделей, ориентированную на捕捉 ключевых разворотных и пробойных сигналов рынка. Стратегия объединяет несколько методов распознавания ценовых паттернов, включая идентификацию пин-баров и подтверждение пробоев, а также интегрирует механизмы управления рисками и фильтрацию по времени сделок для повышения процента успешных сделок и общей производительности.

Принцип стратегии

Основной принцип стратегии основан на двух основных ценовых сигналах: пин-бар и пробой цены.

Обнаружение пин-бара:

- Бычий пин-бар: цена закрытия выше цены открытия, а длина верхней тени превышает длину тела более чем в 2 раза, что указывает на то, что давление продавцов на вершине было перехвачено покупателями.

- Медвежий пин-бар: цена открытия выше цены закрытия, а длина нижней тени превышает длину тела более чем в 2 раза, что указывает на то, что поддержка покупателей на дне была пробита продавцами.

Подтверждение пробоя:

- Бычий пробой: текущая цена закрытия выше максимальной цены закрытия за предыдущие 5 периодов, что свидетельствует о формировании восходящего тренда.

- Медвежий пробой: текущая цена закрытия ниже минимальной цены закрытия за предыдущие 5 периодов, что свидетельствует о формировании нисходящего тренда.

Логика исполнения сделок:

- Система проверяет временной фильтр, избегая периодов, когда могут публиковаться важные экономические новости.

- Оценивает наличие действующего бычьего или медвежьего сигнала.

- Устанавливает тейк-профит и стоп-лосс в соответствии с заданным соотношением риска к прибыли и уровнем стоп-лосса.

- По желанию включается трейлинг-стоп для защиты уже полученной прибыли.

Такой подход сочетает сигналы ценового разворота и подтверждение тренда, требуя выполнения хотя бы одного из двух условий, что повышает надежность сигналов.

Преимущества стратегии

Многомерное подтверждение сигналов: Объединение двух различных типов ценовых сигналов (пин-бары и пробои) позволяет верифицировать торговые возможности с разных сторон, снижая риск ложных сигналов.

Гибкое управление рисками: Стратегия позволяет настраивать соотношение риска к прибыли и уровни стоп-лосса через параметры, что дает трейдеру возможность адаптировать контроль рисков под свою толерантность и рыночные условия.

Адаптивный защитный механизм: Опциональный трейлинг-стоп автоматически корректирует уровень стоп-лосса при движении цены в благоприятном направлении, фиксируя часть прибыли, но оставляя пространство для колебаний.

Фильтрация по времени: Избегая торговли в периоды выхода важных экономических данных, стратегия снижает риск рыночных колебаний, вызванных внезапными новостями. Это особенно важно для торговли на младших таймфреймах.

Интегрированное управление позицией: Система автоматически рассчитывает размер позиции в процентах от капитала счета, обеспечивая соразмерность риска и объема счета, и автоматически адаптируется при росте или снижении счета.

Визуализация торговых сигналов: Отображение сигналов покупки и продажи непосредственно на графике помогает трейдеру лучше понимать и оценивать решения, генерируемые системой.

Риски стратегии

Надежность разворотных сигналов: Пин-бары могут генерировать ложные сигналы в определенных рыночных условиях, особенно при высокой волатильности или в боковике. Для снижения этого риска можно добавить дополнительные подтверждающие индикаторы, такие как объем или моментум.

Риск отката после пробоя: После пробоя цена часто откатывается, что может привести к срабатыванию стоп-лосса, после чего рынок возвращается в ожидаемом направлении. Решение: использовать более широкие стоп-лоссы или входить в позицию частями.

Ограничения временного фильтра: Текущий временной фильтр основан на фиксированных интервалах и не может динамически адаптироваться к внезапным новостным событиям. Рекомендуется интеграция с API экономического календаря для получения оценки влияния новостей в реальном времени.

Риск переоптимизации параметров: Производительность стратегии сильно зависит от ключевых параметров, таких как соотношение риска к прибыли и размер стоп-лосса. Чрезмерная оптимизация может привести к отличным результатам на бэктестах, но плохим — на реальном счете. Необходимо проводить тестирование на разных рыночных условиях.

Отсутствие адаптации к состоянию рынка: Стратегия может хорошо работать в трендовом рынке, но генерировать много ложных сигналов во флэте. Можно добавить фильтр силы тренда для избегания торговли в низкоэффективных рыночных условиях.

Направления оптимизации

Интеграция анализа состояния рынка: Внедрить индикаторы силы тренда (например, ADX) и волатильности (например, ATR), чтобы стратегия распознавала текущую рыночную среду и исполняла сделки только в подходящих условиях. Это значительно сократит количество ложных сигналов в неблагоприятных условиях.

Динамическая оптимизация стоп-лосса: В настоящее время используется фиксированное количество пунктов для стоп-лосса. Можно улучшить, сделав его адаптивным к волатильности (например, множитель ATR), чтобы настройка лучше соответствовала текущим рыночным условиям.

Добавление подтверждения объемом: Сигналы ценовых моделей в сочетании с подтверждением объемом значительно повышают надежность. Можно добавить условие, что объем при формировании сигнала должен быть выше среднего, чтобы обеспечить достаточное участие рынка.

Мультитаймфреймовый анализ: Введение анализа направления тренда на старшем таймфрейме для согласования направления сделки с более крупным трендом повысит общий процент успеха и соотношение риска к прибыли.

Оптимизация механизма фильтрации новостей: Заменить простой временной фильтр на интеграцию с API экономического календаря для динамического выявления высоковлиятельных новостных событий и автоматического отключения торговли на соответствующие периоды.

Внедрение машинного обучения: Использовать алгоритмы машинного обучения для классификации исторических сигналов, выявления паттернов с более высокой вероятностью успеха, и усиления фильтрации сигналов на основе этих паттернов, что повысит предсказательную точность стратегии.

Заключение

Данная продвинутая ценовая стратегия строит относительно надежную торговую систему, объединяя идентификацию пин-баров и подтверждение пробоев. Встроенные механизмы управления рисками, временной фильтрации и контроля позиции составляют всесторонний торговый фреймворк.

Основное преимущество стратегии заключается в многомерном подтверждении сигналов и гибком контроле рисков, что позволяет ей адаптироваться к различным рыночным условиям. Однако следует учитывать риски, связанные с надежностью пин-баров и откатами после пробоя, и улучшать их с помощью предложенных направлений оптимизации.

Интеграция анализа состояния рынка, динамического стоп-лосса, подтверждения объемом, мультитаймфреймового анализа и более точной новостной фильтрации позволит стратегии добиться более стабильных результатов на разных рыночных циклах. В конечном итоге, этот подход, основанный на ценовых моделях, предоставляет трейдеру надежный фреймворк для получения торговых возможностей через своевременное выявление ключевых точек разворота рынка.

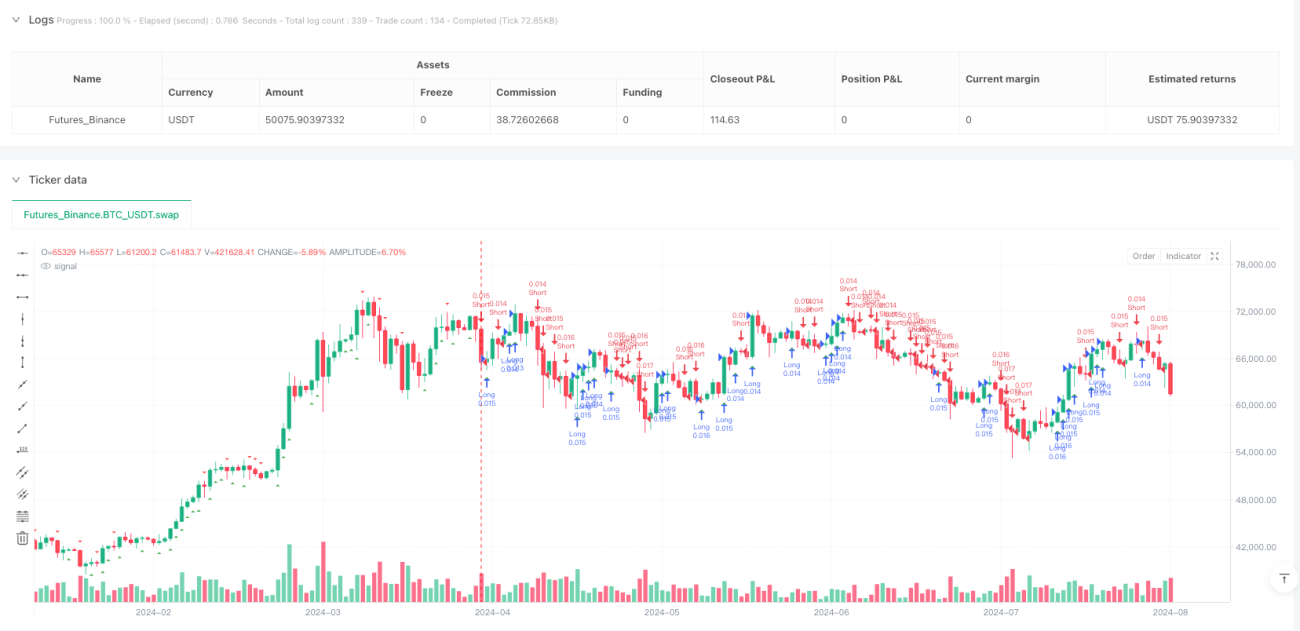

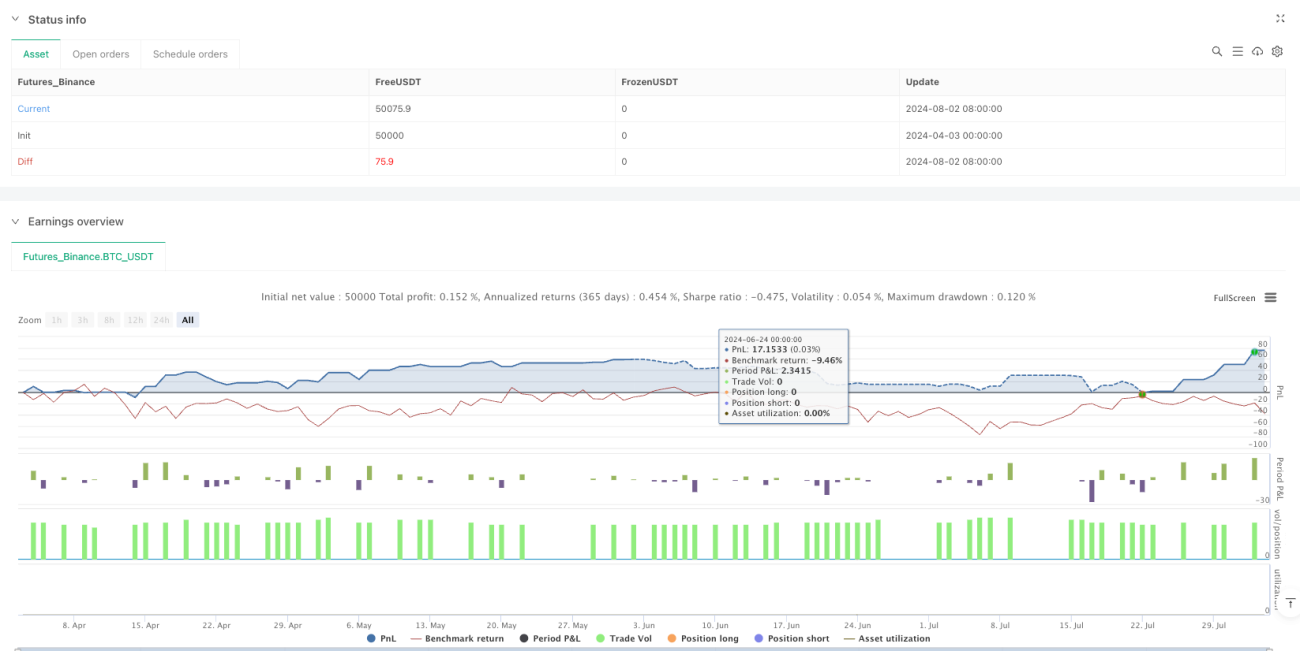

/*backtest

start: 2024-04-03 00:00:00

end: 2024-08-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Pine Script v5 – Price Action Trading Bot for EUR/USD on 15m timeframe

//@version=5

strategy("Price Action Bot - EUR/USD", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

- 1