Alpha Beast — продвинутая количественная торговая стратегия: система динамического управления рисками на основе совместной работы нескольких индикаторов

Обзор

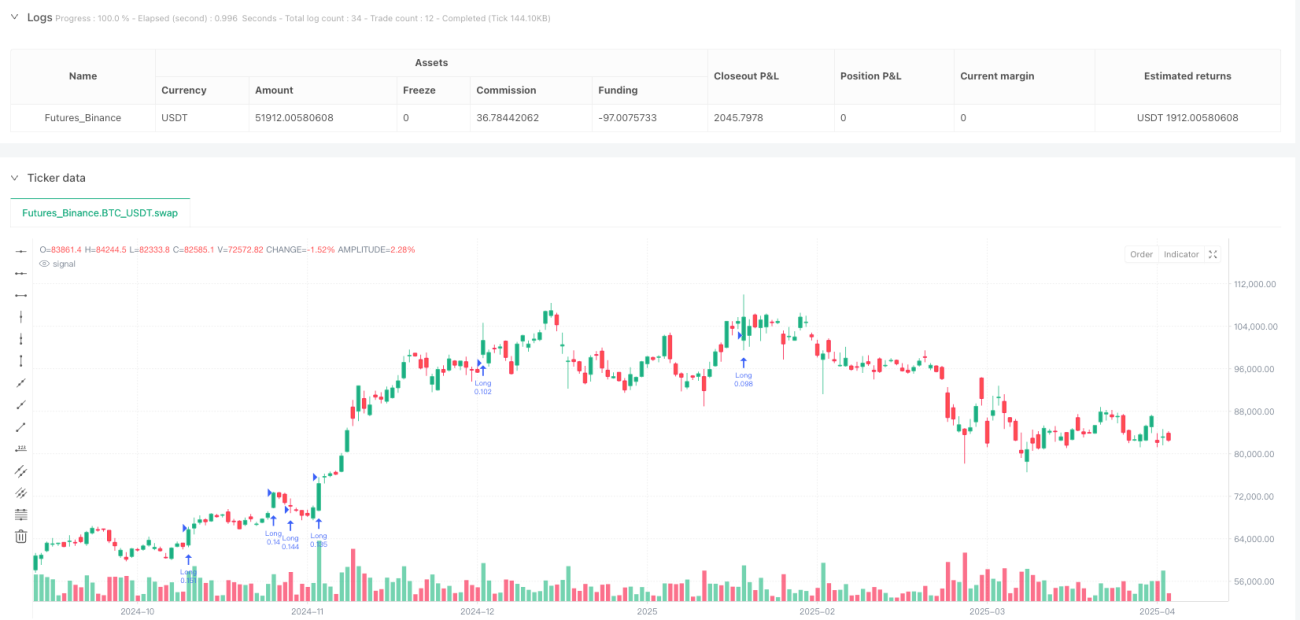

Alpha Beast — это продвинутая количественная торговая стратегия, объединяющая множество технических индикаторов в комплексную систему, предназначенную для захвата сильных трендов на рынке. Основная идея стратегии заключается в интеграции индикатора SuperTrend, относительной силы (RSI) и пробоя объема, формируя многомерный механизм подтверждения входа. При этом стратегия использует динамический стоп-лосс на основе среднего истинного диапазона (ATR) и целевые уровни прибыли на основе соотношения риск/прибыль (R/R), обеспечивая выполнение каждой сделки в строгих рамках управления рисками. По умолчанию стратегия использует 20% от общего баланса счета в качестве торгового капитала, балансируя потенциал прибыли и риск.

Принципы стратегии

Работа продвинутой количественной торговой стратегии Alpha Beast основана на следующих ключевых компонентах и логике:

-

Расчет индикаторов:

- RSI (14): измеряет относительную силу изменения цены

- ATR (14): измеряет волатильность рынка

- SuperTrend (3.0, 10): определяет направление тренда

- Анализ объема: сравнение текущего объема со скользящей средней объема за 20 периодов для выявления объемного импульса

-

Условия входа:

- Условие для длинной позиции: SuperTrend направлен вверх (индикатор направления ниже цены закрытия) + RSI > 60 + пробой объема (текущий объем > скользящая средняя объема за 20 периодов × 1,5)

- Условие для короткой позиции: SuperTrend направлен вниз (индикатор направления выше цены закрытия) + RSI < 40 + пробой объема (текущий объем > скользящая средняя объема за 20 периодов × 1,5)

-

Управление рисками:

- Установка стоп-лосса: на основе значения ATR. Для длинных позиций — текущая цена минус ATR × 1,2; для коротких — текущая цена плюс ATR × 1,2

- Установка тейк-профита: на основе соотношения риск/прибыль, по умолчанию 2,5-кратное расстояние стоп-лосса

- Управление капиталом: каждая сделка использует 20% от общего баланса счета

Основная логика стратегии — требование одновременного выполнения нескольких условий для генерации торгового сигнала. Этот «механизм подтверждения» эффективно снижает количество ложных сигналов, а динамически рассчитываемые уровни стоп-лосса и тейк-профита адаптируются к изменениям рыночной волатильности.

Преимущества стратегии

-

Многократный механизм подтверждения: Объединение индикаторов тренда, импульса и объема значительно снижает риск ложных сигналов. Сделки выполняются только при одновременном выполнении условий по направлению тренда, силе и объему.

-

Динамическое управление рисками: Уровни стоп-лосса и тейк-профита динамически настраиваются в зависимости от фактической волатильности рынка (ATR), а не устанавливаются фиксированно. Это позволяет стратегии адаптироваться к различным рыночным условиям и циклам волатильности.

-

Эффективный захват трендовых движений: Благодаря комбинации SuperTrend и пороговых значений RSI стратегия особенно подходит для захвата сильных рыночных движений с четким направлением.

-

Подтверждение объемом: Использование анализа объема в качестве подтверждения сделки гарантирует, что точка входа поддерживается достаточной рыночной активностью и импульсом, сокращая количество ненужных сделок в условиях низкой ликвидности.

-

Оптимизация соотношения риск/прибыль: Установка соотношения риск/прибыль по умолчанию 2,5:1 позволяет стратегии оставаться прибыльной в долгосрочной перспективе даже при невысокой доле успешных сделок.

-

Встроенный механизм управления капиталом: Контроль объема средств на каждую сделку в процентах позволяет избежать чрезмерного риска и способствует стабильному долгосрочному росту счета.

Риски стратегии

-

Чувствительность к порогам RSI: Фиксированные пороги RSI (60/40) могут показывать разные результаты в разных рыночных условиях. В длительном боковом диапазоне они могут генерировать много ложных сигналов, а в сильном тренде — пропускать постоянные возможности.

-

Зависимость от объема: Стратегия сильно зависит от пробоя объема. На некоторых торговых инструментах или в определенные периоды данные по объему могут быть недостаточно точными или запаздывать, что влияет на качество сигналов.

-

Фиксированные параметры SuperTrend: Использование фиксированных параметров SuperTrend (3.0, 10) может не подходить для всех рыночных условий. Отсутствует механизм адаптивной оптимизации параметров.

-

Стоп-лосс может быть слишком узким: На рынках с высокой волатильностью множитель ATR 1,2 может привести к тому, что стоп-лосс окажется слишком близко к текущей цене, увеличивая риск срабатывания от рыночного шума.

-

Фиксированное распределение капитала: Использование фиксированного процента (20%) от счета может быть недостаточно гибким, не позволяя динамически корректировать размер позиции в зависимости от силы сигнала и рыночных условий.

Решения:

- Внедрение адаптивных порогов RSI, динамически настраиваемых в зависимости от рыночной волатильности

- Добавление механизма проверки качества данных по объему или использование многоциклового подтверждения объема

- Реализация адаптивной оптимизации параметров SuperTrend

- Динамическая корректировка множителя ATR в периоды высокой волатильности

- Внедрение алгоритма динамической корректировки размера позиции на основе силы сигнала

Направления оптимизации стратегии

-

Адаптивная оптимизация параметров индикаторов:

- Реализовать адаптивную настройку порогов RSI, множителя SuperTrend и коэффициента объема в зависимости от рыночного цикла и исторической эффективности.

- Причина: фиксированные параметры сложно адаптировать ко всем рыночным условиям; адаптивные параметры повышают универсальность и устойчивость стратегии.

-

Введение временного фильтра:

- Добавить фильтр по времени внутри дня или анализ рыночных сессий для избежания неэффективных периодов торговли.

- Причина: эффективность рынка и надежность сигналов существенно различаются в разные периоды; временной фильтр может повысить общее качество сигналов.

-

Система подтверждения на нескольких таймфреймах:

- Добавить подтверждение тренда на нескольких временных периодах, чтобы убедиться, что направление сделки соответствует более крупному тренду.

- Причина: анализ одного таймфрейма подвержен влиянию краткосрочного рыночного шума; многотаймфреймовый анализ обеспечивает более полное представление о рынке.

-

Оптимизация сигналов с помощью машинного обучения:

- Внедрить алгоритмы машинного обучения для вторичной фильтрации имеющихся сигналов, выявляя сделки с более высокой вероятностью успеха.

- Причина: комбинации традиционных технических индикаторов не способны улавливать сложные нелинейные взаимосвязи на рынке; машинное обучение может значительно улучшить способность распознавания паттернов.

-

Динамическая настройка управления рисками:

- На основе исторической волатильности и текущего состояния рынка динамически корректировать соотношение риск/прибыль и процент распределения капитала.

- Причина: оптимальные параметры риска сильно различаются в разных рыночных условиях; динамическое управление рисками позволяет лучше адаптироваться к изменениям рынка.

-

Добавление индикаторов рыночных настроений:

- Интегрировать VIX или другие индикаторы рыночных настроений, чтобы корректировать поведение стратегии в экстремальных рыночных условиях.

- Причина: в периоды паники или крайней жадности эффективность обычного технического анализа снижается; индикаторы настроений предоставляют дополнительное измерение для принятия решений.

Заключение

Продвинутая количественная торговая стратегия Alpha Beast представляет собой современную торговую систему, объединяющую синергию нескольких индикаторов. Сочетая анализ тренда, импульсные индикаторы и подтверждение объемом, она обеспечивает многомерное выявление рыночных возможностей. Ее главные преимущества — строгий механизм отбора сигналов и динамическая система управления рисками, что позволяет стратегии сохранять стабильную производительность даже на волатильных рынках.

Несмотря на ограничения, такие как фиксированные пороги RSI и вопросы оптимизации параметров, предложенные направления улучшений, особенно внедрение адаптивной системы параметров, многотаймфреймового подтверждения и машинного обучения для поддержки решений, позволяют этой стратегии развиться в более комплексную и устойчивую торговую систему. Самое важное — концепция структуры управления рисками, сочетающая динамический стоп-лосс на основе ATR и фиксированное соотношение риск/прибыль, служит достойным шаблоном для разработки количественных торговых стратегий.

Для трейдеров, стремящихся построить систематический подход к торговле на основе технического анализа, стратегия Alpha Beast предлагает практичный фреймворк, балансирующий качество сигналов и контроль рисков. После дальнейшей оптимизации и персонализации она может адаптироваться к различным рыночным условиям и торговым стилям.

- 1