Обзор

Система анализа пересечения множественных скользящих средних с взвешенным по объёму трендом — это внутридневная торговая стратегия, основанная на экспоненциальных скользящих средних (EMA) и объёмно-взвешенной средней цене (VWAP). Стратегия строится на двух ключевых принципах: сначала с помощью положения 50-периодной EMA относительно VWAP определяется направление рыночного тренда; затем пересечение 8-периодной EMA и 50-периодной EMA генерирует сигнал на вход в направлении тренда. Стратегия ориентирована на внутридневную торговую сессию (по умолчанию с 7:30 до 14:30) и нацелена на捕捉 утреннюю волатильность рынка, избегая возможных боковых движений во второй половине дня или в течение ночи.

Принцип стратегии

Стратегия работает на основе чёткой логической структуры:

- Механизм подтверждения тренда: направление тренда определяется сравнением положения 50-периодной EMA относительно VWAP. Когда 50EMA находится выше VWAP, тренд считается бычьим; когда 50EMA ниже VWAP — медвежьим.

- Генерация сигнала на вход: на основе подтверждённого тренда используется пересечение быстрой скользящей средней (8EMA) и медленной скользящей средней (50EMA) для генерации сигнала на вход. В частности:

- Во время бычьего тренда (50EMA > VWAP), когда 8EMA пересекает 50EMA снизу вверх, генерируется сигнал на длинную позицию.

- Во время медвежьего тренда (50EMA < VWAP), когда 8EMA пересекает 50EMA сверху вниз, генерируется сигнал на короткую позицию.

- Временной фильтр: стратегия ищет торговые возможности только в пределах указанной внутридневной сессии (по умолчанию 7:30–14:30), чтобы сосредоточиться на среде с высокой ликвидностью.

- Логика выхода: когда 8EMA и 50EMA снова пересекаются в противоположном направлении, позиция закрывается.

Ключевая идея стратегии заключается в сочетании определения тренда и моментумного пересечения, что гарантирует соответствие торговых сигналов общему направлению рынка, а временное ограничение позволяет избежать помех в периоды низкой ликвидности.

Преимущества стратегии

После глубокого анализа стратегия демонстрирует несколько значительных преимуществ:

- Двойной механизм подтверждения: сочетание VWAP и EMA обеспечивает более надёжную систему подтверждения тренда. VWAP отражает торговые предпочтения крупных институциональных инвесторов, а EMA улавливает ценовой моментум. Совместное использование двух индикаторов снижает риск ложных сигналов.

- Адаптация к рыночной структуре: благодаря временному ограничению внутридневной сессии стратегия фокусируется на периодах наибольшей ликвидности и наиболее активного ценового обнаружения, что повышает качество сигналов.

- Чёткие торговые правила: условия входа и выхода чётко определены, не требуют субъективных решений, что упрощает системную реализацию и оценку на исторических данных.

- Простота параметров: стратегия использует лишь два ключевых параметра (длины быстрой и медленной EMA), что снижает риск переобучения и повышает робастность.

- Гибкость по длинным и коротким позициям: стратегия автоматически меняет направление торговли в зависимости от рыночного тренда, сохраняя адаптивность в различных рыночных условиях.

Риски стратегии

Несмотря на разумную конструкцию, стратегия имеет следующие риски, требующие внимания:

- Риск быстрых разворотов: на высоковолатильных рынках сигналы пересечения EMA могут запаздывать, что затрудняет своевременный выход при резких разворотах. Этот риск можно смягчить добавлением стоп-лоссов или фильтра волатильности.

- Результаты в боковом рынке: при отсутствии чёткого тренда, когда цена колеблется вокруг VWAP, могут генерироваться частые ложные сигналы, приводящие к серии убытков. Рекомендуется воздерживаться от торговли до формирования ясного тренда.

- Чувствительность к параметрам: выбор параметров EMA существенно влияет на результаты. Разные рыночные условия могут требовать различных настроек, необходима тщательная проверка на исторических данных.

- Зависимость от временного окна: эффективность стратегии сильно зависит от выбранного торгового периода. Если характер рынка изменится, фиксированное время может перестать работать. Следует периодически оценивать оптимальное торговое окно.

- Отсутствие управления рисками: текущая стратегия не содержит стоп-лоссов и тейк-профитов, что в экстремальных рыночных условиях может привести к значительным просадкам. Рекомендуется дополнить её механизмами контроля рисков.

Направления оптимизации

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

- Добавление управления рисками на основе ATR: интеграция индикатора среднего истинного диапазона (ATR) для установки динамических стоп-лоссов и тейк-профитов, адаптированных к волатильности разных рынков, что улучшит соотношение риск/прибыль.

- Оптимизация выбора временного окна: анализ исторических данных для определения наилучшего торгового периода, возможно, с заданием специфических временных окон для разных рынков, что повысит адаптивность.

- Добавление дополнительных фильтров: введение дополнительных индикаторов, таких как индекс относительной силы (RSI) или полосы Боллинджера, для уменьшения ложных сигналов в боковом рынке.

- Динамическая настройка параметров: реализация механизма автоматической корректировки параметров EMA в зависимости от рыночной волатильности, чтобы стратегия лучше адаптировалась к разным условиям.

- Введение ограничения по времени удержания позиции: установка максимального времени удержания, чтобы избегать длительного нахождения в неактивных позициях и повысить эффективность использования капитала.

- Количественная оценка силы сигнала: оценка силы сигнала на основе величины пересечения, подтверждения объёмом или ценового моментума, с приоритетным исполнением сделок с высокой уверенностью.

- Оптимизация режима бэктестинга: внедрение более реалистичных моделей проскальзывания и комиссий на этапе оценки стратегии, чтобы результаты бэктеста лучше соответствовали реальной торговле.

Заключение

Система анализа пересечения множественных скользящих средних с взвешенным по объёму трендом представляет собой чётко структурированную и логически строгую внутридневную торговую стратегию. Сочетая объёмно-взвешенную среднюю цену (VWAP) с экспоненциальными скользящими средними (EMA) разных периодов, стратегия эффективно идентифицирует рыночный тренд и улавливает моментумные торговые возможности в его направлении. Сильная сторона стратегии — двойной механизм подтверждения, который учитывает как поведение крупных институциональных инвесторов (через VWAP), так и краткосрочный ценовой моментум (через пересечение EMA).

Хотя базовая структура стратегии уже достаточно проработана, её показатели можно улучшить за счёт внедрения соответствующих механизмов управления рисками, оптимизации выбора параметров и добавления интеллектуальных фильтров. Для внутридневных трейдеров эта стратегия предлагает основанный на данных и чётко регламентированный торговый фреймворк, помогающий максимально использовать рыночный тренд, избегая влияния субъективных эмоций на торговые решения.

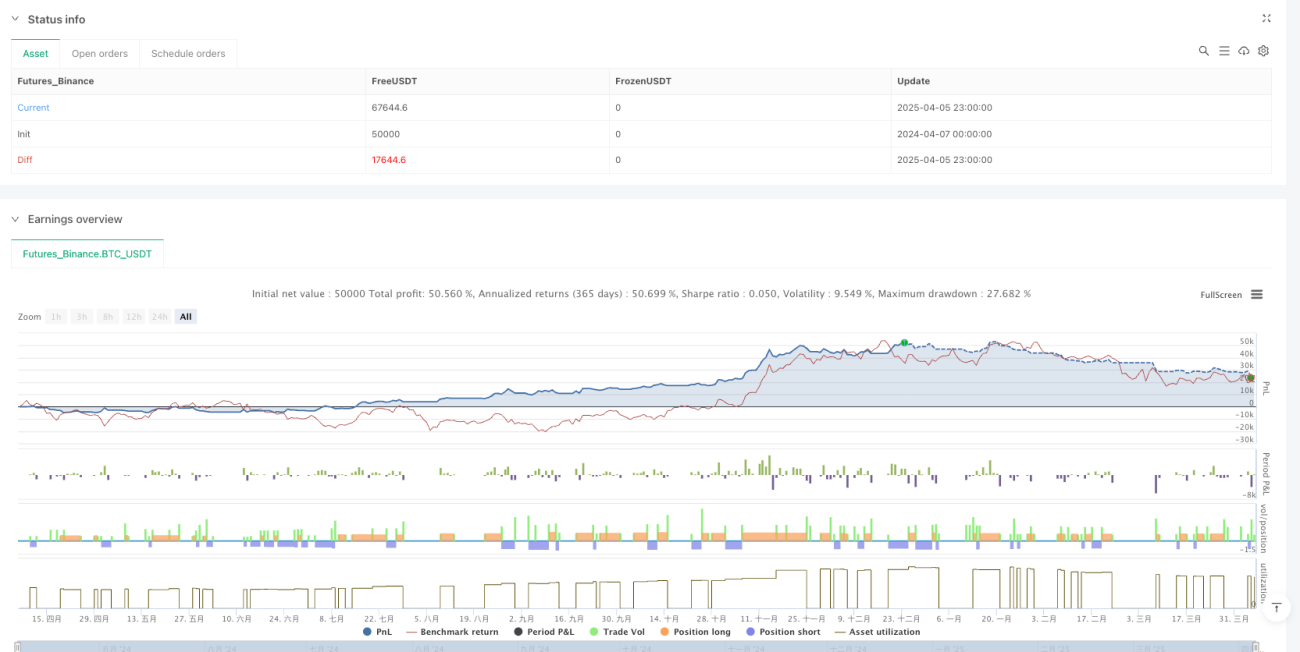

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("LUX CLARA - EMA + VWAP (No ATR Filter) - v6", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1