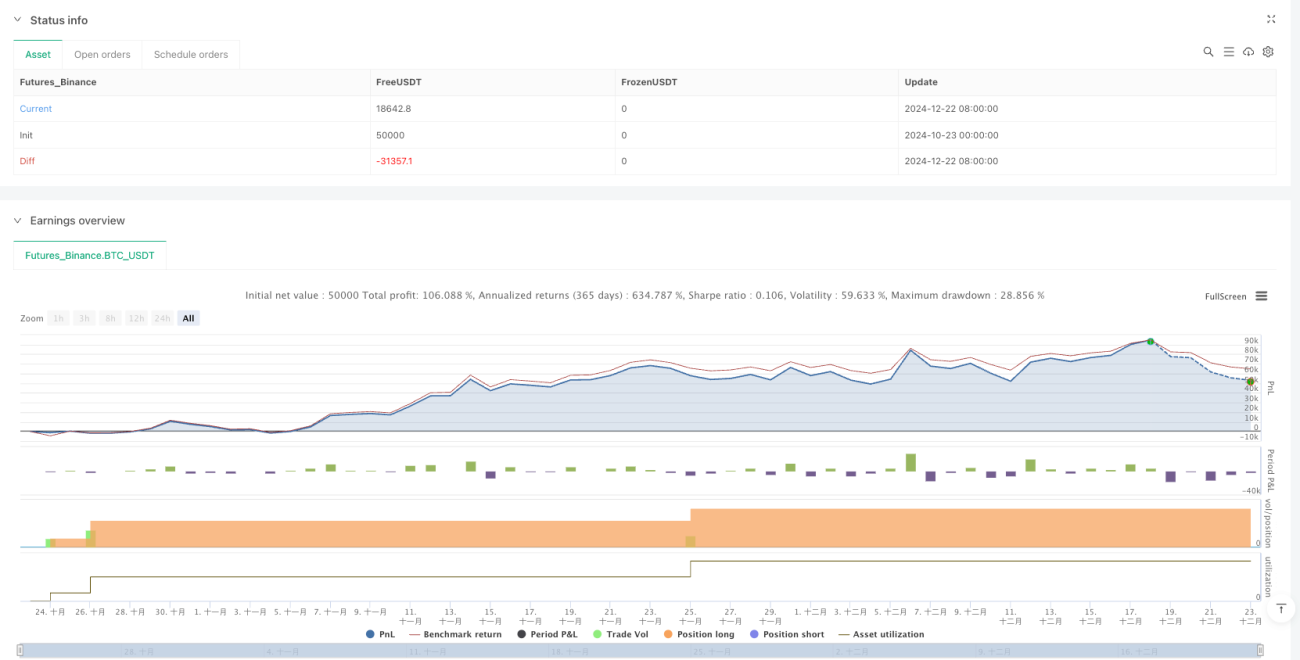

Обзор

Эта стратегия умело сочетает принципы следования за трендом с методом усреднения долларовой стоимости (DCA), стремясь к эффективному развертыванию капитала при минимальном риске выбора рыночного времени. Стратегия в основном использует 50-периодную экспоненциальную скользящую среднюю (EMA) в качестве индикатора рыночного тренда и накапливает капитал посредством ежемесячных фиксированных инвестиций. Когда цена находится ниже 50-периодной EMA, стратегия ежемесячно добавляет фиксированную сумму в денежный резерв; как только цена пробивает 50-периодную EMA вверх, стратегия немедленно инвестирует весь накопленный капитал в рынок и продолжает ежемесячные фиксированные инвестиции во время удержания позиции. Если цена снова опускается ниже 50-периодной EMA, стратегия закрывает все позиции и возобновляет процесс накопления денежных средств.

Принцип стратегии

Основной принцип данной стратегии заключается в объединении трендовых сигналов технического анализа с систематизированным методом управления капиталом. Конкретный механизм реализации выглядит следующим образом:

-

Механизм определения тренда: Используется 50-периодная EMA в качестве индикатора среднесрочного/долгосрочного тренда. Когда цена находится выше EMA, это считается восходящим трендом; когда цена опускается ниже EMA, это считается нисходящим трендом.

-

Фаза накопления капитала: Когда цена ниже 50-периодной EMA (условие для отсутствия длинной позиции), стратегия не занимает рыночных позиций, а ежемесячно добавляет фиксированную сумму (параметр установлен как 100 000 единиц валюты) в денежный резерв. Это гарантирует, что капитал будет постоянно накапливаться в неблагоприятных рыночных условиях.

-

Фаза развертывания капитала: Когда цена пробивает 50-периодную EMA вверх (выполняется условие для длинной позиции), стратегия:

- Если в настоящее время нет открытой позиции, использует весь капитал (включая накопленный денежный резерв) для открытия длинной позиции.

- Сбрасывает денежный резерв до 0.

- Во время удержания позиции продолжает ежемесячно совершать фиксированные покупки (DCA).

-

Механизм выхода: Как только цена опускается ниже 50-периодной EMA, стратегия закрывает все позиции и возобновляет процесс накопления денежного резерва.

С точки зрения реализации кода, эта стратегия использует переменную cash_reserve для отслеживания накопленных денежных средств, переменную time_since_last_investment для обеспечения точного контроля временного интервала между инвестициями (около одного месяца, 30 дней) и реализует полный механизм выхода через функцию strategy.close_all().

Преимущества стратегии

После углубленного анализа кода данная стратегия демонстрирует следующие значительные преимущества:

-

Систематизированный метод инвестирования: Эта стратегия полностью исключает эмоциональные решения, обеспечивая систематическое развертывание капитала в любых рыночных условиях с помощью заранее заданных правил. Это позволяет избежать задержек или колебаний, вызванных человеческим суждением.

-

Максимизация эффективности использования капитала: Накопляя капитал в неблагоприятных условиях и развертывая весь накопленный капитал единовременно при появлении благоприятных условий, стратегия достигает максимальной эффективности использования капитала. Этот подход позволяет избежать преждевременных инвестиций на нисходящем тренде и гарантирует полное участие в восходящем тренде.

-

Баланс риска и доходности: Сочетание следования за трендом и DCA защищает капитал, не упуская при этом важных рыночных возможностей роста. Часть, основанная на следовании за трендом, контролирует общий риск, в то время как часть, основанная на DCA, обеспечивает постоянное участие в рынке.

-

Адаптивность: Параметры стратегии могут быть скорректированы в соответствии с различными рыночными условиями и уровнем толерантности к риску инвестора. Период EMA и сумма фиксированных инвестиций являются регулируемыми параметрами, что повышает гибкость стратегии.

-

Долгосрочный эффект сложного процента: Благодаря сочетанию ежемесячных фиксированных инвестиций и определения тренда, стратегия может достичь роста по принципу сложного процента на долгосрочном рынке, особенно демонстрируя устойчивость в условиях чередования нескольких рыночных циклов.

-

Простота и однозначность исполнения: Несмотря на относительно продвинутую концепцию, правила исполнения стратегии просты и однозначны, что снижает сложность операций и потенциальные ошибки исполнения.

Риски стратегии

Несмотря на продуманный дизайн, данная стратегия по-прежнему содержит следующие потенциальные риски:

-

Риск запаздывания: EMA является запаздывающим индикатором, что может привести к неоптимальным моментам входа и выхода в точках разворота тренда. Особенно на быстро меняющихся рынках это может привести к значительной просадке до срабатывания сигнала выхода.

-

Низкая эффективность на боковом рынке: На боковом/флэтовом рынке цена может часто пересекать EMA, что приведет к множественным входам и выходам, увеличивая транзакционные издержки и потенциально вызывая убытки из-за эффекта «пилы».

-

Проблемы управления капиталом: Фиксированная сумма DCA может не подходить для всех рыночных фаз. В условиях высокой волатильности может потребоваться более гибкая стратегия распределения капитала.

-

Зависимость от периода: Стратегия сильно зависит от выбранного периода EMA (в данном случае 50). Разные настройки периода могут привести к совершенно разным результатам, что затрудняет определение оптимальных параметров.

-

Влияние проскальзывания при исполнении: В коде установлено проскальзывание в 1 пункт, но в реальной торговле, особенно на рынках с низкой ликвидностью, проскальзывание при исполнении может быть значительно больше, что повлияет на производительность стратегии.

Методы снижения этих рисков включают: добавление фильтрующих индикаторов для уменьшения ложных сигналов; внедрение динамических стоп-лоссов; введение управления капиталом, основанного на волатильности; использование сигналов подтверждения на нескольких таймфреймах; а также проведение обширного бэктестинга и оптимизации параметров в различных рыночных условиях.

Направления оптимизации стратегии

Основываясь на углубленном анализе кода, данную стратегию можно оптимизировать в следующих направлениях:

-

Механизм подтверждения несколькими индикаторами: Внедрение дополнительных технических индикаторов (таких как RSI, MACD или объем) в качестве подтверждающих сигналов для уменьшения ложных сигналов, генерируемых пересечением EMA. Это может повысить качество сигналов и сократить ненужные сделки.

-

Динамическое управление капиталом: Привязка суммы DCA к рыночной волатильности или силе тренда, с увеличением инвестиций в условиях высокой определенности и уменьшением в условиях высокой неопределенности. Например, можно корректировать сумму DCA на основе ATR (среднего истинного диапазона).

-

Управление частичными позициями: Внедрение механизма частичного открытия и частичного закрытия позиций вместо единовременной операции на полный капитал. Это может снизить давление выбора момента времени и обеспечить более плавную кривую капитала.

-

Адаптивный период EMA: Замена фиксированной 50-периодной EMA на адаптивную скользящую среднюю, которая автоматически корректируется на основе рыночных условий, чтобы лучше соответствовать различным рыночным фазам и циклам.

-

Усовершенствование механизма стоп-лосса: Добавление трейлинг-стопа или стоп-лосса, основанного на волатильности, а не только на выходе по пересечению EMA. Это может обеспечить более раннюю защиту капитала при значительных просадках.

-

Временные фильтры: Добавление временных фильтров для сделок, чтобы избегать операций в заведомо неэффективные торговые периоды, или корректировка параметров стратегии в определенных сезонных паттернах.

-

Фреймворк для оптимизации бэктестинга: Реализация фреймворка для оптимизации параметров, автоматически находящего оптимальные комбинации параметров в различных рыночных условиях, и проведение форвардного тестирования для обеспечения робастности параметров.

Общей целью этих направлений оптимизации является повышение процента выигрышных сделок, уменьшение просадок и сделать управление капиталом более гибким и эффективным, тем самым повышая адаптивность и устойчивость стратегии в различных рыночных средах при сохранении ее основной логики.

Заключение

«Стратегия двойной оптимизации следования за трендом на основе пересечения 50-периодной экспоненциальной скользящей средней в сочетании с ежемесячными фиксированными инвестициями» представляет собой сбалансированный, систематический подход к количественной торговле. Она умело объединяет определение тренда с помощью технического анализа с традиционной концепцией усреднения долларовой стоимости. Накопляя капитал во время нисходящих трендов и полностью развертывая его при установлении восходящего тренда, эта стратегия достигает хорошей эффективности использования капитала и контроля рисков.

Несмотря на присущие риски, такие как запаздывание индикатора EMA и низкая эффективность на боковых рынках, эти недостатки могут быть эффективно смягчены с помощью внедрения нескольких подтверждающих индикаторов, оптимизации методов управления капиталом и совершенствования механизмов стоп-лосса. Особого внимания заслуживает гибкость и настраиваемость стратегии, позволяющая применять ее в различных рыночных средах и инвестиционных стилях.

С точки зрения долгосрочного инвестирования, эта стратегия, сочетающая DCA и следование за трендом, особенно подходит для инвесторов, которые стремятся сохранить дисциплину систематического инвестирования, одновременно оптимизируя время своего участия в рынке. Уменьшая подверженность неблагоприятным трендам и полностью участвуя в восходящих трендах, данная стратегия может обеспечить более сбалансированное соотношение риска и доходности в долгосрочных рыночных циклах по сравнению с чистыми стратегиями DCA или следования за трендом.

Как для частных инвесторов, так и для профессиональных трейдеров эта стратегия предоставляет надежную основу для принятия более систематических и объективных инвестиционных решений в сложной и постоянно меняющейся рыночной среде.

- 1