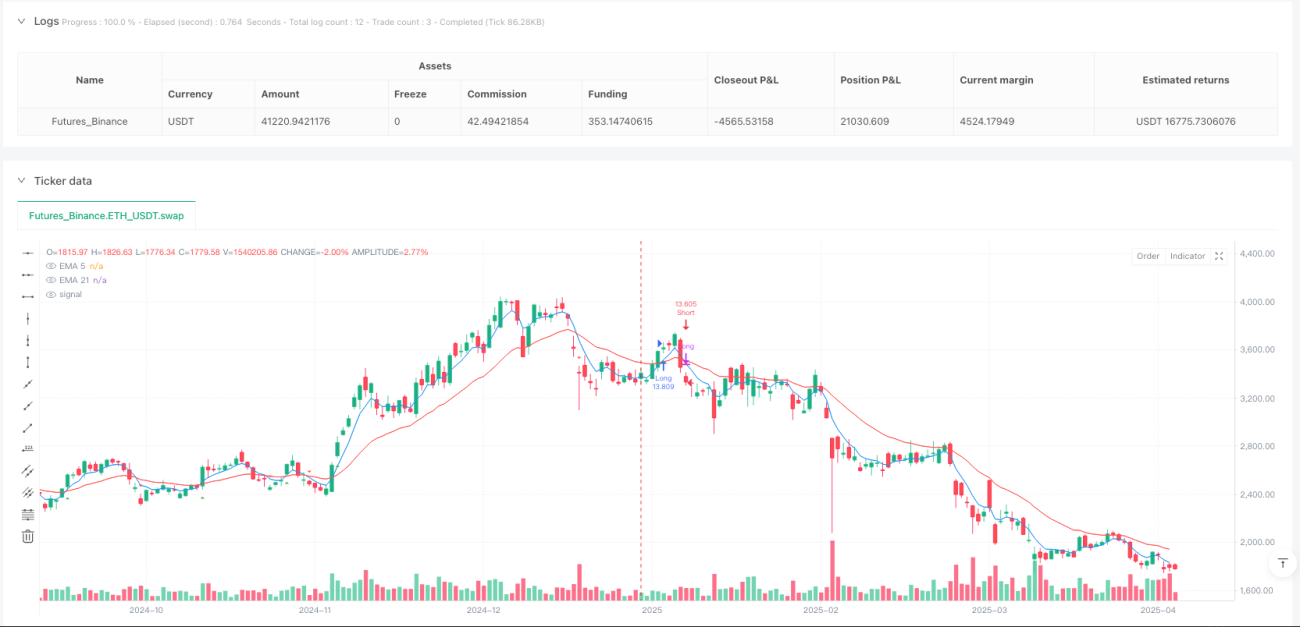

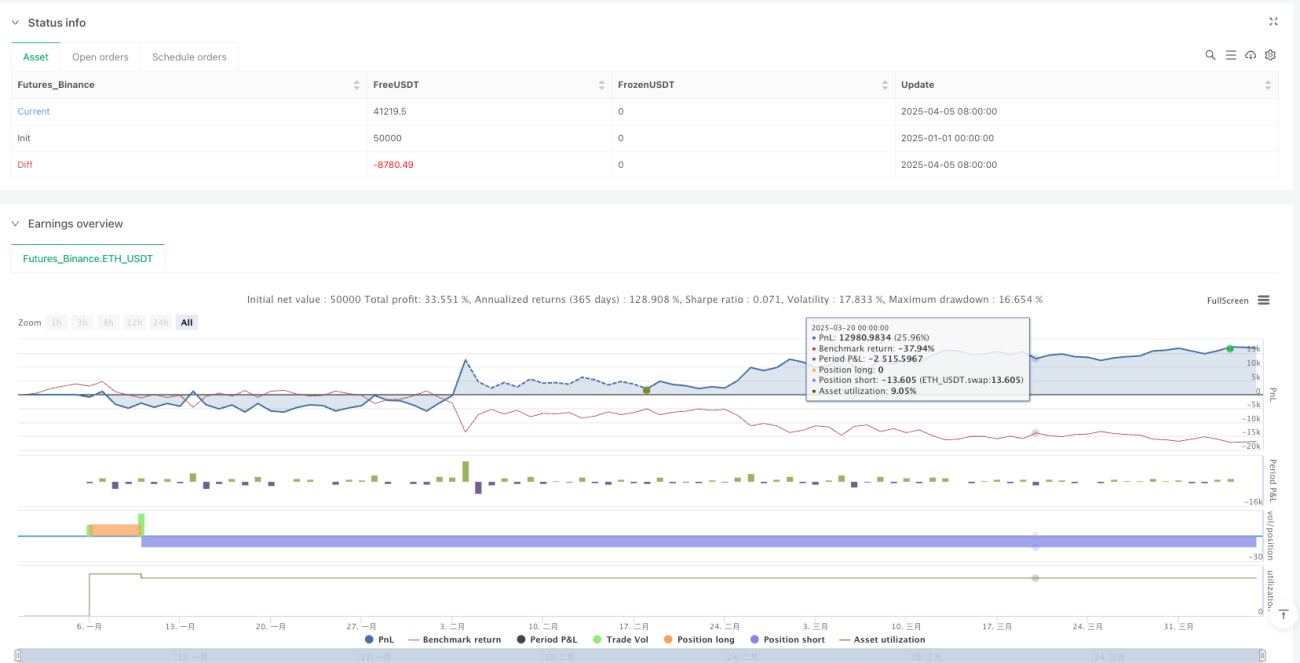

Обзор

Стратегия выхода на основе пересечения двойных экспоненциальных скользящих средних (EMA) — это количественная торговая стратегия, основанная на сигналах пересечения двух линий EMA с разными периодами (5 и 21). Стратегия выявляет точки смены тренда, фиксируя «золотой крест» (golden cross) и «смертельный крест» (death cross) между краткосрочной и долгосрочной EMA, реализуя трендовую торговлю. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, формируется «золотой крест», дающий сигнал к открытию длинной позиции; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, формируется «смертельный крест», дающий сигнал к открытию короткой позиции. При появлении сигнала пересечения стратегия закрывает противоположную позицию и открывает новую, обеспечивая полностью автоматизированную торговлю по тренду.

Принцип стратегии

Основной принцип стратегии основан на сигналах пересечения скользящих средних для выявления точек смены рыночного тренда. Реализация следующая:

- Рассчитываются две экспоненциальные скользящие средние: EMA с периодом 5 (краткосрочная) и EMA с периодом 21 (долгосрочная).

- Распознаётся сигнал «золотого креста»: когда EMA(5) пересекает EMA(21) снизу вверх.

- Распознаётся сигнал «смертельного креста»: когда EMA(5) пересекает EMA(21) сверху вниз.

- Правила торговли:

- При появлении «золотого креста» и отсутствии текущей длинной позиции — закрывается возможная короткая позиция и открывается длинная позиция.

- При появлении «смертельного креста» и отсутствии текущей короткой позиции — закрывается возможная длинная позиция и открывается короткая позиция.

- Управление позицией: используется 100% чистых активов счета; пирамидинг не допускается (pyramiding = 0).

- Временной фильтр: торговые сигналы исполняются только в период с 1 января 2024 года по 1 марта 2025 года.

Стратегия использует концепцию следования за трендом: через пересечение скользящих средних подтверждается смена направления тренда, после чего открывается позиция в соответствующем направлении. EMA реагирует на изменения цены быстрее, чем простая скользящая средняя (SMA), что позволяет быстрее улавливать смену тренда.

Преимущества стратегии

Анализ кода показывает следующие значительные преимущества:

- Чёткие сигналы: сигналы на основе пересечения EMA однозначны, что упрощает исполнение и бэктестинг.

- Высокая чувствительность: использование EMA вместо SMA делает стратегию более чувствительной к изменениям цены, позволяя быстрее улавливать смену тренда.

- Высокая степень автоматизации: стратегия полностью автоматически исполняет торговые сигналы без вмешательства человека, снижая влияние субъективных эмоций.

- Полноценное управление рисками: при появлении противоположного сигнала автоматически закрывается позиция, эффективно ограничивая время риска.

- Разумное управление капиталом: использование процента от чистых активов счёта для управления размером позиции, размер позиции автоматически корректируется при изменении размера счёта.

- Хорошая визуализация: на графике отмечаются сигналы «золотого» и «смертельного» крестов, отображаются параметры стратегии и чистая прибыль, что удобно для мониторинга и оценки.

- Двусторонняя торговля: одновременно захватываются восходящий и нисходящий тренды, максимизируя рыночные возможности.

- Временной фильтр: благодаря механизму временной фильтрации можно гибко задавать временной диапазон работы стратегии, избегая помех в определённые периоды.

Риски стратегии

Несмотря на продуманный дизайн, существуют следующие потенциальные риски:

- Риск бокового рынка: на флэтовом рынке сигналы пересечения EMA могут быть частыми, что приводит к ложным сигналам и серии убытков.

- Решение: добавить дополнительные фильтры, например, индикатор ADX для подтверждения силы тренда, или волатильностный фильтр.

- Риск запаздывания: несмотря на более быстрый отклик EMA, как запаздывающий индикатор он всё же имеет определённую задержку и может подавать сигнал уже после завершения тренда.

- Решение: рассмотреть сокращение периодов EMA или комбинирование с опережающими индикаторами.

- Риск управления капиталом: стратегия использует 100% чистых активов счёта для торговли, что даёт высокое кредитное плечо, и при серии убытков может значительно сократить капитал.

- Решение: снизить долю позиции, например, до 50% или ниже, ввести механизм контроля максимальной просадки.

- Отсутствие стоп-лосса: в коде нет явного стоп-лосса, что может привести к большим потерям в экстремальных рыночных условиях.

- Решение: добавить фиксированный стоп-лосс или стоп-лосс на основе ATR, ограничив максимальный убыток по одной сделке.

- Отсутствие защиты прибыли: не установлены тейк-профит или трейлинг-стоп, что может привести к потере уже полученной прибыли.

- Решение: внедрить трейлинг-стоп или частично фиксировать прибыль при достижении определённых целей.

Направления оптимизации

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

- Добавить фильтр тренда: внедрить индикатор ADX для фильтрации сигналов на слабых трендах. Исполнять сделки только при значении ADX выше определённого порога (например, 20), что уменьшит количество ложных сигналов на боковом рынке. Такая оптимизация повысит процент выигрышных сделок, поскольку стратегии на скользящих средних лучше работают на сильных трендах.

- Реализовать динамический стоп-лосс: добавить стоп-лосс на основе ATR, который автоматически корректируется в зависимости от рыночной волатильности. Это позволит контролировать риск, не выбивая из позиции слишком рано. Особенно ценно для отслеживания долгосрочных трендов.

- Оптимизировать параметры EMA: с помощью оптимизации параметров протестировать различные комбинации периодов EMA, например, 3 и 15, 8 и 34, чтобы найти наилучшие для конкретных рыночных условий. Разные рынки и таймфреймы могут требовать разных оптимальных параметров.

- Ввести механизм частичного взятия прибыли: при достижении определённого уровня прибыли (например, 2 ATR) частично закрывать позицию для фиксации прибыли, а оставшуюся часть удерживать для отслеживания тренда. Это повысит общую стабильность дохода, сохраняя способность улавливать большие тренды.

- Добавить временной фильтр сделок: в определённые часы рынок может быть слишком волатильным или низколиквидным. Можно установить временное окно, торгуя только в периоды наибольшей активности и стабильности. Это поможет избежать высоковолатильных или неэффективных рыночных условий.

- Реализовать стратегию управления позицией: улучшить текущий фиксированный процентный метод, используя корректировку позиции на основе волатильности: уменьшать позицию в условиях высокой волатильности и увеличивать — в условиях низкой, чтобы поддерживать постоянный уровень риска.

- Добавить вторичный подтверждающий индикатор: комбинировать с RSI, стохастиком или MACD для подтверждения сигналов. Исполнять сделку только при совпадении сигналов нескольких индикаторов, что повысит качество сигналов.

Заключение

Стратегия выхода на основе пересечения двойных EMA — это простой и эффективный трендовый торговый механизм, который захватывает точки смены тренда через пересечение EMA(5) и EMA(21). Стратегия отличается чёткими действиями, полной автоматизацией и объективной генерацией сигналов, что делает её особенно подходящей для рынков с выраженными среднесрочными и долгосрочными трендами.

Несмотря на риск ложных сигналов на боковом рынке и некоторое запаздывание, добавление фильтра силы тренда, оптимизация параметров, внедрение динамического стоп-лосса и улучшение управления позицией могут значительно повысить устойчивость и прибыльность стратегии. Для трейдеров, ищущих полностью автоматизированную трендовую систему, это идеальная базовая рамка, которую можно дополнительно настраивать и оптимизировать в соответствии с личными предпочтениями по риску и стилю торговли.

Особого внимания заслуживает то, что комбинируя эту стратегию с анализом рыночной структуры, фундаментальным скринингом или сезонными паттернами, можно построить более комплексную торговую систему, способную оставаться конкурентоспособной в различных рыночных условиях.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-06 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Cross Strategy with EMA Turning Exit", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1