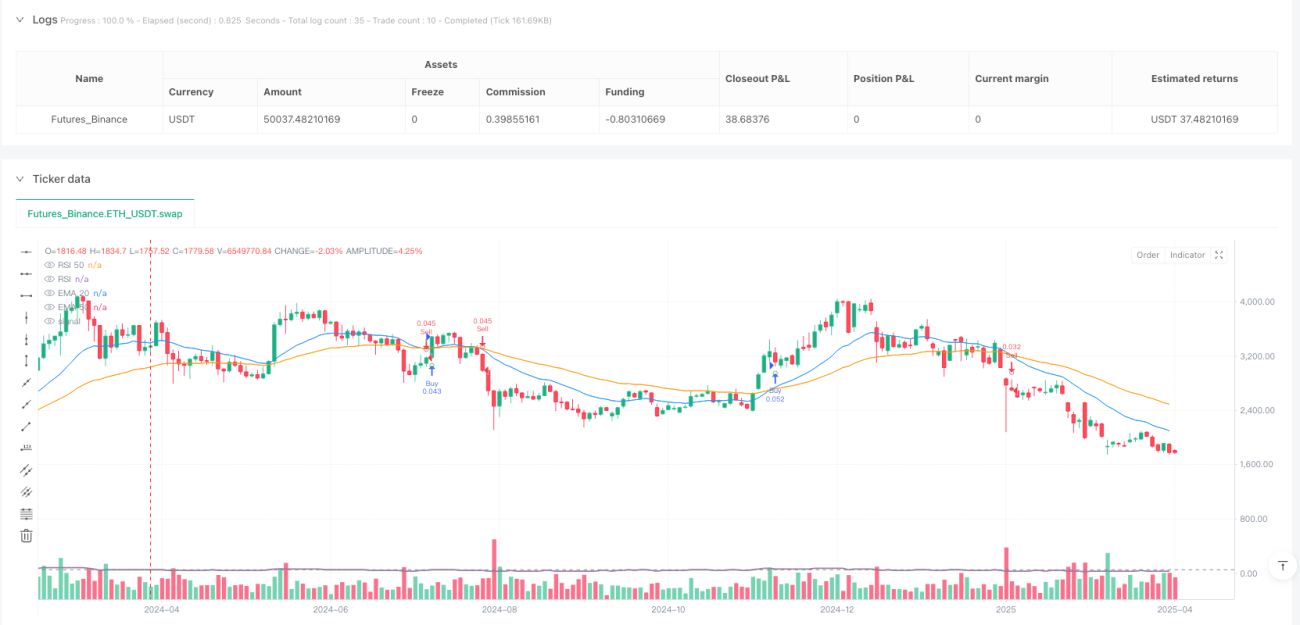

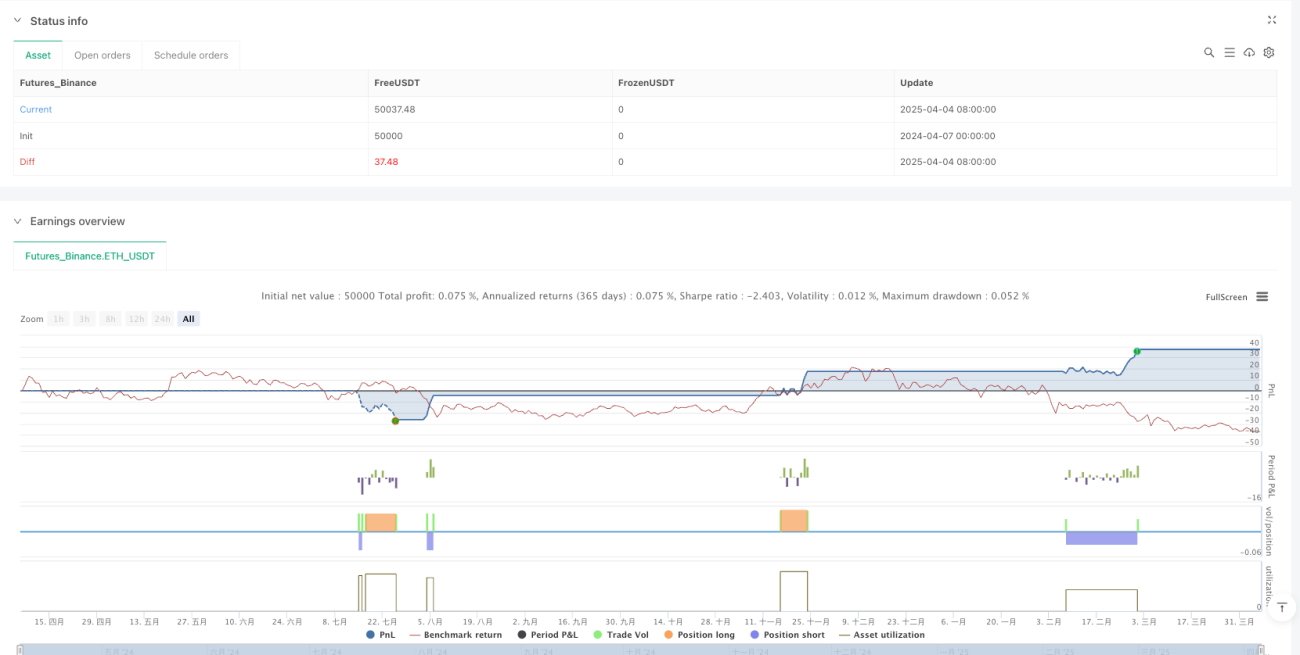

Обзор

Стратегия динамической адаптивной волатильности EMAxRSI Cross — это количественная торговая система, объединяющая технический анализ и управление рисками. В основе стратегии лежат сигналы пересечения скользящих средних EMA, которые фильтруются и подтверждаются индикатором RSI, а уровни стоп-лосса и тейк-профита динамически корректируются с помощью ATR. Особенность стратегии заключается не только в выборе момента входа, но и в автоматической корректировке размера позиции в зависимости от рыночной волатильности. Кроме того, предусмотрен механизм автоматического закрытия позиции при развороте тренда, что формирует полную замкнутую торговую систему.

Принцип стратегии

Данная стратегия использует комбинацию нескольких технических индикаторов для оценки рыночного тренда и моментов входа. Логика выглядит следующим образом:

-

Определение тренда и сигналы входа:

- Основой сигналов служит пересечение 20-периодной и 50-периодной экспоненциальных скользящих средних (EMA).

- Когда краткосрочная EMA(20) пересекает долгосрочную EMA(50) снизу вверх и цена закрытия выше EMA(50), формируется потенциальный сигнал на покупку.

- Когда краткосрочная EMA(20) пересекает долгосрочную EMA(50) сверху вниз и цена закрытия ниже EMA(50), формируется потенциальный сигнал на продажу.

-

Фильтрация с помощью RSI:

- 14-периодный RSI используется в качестве фильтра сигналов.

- Для сигнала на покупку требуется RSI ниже 70 (не зона перекупленности).

- Для сигнала на продажу требуется RSI выше 30 (не зона перепроданности).

-

Механизмы управления рисками:

- Рыночная волатильность рассчитывается на основе 14-периодного ATR.

- Расстояние до стоп-лосса = ATR × множитель стоп-лосса (по умолчанию 1).

- Расстояние до тейк-профита = ATR × множитель тейк-профита (по умолчанию 2).

- Сумма риска = общий капитал × процент риска на одну сделку (по умолчанию 1%).

- Размер позиции = сумма риска ÷ расстояние до стоп-лосса.

-

Закрытие позиции при развороте тренда:

- При появлении противоположного сигнала позиция закрывается автоматически, не дожидаясь срабатывания стоп-лосса или тейк-профита.

- Длинная позиция закрывается при подтверждении сигнала на продажу.

- Короткая позиция закрывается при подтверждении сигнала на покупку.

Преимущества стратегии

Анализ кода данной стратегии позволяет выделить следующие значительные преимущества:

-

Динамическое управление рисками: Стратегия не использует фиксированные уровни стоп-лосса, а адаптирует расстояние до стоп-лосса к рыночной волатильности через ATR. Это позволяет избежать как слишком узких стопов, которые могут быть затронуты рыночным шумом, так и слишком широких, ведущих к чрезмерным убыткам по одной сделке.

-

Пропорциональное распределение риска: Благодаря точному расчету процента риска на каждую сделку гарантируется, что убыток по одной сделке не превысит заданный процент от общего капитала (по умолчанию 1%), что эффективно предотвращает риск полной потери депозита.

-

Следование тренду с адаптацией: Сочетание пересечения EMA и фильтрации RSI позволяет как следовать основному тренду, так и избегать сделок против тренда в зонах перекупленности/перепроданности, повышая качество сигналов.

-

Оптимизация соотношения риска к прибыли: По умолчанию расстояние до тейк-профита установлено как двукратное расстояние до стоп-лосса, что обеспечивает благоприятное соотношение риска к прибыли — важный фактор долгосрочной стабильной прибыльности.

-

Защита от разворота тренда: Автоматическое закрытие позиции при развороте тренда помогает своевременно фиксировать прибыль или сокращать убытки, предотвращая значительные просадки по удерживаемым позициям.

Риски стратегии

Несмотря на всестороннюю проработку, стратегия имеет следующие потенциальные риски:

-

Риск ложных пробоев: Пересечение EMA может генерировать ложные сигналы, особенно на боковом рынке. Решение — добавить подтверждение по объему или усилить фильтрацию сигналов, например, с помощью индикатора силы тренда ADX.

-

Влияние проскальзывания и спреда: В стратегии не учтены проскальзывание и спред, что может привести к отклонению фактических результатов от бэктестов. Решение — при реальном развертывании скорректировать расстояния стоп-лосса и тейк-профита, оставляя запас на проскальзывание.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настройки периодов EMA, порогов RSI, множителей ATR и т.д. Решение — провести комплексную оптимизацию параметров и тестирование на устойчивость, чтобы избежать переобучения на исторических данных.

-

Частая смена тренда: На боковом рынке EMA могут часто пересекаться, что приводит к избыточной торговле и потерям на комиссиях. Решение — добавить фильтр по длительности тренда или настроить более длинные периоды EMA.

-

Риск управления капиталом: Хотя стратегия включает встроенный механизм управления капиталом, она не учитывает одновременные убытки по коррелированным активам. Решение — внедрить портфельное управление рисками, контролируя общую подверженность риску по коррелированным активам.

Направления оптимизации стратегии

На основе анализа кода можно выделить следующие возможные направления оптимизации:

-

Добавление фильтра силы тренда: Внедрение индикатора ADX для оценки силы тренда. Выполнение сделок только при явном тренде (например, ADX > 25) позволит значительно сократить ложные сигналы и ненужные сделки на боковом рынке.

-

Оптимизация момента входа: Рассмотреть возможность подтверждения сигналов с помощью свечных паттернов или уровней поддержки/сопротивления. Например, вход после отката цены к скользящей средней и отскока от нее, а не непосредственно в точке пересечения, может дать лучшую цену входа.

-

Адаптивные настройки параметров: Автоматическая корректировка периодов EMA и порогов RSI в зависимости от состояния рынка (высокая волатильность против низкой), что позволит стратегии лучше адаптироваться к различным рыночным условиям.

-

Добавление временного фильтра: Ввод фильтра по торговым сессиям для исключения периодов низкой ликвидности или аномальной волатильности, что повысит качество сделок.

-

Оптимизация управления капиталом: Реализация прогрессивного управления позицией: умеренное увеличение размера позиции после серии прибыльных сделок и снижение риска после убытков для сглаживания кривой капитала.

-

Механизм частичной фиксации прибыли: Внедрение многоуровневой стратегии тейк-профита, например, перемещение стоп-лосса к цене входа при достижении определенного уровня прибыли или частичное закрытие позиции. Это позволяет как зафиксировать прибыль, так и не упустить крупное движение.

Заключение

Стратегия динамической адаптивной волатильности EMAxRSI Cross представляет собой структурно полную и логически ясную количественную торговую систему. Она идентифицирует тренды через комбинацию технических индикаторов, сочетает динамическое управление капиталом и механизмы контроля рисков, формируя эффективную основу для принятия торговых решений. Преимущества стратегии заключаются в адаптации уровней стоп-лосса/тейк-профита и размера позиции к рыночной волатильности, а также в повышении качества сигналов за счет фильтрации RSI и автоматического закрытия при развороте тренда. Несмотря на риски ложных пробоев и чувствительность к параметрам, указанные направления оптимизации (добавление фильтра силы тренда, оптимизация момента входа, введение адаптивных параметров) позволяют эффективно смягчить эти проблемы. В целом, стратегия предоставляет прочную основу для количественной торговли, пригодную для дальнейшей доработки и оптимизации в соответствии с различными рыночными условиями и индивидуальными риск-предпочтениями.

- 1