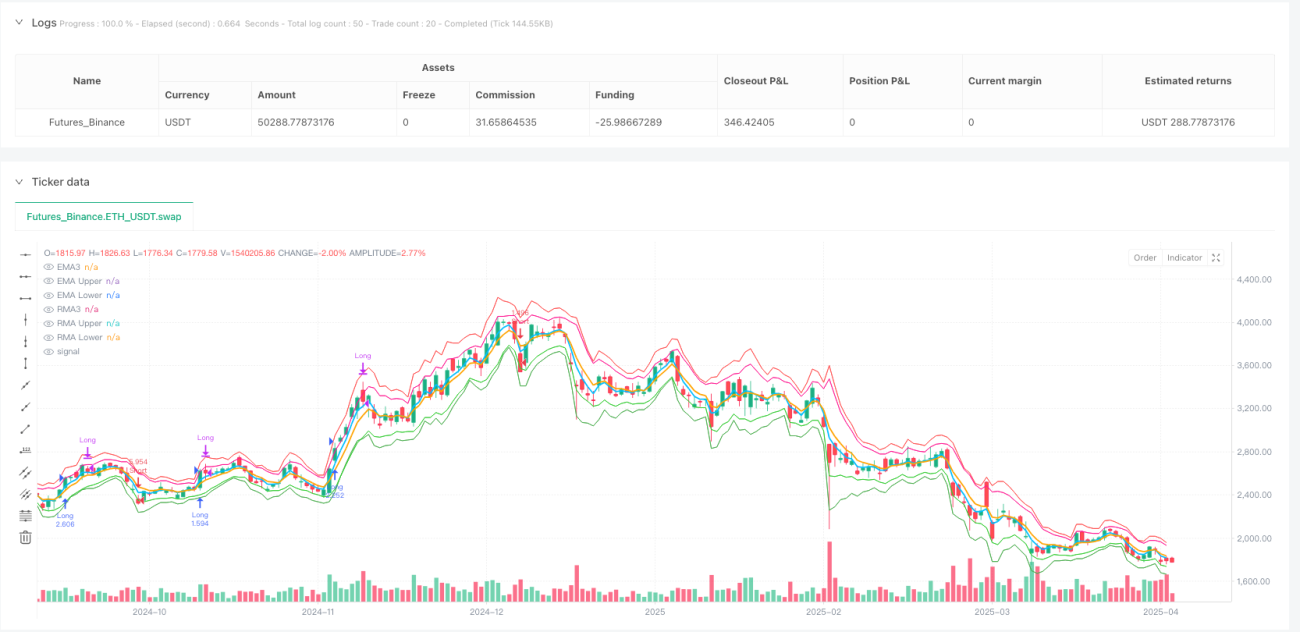

Обзор

Стратегия пересечения адаптивных каналов на основе тройной экспоненциальной скользящей средней и тройной относительной скользящей средней — это количественная торговая система, сочетающая краткосрочные EMA (экспоненциальная скользящая средняя) и RMA (относительная скользящая средняя). Стратегия использует индикатор ATR (средний истинный диапазон) для построения ценовых каналов и идентифицирует сигналы входа, фиксируя пробои этих каналов ценой. Встроенные механизмы управления рисками рассчитывают размер позиции с использованием фиксированного процента риска, устанавливают стоп-лосс на уровне цены открытия, а также предусматривают механизм закрытия позиций на основе цены открытия предыдущего периода, образуя завершенную торговую систему.

Принцип стратегии

Основная логика стратегии основана на комбинации двух групп скользящих средних с их ATR-каналами:

-

Система каналов EMA:

- Использует 3-периодную EMA в качестве центральной линии.

- Границы верхнего и нижнего канала строятся путем умножения ATR на коэффициент 1.5.

- Пробой верхней границы ценой генерирует сигнал на покупку, пробой нижней границы — сигнал на продажу.

-

Система каналов RMA:

- Использует 3-периодную RMA в качестве центральной линии.

- Границы верхнего и нижнего канала строятся путем умножения ATR на коэффициент 1.0.

- Сигналы на сделку также генерируются при пробое каналов.

-

Условия срабатывания сигналов:

- Пробой верхней границы любого канала ценой закрытия инициирует покупку.

- Пробой нижней границы любого канала ценой закрытия инициирует продажу.

- Сигнал действителен только после подтверждения закрытия свечи (barstate.isconfirmed).

-

Управление позицией:

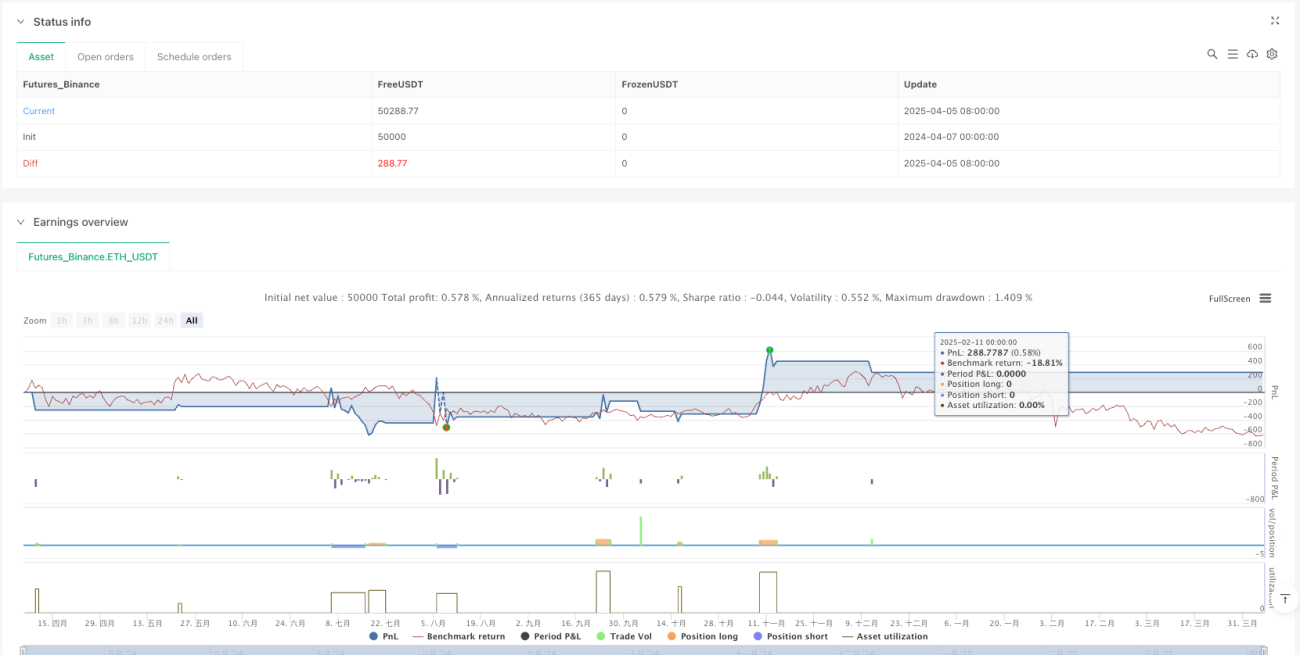

- Размер позиции рассчитывается методом фиксированного процента риска (0.5%).

- Расстояние между ценой входа и стоп-лоссом определяет итоговый размер позиции.

-

Механизмы стоп-лосса и закрытия:

- При входе немедленно устанавливается стоп-лосс на уровне цены открытия.

- Длинная позиция закрывается, когда минимум пересекает цену открытия предыдущего периода снизу вверх.

- Короткая позиция закрывается, когда максимум пересекает цену открытия предыдущего периода сверху вниз.

Преимущества стратегии

-

Быстрая реакция на рыночные изменения: Использование сверхкороткого периода (3) скользящих средних позволяет стратегии быстро улавливать ценовые колебания и своевременно входить в тренд.

-

Двойной механизм подтверждения: Две системы — EMA и RMA — работают совместно; когда обе дают сигнал в одном направлении, надежность сделки значительно повышается.

-

Адаптивная подстройка под волатильность: Регулировка ширины каналов через ATR позволяет стратегии автоматически менять чувствительность в условиях различной волатильности.

-

Точный контроль риска: Риск по каждой сделке фиксирован на уровне 0.5% от капитала счета, что строго ограничивает подверженность риску по отдельной сделке.

-

Четкая стратегия выхода: Механизм закрытия на основе цены открытия предыдущего периода предоставляет ясные условия для фиксации прибыли.

-

Дифференцированные множители каналов: Канал EMA использует 1.5 ATR, а канал RMA — 1.0 ATR. Такая конструкция придает двум системам разную чувствительность, позволяя захватывать различные типы рыночных возможностей.

Риски стратегии

-

Риск чрезмерной торговли: Сверхкороткий период (3) скользящих средних может генерировать слишком много ложных сигналов на колебательном рынке, что приводит к частым сделкам и потере на комиссиях.

- Решение: можно добавить фильтры подтверждения, например, подтверждение объема или фильтрацию по направлению тренда.

-

Слишком жестко заданный стоп-лосс: Использование цены открытия в качестве стоп-лосса не всегда оптимально, особенно при высокой волатильности или гэпах.

- Решение: динамически регулировать расстояние стоп-лосса на основе ATR или процентного уровня волатильности.

-

Слишком простые условия закрытия: Зависимость только от пересечения цены открытия предыдущего периода может привести к преждевременному выходу в сильном тренде.

- Решение: рассмотреть возможность введения индикатора силы тренда и применять более мягкие условия закрытия при сильном тренде.

-

Отсутствие фильтрации рыночной среды: Стратегия не различает разные состояния рынка (тренд/флэт) и может часто торговать в неподходящих условиях.

- Решение: добавить индикаторы оценки состояния рынка, такие как ADX или индикаторы волатильности, и приостанавливать торговлю на колебательном рынке.

-

Риск переоптимизации параметров: Текущие параметры (например, период 3 и множители ATR) могут быть излишне подогнаны под исторические данные, и их будущая эффективность неопределенна.

- Решение: провести тестирование на устойчивость параметров с использованием пошаговой оптимизации для проверки стабильности.

Направления оптимизации стратегии

-

Адаптивная оптимизация под состояние рынка:

- Добавить механизм распознавания рыночной среды, например, ADX или диапазоны волатильности.

- Использовать разные настройки параметров или правила торговли в различных состояниях рынка.

- Это позволит избежать чрезмерной торговли на колебательном рынке.

-

Подтверждение с нескольких таймфреймов:

- Ввести определение тренда на более длительном периоде (например, дневном).

- Торговать только при совпадении сигнала короткого таймфрейма с направлением долгосрочного тренда.

- Это повысит надежность сигналов и уменьшит количество контртрендовых сделок.

-

Оптимизация динамического стоп-лосса:

- Динамически устанавливать расстояние стоп-лосса на основе текущего значения ATR.

- В условиях высокой волатильности давать цене больше свободы.

- Этот метод лучше адаптируется к особенностям волатильности в разных рыночных условиях.

-

Усиление стратегии выхода:

- Внедрить механизмы трейлинг-стопа или скользящего стоп-лосса.

- Динамически корректировать стратегию выхода в зависимости от накопленной прибыли.

- Это позволит лучше защитить уже полученную прибыль и позволить тренду полностью развиться.

-

Оценка качества сигналов:

- Разработать систему балльной оценки силы сигнала.

- Динамически регулировать размер позиции в зависимости от качества сигнала.

- Это позволит увеличивать позицию при высокой уверенности и снижать риск при низкой уверенности.

Заключение

Стратегия пересечения адаптивных каналов на основе тройной экспоненциальной скользящей средней и тройной относительной скользящей средней умело сочетает два различных типа скользящих средних с ATR-каналами, создавая торговую систему, чувствительную к ценовым пробоям и обладающую возможностями контроля риска. Эта стратегия особенно подходит для захвата краткосрочных ценовых колебаний и быстро реагирует на развивающиеся тренды. Благодаря управлению размером позиции на основе фиксированного процента риска и четкой стратегии стоп-лосса система стремится к получению прибыли, одновременно заботясь о сохранности капитала.

Однако стратегия также имеет потенциальные риски чрезмерной торговли и проблемы адаптации к рыночной среде. Добавление фильтрации состояния рынка, оптимизация механизма стоп-лосса, внедрение подтверждения с нескольких таймфреймов и другие усовершенствования могут значительно повысить устойчивость и долгосрочную эффективность стратегии. Особенно важным является внедрение способности распознавать рыночную среду, что позволит стратегии избирательно участвовать в сделках в различных условиях и еще больше повысит ее практичность и доходность.

В целом, это четко структурированная, логически строгая количественная торговая стратегия с хорошей теоретической базой и потенциалом применения. При реализации предложенных направлений оптимизации стратегия способна проявить более высокую адаптивность и стабильность в различных рыночных условиях.

- 1